2026年2月(とくに衆院選後の数営業日)に日本の金融市場では、事前に懸念されていた「トリプル安(円安・株安・債券安)」ではなく、実際には円高(ドル円下落)・株高(日本株の最高値更新)・債券高(国債利回り低下=価格上昇)が同時に観測される局面が生じた。123

具体的には、衆院選の投開票(2月8日)後、日経平均は2月9日に終値で56,363.94円、2月10日に57,650.54円、2月12日に57,639.84円(取引時間中に58,000円台を記録)と史上最高値圏を更新した。452

同時に、外為では選挙後の円売りが巻き戻されるとの市場観測が繰り返し報じられ、ドル円は152円台までの円高が焦点化した。67

債券では、新発10年国債利回り(長期金利)が2月9日に2.290%まで上昇(債券安)した後、2月10日には2.235%へ低下(債券高)、2月12日も2.230%と低下基調が確認され、超長期は2月12日に30年・40年利回りが大きく低下する場面が伝えられた。1823

結論の方向性としては、今回の「トリプル高」は単一要因ではなく、①政策運営の“現実路線”シグナル(財源・国債増発への懸念の一部後退)、②為替当局の介入警戒(レートチェック観測を含む)による円売りの上限抑制、③国債需給面の改善期待(発行計画・入札・日銀オペを通じた“需給の安心感”)、④米金利・ドルの地合いといった海外要因、⑤ポジション調整(高市トレードの巻き戻し)が、短期間に同時進行した結果として説明できる。79108

※本稿は、公開情報に基づく市場構造の分析であり、特定資産の売買を推奨する投資助言ではない。

現象の整理と定義

トリプル安・トリプル高の日本での意味

日本の文脈で「トリプル安」は、①円安(円売り)、②株安(株価下落)、③債券安(債券価格下落=利回り上昇)が同時進行する状態を指す――という説明が、証券会社の用語集で一般化している。1112

裏返しとして「トリプル高」は、①円高、②株高、③債券高(債券価格上昇=利回り低下)が同時に起きる状態を指す(※用語集では「⇔トリプル高」と対置されることが多い)。12

ここで重要なのは、日本市場の現場では「債券高・債券安」を“価格”で語る一方、ニュース見出しや実務では“利回り(=金利)”で実況されやすい点である。したがって、

債券は「価格か利回りか」注意点(今回の“トリプル高”の見え方)

日本銀行の解説でも、国債は市場で売買され、価格と利回りは逆方向に動く(価格上昇→利回り低下、価格下落→利回り上昇)と明記されている。13

さらに、日銀が国債買入れを減額していく計画は、予見可能性を重視しつつ、長期金利が急激に上昇する場合は機動的に対応し得る(増額等)という「柔軟性」を同時に持たせている。15

この設計が「金利急騰のテールリスク」を完全に消すわけではないが、市場参加者が“連鎖的な債券安”を想像するときの恐怖(=流動性危機・投機攻撃・YCC回帰)を一定程度緩和する枠組みとして作用し得る。1516

高市トレードの整理(用語としての根拠)

「高市トレード」は、衆院選前後の報道では概ね、財政拡張への思惑を材料にした「円安・株高」(しばしば「債券安」もセット)として説明されている。1718

実際、衆院選直後の市場見通し記事では、与党の大勝を材料に「円安・株高の高市トレードが先行」との見立てや、当初の相場反応として“円安・債券安・株高”が挙げられている。17

一方で、選挙結果という大イベント通過後には、ポジション調整(利益確定・巻き戻し)が円高方向に働いたとの解説も同時に現れている。17

時系列でみる市場の「トリプル高」

主要イベントタイムライン

- 2025-10-21:高市早苗内閣が発足(自由民主党総裁として首相に選出、日本維新の会との連立)。19

- 2025-12-24:財務省が2026年度の超長期国債の発行を低水準に抑える方向(需給改善)と報道。10

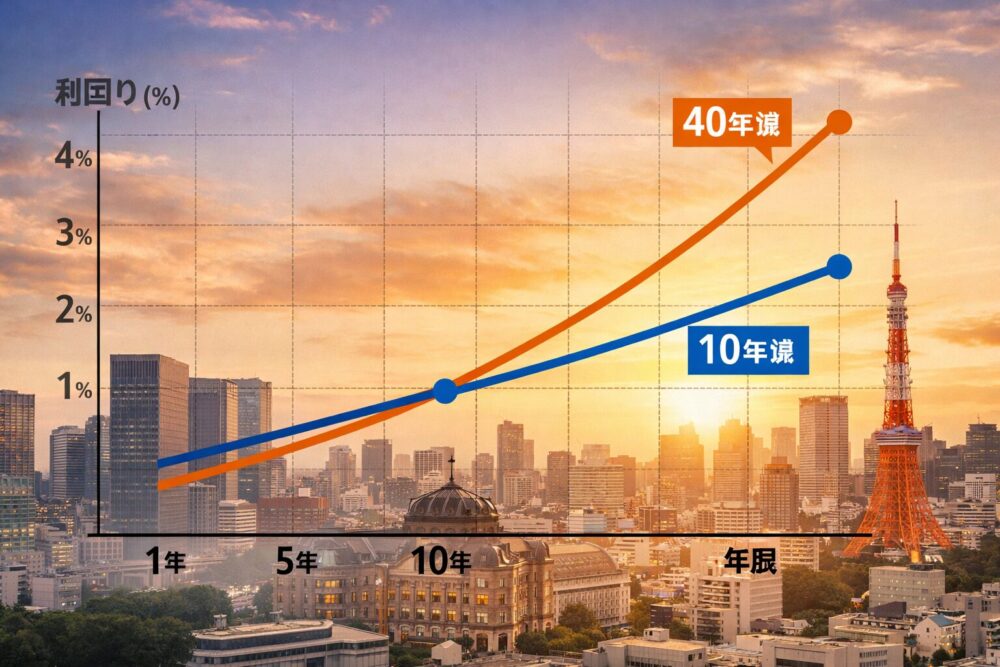

- 2026-01-19〜01-20:財政先行き不透明感を背景に超長期金利の上昇が目立ち、40年利回りが過去最高水準更新(1/19)など市場の緊張が報じられる。2016

- 2026-02-05:30年国債入札(最低落札価格96円80銭/最高落札利回り3.623%)が「順調」と受け止められ、入札結果が需給の安心感に。21

- 2026-02-08:衆院選投開票。自民が単独で316議席、与党(自民+維新)で352議席と報道。2223

- 2026-02-09:日経平均終値56,363.94円(+2,110.26円)/TOPIX終値3,783.57。ドル円は156円半ば(15時時点)で“利益確定の円買い”が示唆され、10年金利は2.290%へ上昇(債券安)。14

- 2026-02-10:日経平均終値57,650.54円/TOPIX終値3,855.28。債券は前日の売られ過ぎ反動+米金利低下を背景に、10年金利は2.235%へ低下(債券高)。58

- 2026-02-12:日経平均終値57,639.84円(取引時間中に58,000円台)/TOPIX終値3,882.16。ドル円は152円台が焦点となり、10年金利は2.230%に低下。超長期(30年・40年)も大きく利回り低下が報じられる。236

観測事実としての「トリプル高」の成立条件

「トリプル高」を“円高・株高・債券高”と定義する場合、2月12日時点は、

高市トレードと「トリプル安」想定の論点

なぜトリプル安が想定されたのか(論点整理)

衆院選前後に「トリプル安」リスクが語られた背景は、大きく言うと“財政・金融・需給”の3系統に整理できる。

第一に、財政面では、食料品の消費税ゼロ(2年間)などの政策観測と財源の不透明さが、超長期金利の急上昇(=債券安)を誘発し得る、という警戒が強かった。現に、1月には超長期中心に金利が急上昇し、40年利回りが初めて4%に達したと報じられている。16

加えて、日本の政府債務残高対GDP比は国際比較で極めて高い水準にあるという前提が、財政拡張時の“市場の耐性”をめぐる議論を増幅させる。2425

第二に、金融政策面では、日銀が国債買入れを減額する過程で、金利上昇局面にどこまで“機動対応”できるのか(あるいはすべきでないのか)が、フィスカル・ドミナンス(財政従属)懸念と表裏一体で論じられた。日銀は減額計画の中で、長期金利が急激に上昇する場合は増額等もあり得るとする一方、必要なら会合で計画見直しという枠組みを示している。15

しかし市場サイドでは、日銀が介入的に動けば逆に「誤ったメッセージ」になり得る、YCC回帰や投機筋の攻撃につながり得る、といった論点が報じられている。16

第三に、需給面では、超長期国債の買い手が薄くなる局面で“値が飛びやすい”という認識が共有され、実際に1月19日には10年利回りが2.25%(27年ぶり高水準)へ上昇し、40年利回りが3.905%の過去最高水準を更新したと伝えられた。20

このような局面では、通貨(円)についても、金利上昇が“本来は円高要因”であるにもかかわらず、財政不安・政策不確実性が勝つと円売り(円安)になり得る――というのが「トリプル安」連想の実務的なコアである(円安=輸入物価上昇→インフレ懸念→金利上昇→債券安、などの連鎖)。1416

それでも「トリプル安」ではなく「トリプル高」が観測された、という意味

野村総合研究所の木内登英氏は、仮に積極財政が強化されれば「円安・債券安・株高」が「円安・債券安・株安」へ変容し、“トリプル安(日本売り)”に近づき得ると警鐘を鳴らしている。26

裏返すと、市場が「日本売り」まで踏み込まず、むしろ円高・債券高が出たという事実は、短期的には少なくとも、(a)政策不確実性が最悪方向へは拡大しなかった、かつ(b)ポジション調整や海外要因が円高・金利低下方向に強く作用した、という2点を示唆する。79

トリプル高に転じた要因とメカニズム

以下は「観測事実(データ・発言)」と「推定(メカニズム)」を切り分けて述べる。

要因分解(国内要因と海外要因)

国内要因

国内要因A:財政運営の“現実路線”シグナル(財源言及と赤字国債回避のニュアンス)

観測事実として、三井住友DSアセットマネジメントの市川雅浩氏レポートは、衆院選後の市場が「株高・円安・長期金利上昇」を想定していた一方で、実際にはドル円が円高、長期金利も落ち着いたと整理し、その背景として①介入警戒、②複数のドル安要因、③高市首相や片山さつき財務相の発言を挙げている。9

とくに「食料品の消費税ゼロ(2年)」について、財源は赤字国債に頼らない旨や、財源議論の枠組みを示す発言が市場の“財政悪化・インフレ加速”懸念を和らげ、長期金利上昇圧力を弱めた、という推定が提示されている。9

国内要因B:為替当局の介入警戒(レートチェック観測を含む)による“円売りの天井”

観測事実として、2月9日の段階でドル円は利益確定の円買いが優勢、介入警戒の中で上値が重い、と整理されている。1

2月12日も、三村財務官の「一切ガードは下げていない」といった発言が報じられ、円高が続く中で市場の注視姿勢が維持された。67

推定としては、介入リスクが高い局面では、投機筋が円売りを積み増しづらく(むしろ巻き戻しやすく)なるため、円安方向のトレンドが途切れ、円高への反転が起きやすい。79

国内要因C:国債需給の“安心感”――発行計画と入札、そして超長期の脆弱性への対処

2026年度の国債発行計画で超長期国債を低水準に抑える方向(市中向け新規発行の超長期を約17兆円程度)とする報道は、超長期の買い手不足が問題化していた局面では重要な需給材料となる。10

さらに、2月5日の30年入札では、最低落札価格や応札倍率などが示され、「順調な結果」と受け止められた。21

推定としては、超長期の需給が改善(あるいは改善“期待”が形成)すると、長期・超長期に上乗せされていた“需給プレミアム(悪い意味の上振れ)”が縮小しやすく、利回り低下(債券高)圧力となり得る。1021

国内要因D:日銀の国債買入れ減額が「予見可能+柔軟性」の形で制度化されていること

日銀は買入れ減額計画で、2026年3月まで・2026年4月以降の減額ペース、2026年6月の中間評価、長期金利急騰時の機動対応などを明示している。15

また、1月の金利急上昇局面でも、日銀は直ちに増額等の機動対応をせず、財政不透明感・超長期需給悪化が主因との見方が報じられた。16

推定としては、「金融政策由来のショックではない」と整理されると、日銀が慌てて“方針転換”するリスクが下がり、債券市場が落ち着きやすい(パニック的な売りを抑えやすい)。1615

国内要因E:株高自体の材料――政権安定(政治リスク低下)とテーマ株買い

衆院選で自民が市場想定を上回って大勝したことは「政治リスクの低下」として株価を支えた、と報じられている。4

また、2月9〜10の株高局面では、指数寄与度の高い半導体・AI関連、主力株に買いが入りやすい構図が報じられている。45

推定としては、政策への期待(財政出動・戦略投資)と「海外株高(米ハイテク)」が同時に効くと、円高が短期的に逆風でも、指数全体は上がり得る。52

海外要因

海外要因F:米金利低下・ドル安地合い(対円でのドル安圧力)

2月10の円債市場では「時間外取引の米金利低下」が円債買い(利回り低下)を支えたと報じられている。8

また、ドル円が152円台に下落する円高局面では、ドル売り材料も複数指摘され、米指標や報道を受けたドル安地合いが背景にあるという見立ても提示されている。76

加えて、米国債市場でも入札や指標を受けて利回りが低下する局面があり、グローバルに“金利低下”が起きると、日本国債にも連動圧力がかかりやすい。27

海外要因G:「日本買い」フローとポジション巻き戻しの同時進行

ロイターの識者コメントでは、衆院選というイベント通過で「昨年10月から続いてきた高市トレードが巻き戻される形で利益確定」という見解や、投機筋が積み上げた円売りの巻き戻しが円高を主導した可能性が示されている。7

同時に、「株高とともに円が買われる場面もあり、日本買いの動きが少し入ってきている可能性」という示唆もある。7

推定としては、(1)円売り・国債売りが“混雑”していたところに、(2)介入警戒やドル安材料が重なり、(3)株は政策期待と米株高で買われ続ける、という条件が揃うと、「円高・株高・債券高」が短期的に同時に成立し得る。758

メカニズム(簡易ER図:期待・需給・レート差・ポジション)

mermaidコピーするflowchart LR

A[政権安定・政策推進力期待] -->|リスクプレミアム低下| EQ[日本株: 上昇圧力]

A -->|財政の実現性/財源観測| FP[財政プレミアム]

FP -->|低下| JGB[国債価格: 上昇(利回り低下)]

FX1[介入警戒/レートチェック観測] -->|円売り抑制| JPY[円: 上昇(ドル円下落)]

POS[高市トレードの巻き戻し] --> JPY

POS --> JGB

US[米金利低下/ドル軟化] --> JPY

US --> JGB

JPY -->|輸出採算の逆風| EQ

EQ -->|グローバル株高・テーマ株買い| EQ

(推定の含意)この図が示す通り、円高は輸出株に逆風になり得るが、それを上回る「政治リスク低下」「テーマ株買い」「海外株高」などの株高要因が同時に働けば、円高と株高は矛盾しない。現に、2月10〜12の記事では、円高が上値を抑える要因になりつつも、半導体株高などで指数が支えられた、と整理されている。52

反論・別解釈と検証

反論A:「政権要因ではなく、ドル安・海外金利低下が主因では?」

この反論は一定程度成立する。円債買いの背景に「時間外の米金利低下」が挙げられており、ドル円の下落も複数のドル安要因と結びつけて説明される。87

ただし、同じ海外環境でも“円売りポジションの過熱”がなければ、152円台までの急な円高が同じ速度で起きたかは不明である。イベント通過後の巻き戻しが明示的に語られている点は、国内政治イベントがトリガーになった可能性を支持する。17

反論B:「円高・債券高なら株は下がるはず。トリプル高は“定義の錯視”では?」

典型的なリスクオフ局面は「円高・株安・債券高」、典型的なリスクオン局面は「円安・株高・債券安」と整理されやすい。14

しかし今回、株高の材料は「政治リスク低下」+「政策期待」+「米株高(半導体等)」という複数要因の合成であり、円高は主に「介入警戒+ポジション調整+ドル安要因」の合成として説明されている。497

つまり、“同一のリスク因子”で3市場が一方向に動いたのではなく、株と円・債券がそれぞれ別の力学で同時に上がったという解釈が必要になる(この場合、トリプル高は錯視ではなく“複合ショック”)。72

反論C:「これは一時的。財政が本当に拡張すれば結局トリプル安に向かう」

この反論も現実的なリスクとして残る。実際、財政不透明感が強まった局面では超長期金利が急上昇し得ること、日銀が動けばフィスカル・ドミナンス懸念が強まり得ることが報じられている。16

木内氏も、積極財政姿勢を修正しない/強化する場合には、混乱が深まり「円安・債券安・株安」へ変容し得ると述べる。26

したがって、2月時点の“トリプル高”は、財政・金融・需給が一方向に決着した証明ではなく、むしろ市場が「次の政策シグナル」を待ちながらポジション調整を進めた“移行局面”とみるのが保守的である。79

今後の注目点とFAQ

注目イベントと指標チェックリスト(条件付きの見通し)

- 財政(条件:財源の明確化が進むか)

- 債券需給(条件:超長期の買い手不在が再燃するか)

- 為替(条件:介入警戒が“张り付き”続くか、米金利がどちらに振れるか)

- 株式(条件:円高逆風を上回る成長期待が続くか)

FAQ

Q:トリプル高は「日本が強い」ことの証明?

A:短期的には「日本売り(トリプル安)」に直行しなかった点は重要だが、同時に“高市トレードの巻き戻し”というポジション要因が大きく、構造的な強さの証明と断定するのは早い。79

Q:債券高なのに利回り(長期金利)が下がるのはなぜ?

A:国債は市場価格が上がるほど、同じ利息を得るための利回り(収益率)は低下する。日銀も価格と利回りの逆関係を明示している。13

Q:円高は株安要因では? なぜ株も上がった?

A:円高は輸出採算に逆風だが、今回は政治リスク低下・政策期待・米ハイテク株高などの材料が同時に働いたと報じられているため、指数は上がり得る。452

Q:2月9日はむしろ債券安(利回り上昇)では?

A:その通りで、2月9日の10年利回りは2.290%へ上昇し、国債先物も下落している。したがって「初動は高市トレード(債券安)→翌日以降に反動と外部要因で債券高」という時系列理解が必要。18

Q:超長期(30年・40年)が大きく動く理由は?

A:超長期は需給(買い手の厚み)と財政プレミアムの影響を受けやすい。実際、財政不透明感の局面で超長期中心に金利急騰が生じたとの報道がある一方、発行計画の超長期減額や入札結果が安心感になる局面も報じられている。161021

Q:トリプル安が再燃する“条件”は何?

A:典型的には、①財源不透明な大規模財政拡張が現実化し、②超長期入札が不調化し、③日銀が市場安定のための介入を迫られて「財政従属」懸念が強まり、④円安が加速する――といった連鎖で起きやすい(ただし今後の政策と外部環境次第)。1626

Q:今回の円高は政策の結果?

A:政策だけでなく、介入警戒・ポジション巻き戻し・ドル安要因が重なったとの整理が複数ある。したがって、政策要因だけに帰すのは過度な単純化になる。79

Q:この分析で最も重要な“見落としがちな点”は?

A:トリプル高は、3市場が同一の材料で一方向に動いたのではなく、株(期待・リスクプレミアム)、円(介入×ポジション×ドル地合い)、債券(需給×財政プレミアム×外部金利)がそれぞれ別ルートで同時に上がった可能性が高い点。ここを外すと、説明が陰謀論化・単因子化しやすい。72

参考資料

- ロイター|「東京マーケット・サマリー(9日)」|2026-02-09|

https://jp.reuters.com/markets/japan/W6YGPUPX3NILVPE34ZGV4UI67E-2026-02-09/↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8 - ロイター|「東京マーケット・サマリー(12日)」|2026-02-12|

https://jp.reuters.com/markets/japan/OFEHH73NRRMEFLQXG7BQM5JZW4-2026-02-12/↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8 ↩9 ↩10 ↩11 ↩12 ↩13 - ブルームバーグ|「超長期金利が急低下、財政懸念後退」|2026-02-12|

https://www.bloomberg.com/jp/news/articles/2026-02-12/TABI9RKK3NYE00↩ ↩2 ↩3 ↩4 ↩5 - ロイター|「日経平均は大幅続伸し最高値、一時5万7000円台 衆院選での自民大勝で」|2026-02-09|

https://jp.reuters.com/markets/japan/ZVN4AAA2PRIIHEL2WPQB4MTFTU-2026-02-09/↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8 - ロイター|「日経平均は3日続伸、史上最高値 高市政権への期待継続」|2026-02-10|

https://jp.reuters.com/markets/japan/ERBASQJD2RJBNNS3GFJZOBLVHE-2026-02-10/↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8 - ロイター|「午前のドルは152円前半に下落、1月安値下抜けが焦点 ユーロ/円も円高続く」|2026-02-12|

https://jp.reuters.com/markets/japan/AA3D5EFH5BP6DAJITU6U7RG4WU-2026-02-12/↩ ↩2 ↩3 ↩4 ↩5 ↩6 - ロイター|「円続伸し152円台後半:識者はこうみる」|2026-02-12|

https://jp.reuters.com/economy/JE5QQXTFUJONRH34AKBRFCGIBQ-2026-02-12/↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8 ↩9 ↩10 ↩11 ↩12 ↩13 ↩14 ↩15 ↩16 ↩17 ↩18 ↩19 ↩20 - ロイター|「〔マーケットアイ〕金利:国債先物は反発、長期金利2.235% 超長期債も金利低下」|2026-02-10|

https://jp.reuters.com/markets/japan/CYU26EKFZ5PBHISYT3YBLRQVAI-2026-02-10/↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8 ↩9 - 三井住友DSアセットマネジメント|市川雅浩「与党圧勝でも落ち着いた動きとなった円相場と長期金利について」|2026-02-12|

https://www.smd-am.co.jp/market/ichikawa/2026/02/irepo260212/↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8 ↩9 ↩10 - ロイター|「26年度の超長期国債17年ぶり水準に減額、10年債は増額せず=関係筋」|2025-12-24|

https://jp.reuters.com/economy/bank-of-japan/V5GF66VPLJPYPNNN6GUFZBGRNM-2025-12-24/↩ ↩2 ↩3 ↩4 ↩5 ↩6 - 野村証券|証券用語解説集「トリプル安」|参照日: 2026-02-13|

https://www.nomura.co.jp/terms/japan/to/A01913.html↩ - 大和証券|金融・証券用語解説「トリプル安(⇔トリプル高)」|参照日: 2026-02-13|

https://www.daiwa.jp/glossary/YST3175.html↩ ↩2 - 日本銀行|「教えて!にちぎん:国債金利(利回り)」|参照日: 2026-02-13|

https://www.boj.or.jp/about/education/oshiete/glossary/market/m11.htm↩ ↩2 ↩3 - 野村総合研究所|木内登英「日本市場で円安・株安・債券安のトリプル安(日本では珍しいトリプル安)」|2020-03-19|

https://www.nri.com/jp/media/column/kiuchi/20200319_3.html↩ ↩2 ↩3 - 日本銀行|「長期国債買入れの減額計画(2025年6月金融政策決定会合)」|2025-06-17|

https://www.boj.or.jp/mopo/mpmdeci/mpr_2025/k250617b.pdf↩ ↩2 ↩3 ↩4 ↩5 ↩6 - ロイター|「金利上昇を注視、機動対応にはまだ距離 買い入れ減額は計画通り」|2026-01-30|

https://www.reuters.com/default/-2026-01-30/↩ ↩2 ↩3 ↩4 ↩5 ↩6 ↩7 ↩8 ↩9 ↩10 ↩11 ↩12 - ロイター|「与党『地滑り的勝利』で高市トレード再開へ、日経6万円視野 政策運営見極め」|2026-02-08|

https://jp.reuters.com/markets/japan/TGKHRZB3PROGNITHEDOWTMGWWI-2026-02-08/↩ ↩2 - 野村総合研究所|木内登英「衆院選での自民党の歴史的圧勝を受けた金融市場の反応は想定内か:高市トレードは変容を迫られる」|2026-02-09|

https://www.nri.com/jp/media/column/kiuchi/20260209_2.html↩ - ロイター|「高市内閣が発足へ、維新との連立政権 財務相に片山氏」|2025-10-21|

https://jp.reuters.com/world/japan/U2IF3M2GXRIONPXJOFNPAG3GUY-2025-10-21/↩ - ロイター|「〔マーケットアイ〕金利:新発10年債利回り27年ぶり2.25%、40年債は過去最高水準更新」|2026-01-19|

https://jp.reuters.com/markets/japan/AMQIYFN2NRLBZNDFZ3TTPB2WRM-2026-01-19/↩ ↩2 - ロイター|「〔マーケットアイ〕金利:30年債入札結果は順調、国債先物はプラス圏に浮上」|2026-02-05|

https://jp.reuters.com/markets/japan/WSPILYZFTFLKTJPIAYVIHEOQVI-2026-02-05/↩ ↩2 ↩3 ↩4 ↩5 ↩6 - ロイター|「自民316議席、単独で3分の2確保 首相『責任ある積極財政』進める」|2026-02-08(更新含む)|

https://jp.reuters.com/world/japan/S7RAZKHLIJLXNHTCIN7MBFMYLU-2026-02-08/↩ - ロイター・グラフィックス|「2026年 衆議院選(各党獲得議席数)」|2026-02-(更新)|

https://www.reuters.com/graphics/JAPAN-POLITICS/ELECTION/byvrbwxzmve/↩ - 財務省|Japanese Public Finance Fact Sheet(該当スライド:一般政府債務残高対GDP比の国際比較)|2025年度版(PDF内表示)|

https://www.mof.go.jp/english/policy/budget/budget/fy2025/02.pdf↩ - 国際通貨基金|IMF DataMapper(Japan profile / general government gross debt など)|参照日: 2026-02-13|

https://www.imf.org/external/datamapper/profile/JPN↩ - 野村総合研究所|木内登英「衆院選で自民党が歴史的圧勝:高市政権は金融市場の警鐘に耳を傾けるか」|2026-02-09|

https://www.nri.com/jp/media/column/kiuchi/20260209.html↩ ↩2 ↩3 - ロイター|「米金融・債券市場=利回り低下、30年債入札が好調」|2026-02-12|

https://jp.reuters.com/markets/japan/2BT6U2BEQ5JS7GAHQEWE72EDUU-2026-02-12/↩ ↩2 - 内閣府(経済財政諮問会議議事要旨)|「令和8年第1回経済財政諮問会議 議事要旨」|2026-01-22|

https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0122gijiyoushi.pdf↩

日本で観測された「トリプル高(円高・株高・債券高)」はなぜ起きたか――高市政権・高市トレードの再評価と需給メカニズム

2026年2月(とくに衆院選後の数営業日)に日本の金融市場では、事前に懸念されていた「トリプル安(円安・株安・債券安)」ではなく、実際には円高(ドル円下落)・株高(日本株の最高値更新)・債券高(国債利回り低下=価格上昇)が同時に観測される局面が生じた。123 具体的には、衆院選の投開票(2月8日)後、日経平均は2月9日に終値で56,363.94円、2月10日に57,650.54円、2月12日に57,639.84円(取引時間中に58,000円台を記録)と史上最高値圏を更新した。452同時に、外為では選挙後の ...

AIがSaaSを葬る? 株価暴落の衝撃と生き残るための新戦略

生成AIやAIエージェントの台頭により、「SaaS(クラウド型ソフトウェア)は終焉を迎えるのではないか?」という議論が急浮上している。確かにここ18か月でクラウド/SaaS企業の評価は大きく揺れ動き、一部では株価の急落も起きた。しかし、その背景には金利上昇や景気減速など AI以外の要因 も存在する。本稿では、SaaS市場の近年の動向をデータで検証し、「AIがSaaSを葬る」という主張を冷静に分析する。さらに、SaaS企業やプロダクト責任者、投資家がこの変化の中で 生き残り、成長するための具体策 を提示する ...

食料品減税は効くのか:物価高対策の即効性と財政・市場リスクを検証

なぜ今「食料品の消費税」が争点なのか 2020年代後半、日本でも食料品を中心とする物価上昇が顕著になりました。円安や世界的な原材料高の影響で、食品価格は前年比5%前後の上昇が続き、家計を直撃しています。特に低所得層や子育て世帯ではエンゲル係数(収入に占める食費割合)の急上昇が見られ、食費負担が家計圧迫の主要因となっています。こうした状況下で、「食料品の消費税率をゼロにする」という政策が各政党から提案され、次期総選挙の重要な争点に浮上しました。 消費税は現在10%ですが、食料品など一部には8%の軽減税率が適 ...

超長期国債利回り4%の衝撃:背景と国民経済への影響

1. 超長期国債利回り急騰、その背景 2026年に入り、日本の超長期国債利回りが急騰しています。特に新発40年国債の利回りは1月20日に過去最高の4.215%を記録し、1995年以来初めて4%台に乗せました。同日は新発10年国債も2.3%まで上昇(約27年ぶりの高水準)し、20年国債は3.3%台と過去最高を更新するなど、満期の長短を問わず利回りが大幅上昇しています。これは数年前まで長期国債利回りがほぼ0〜1%台で推移していた状況から考えると劇的な変化です。 この利回り急騰の背景には複数の要因が重なっていま ...

中国のレアアース輸出規制とは?

中国のレアアース輸出規制とは、中国政府がレアアース(希土類)関連の物資や技術に対し、国家安全保障などを理由に輸出許可制や用途審査を課している制度です。全面的な輸出禁止ではなく、対象品目の輸出には当局の許可が必要となり、特定の用途やユーザー(特に軍事関連)向けには輸出を禁止・制限しています。2026年1月時点で実際に施行されている規制は、主に次の2つです。 (1) レアアース7元素の輸出許可制(2025年4月~): サマリウム・ガドリニウム・テルビウム・ジスプロシウム・ルテチウム・スカンジウム・イットリウム ...

に日本の金融市場では、事前に懸念されていた「トリプル安(円安・株安・債券安)」ではなく、実際には円高(ドル円下落)・株高(日本株の最高値更新)・債券高(国債利){kind=link}