生成AIやAIエージェントの台頭により、「SaaS(クラウド型ソフトウェア)は終焉を迎えるのではないか?」という議論が急浮上している。確かにここ18か月でクラウド/SaaS企業の評価は大きく揺れ動き、一部では株価の急落も起きた。しかし、その背景には金利上昇や景気減速など AI以外の要因 も存在する。本稿では、SaaS市場の近年の動向をデータで検証し、「AIがSaaSを葬る」という主張を冷静に分析する。さらに、SaaS企業やプロダクト責任者、投資家がこの変化の中で 生き残り、成長するための具体策 を提示する。事実と一次情報に基づいたファクトベースの考察を通じて、煽りに流されない真実の姿を探っていきたい。

いきなり結論:(詳しい分析の前に要点をまとめます)

- SaaS株価急落はAIだけが原因ではない。 2022年以降のSaaSバリュエーション調整は、パンデミック後の金利急騰や景気不安によるマルチプル圧縮が主因であり、AI要因は直近になって加わった新たな懸念材料に過ぎない。

- 「AIがSaaSを駆逐する」は過度に単純化された見方。 確かに生成AIは自然言語UIやエージェントを通じて従来のソフトウェア利用法を変革しつつあるが、多くの企業アプリには システム・オブ・レコード(基幹データ管理)やコンプライアンス等の理由で依然としてSaaSが必要とされる。

- AI時代に「勝ち残るSaaS」と「沈むSaaS」の差が鮮明化。 独自データ資産や深い業務統合を持ち、AIを付加価値に変えられるSaaSは生き残る。一方、汎用AIで代替可能な表層的機能だけのSaaSはコモディティ化により淘汰リスクが高まる。

- 生き残りの鍵は“現実志向のAI戦略”。 単にAIを謳うだけではなく、プロダクトへの具体的な組み込み方(ワークフロー自動化やUI刷新)、AIによるコスト増への対策、価格モデルの見直し(利用量連動や成果報酬型)など包括的な戦略が求められる。

- 投資家も短期の熱狂ではなく実質を評価へ。 AIブーム初期には「○○にAI導入」といったニュースで株価が乱高下したが、現在はAIが収益や効率にどう貢献するかが重視されている。真に価値創造できるSaaS企業には資金が集まり、表面的なAIブーム銘柄は見放されつつある。

以上を踏まえ、以下で詳細を見ていく。

「株価暴落」は何が起きたのか?──SaaS市場の盛衰

まず、近年のSaaS関連株の動向を振り返る。2021年末、SaaS企業の時価総額は空前の高値をつけた。 低金利とパンデミックによる需要追い風でクラウド市場全体の時価総額は2021年11月に約2.7兆ドルに達しピークを迎えた。しかしその後、2022年に市場は急反転。米連邦準備制度理事会(FRB)がインフレ抑制のため 超低金利政策を転換し、記録的なペースで金利を引き上げ たことで、将来利益を重視する高成長株のバリュエーションが大きく圧縮されたのだ。Bessemer Venture Partnersが算出するクラウド株指数(BVP Nasdaq Emerging Cloud Index)は2021年末から2022年にかけて価値の40%以上を失い、総時価総額は2022年5月時点で約1.4兆ドルまで半減した。この急落局面は「SaaSacre(サース殺し)」とも揶揄されている。

2022年のクラウド/SaaS株指数(EMCLOUD)の下落率は年間で-41.9%に達し、NASDAQ総合指数(-22.8%)やS&P500(-14.3%)よりも大幅に大きかった。金利上昇局面で高成長SaaS株が他指数以上に売り込まれたことがわかる(BVP Cloud Indexより、2023年3月31日時点)

2022年の下落要因は主にマクロ経済と需給面にあった。 前述のように急ピッチの利上げは株式の期待収益率を押し上げ、割高だったクラウド株のマルチプルは歴史的平均を下回る水準まで低下した。また景気後退懸念から投資家のリスク回避姿勢が強まり、ハイテク・グロース株から資金が流出(リスクオフ)したことも需要面で株価を押し下げた。実際、2022年にはSaaS企業のIPOはほぼ停止し(2021年は空前の上場ブームだったが、翌年は大型IPOゼロ)、代わりに 割安化した上場SaaS企業が次々とPEファンドによって非公開化(買収)される動きが加速した。例えばAnaplanやZendeskなど多数のSaaS企業が2022年にPE買収され、市場から姿を消している。このように、市場環境の激変により「株式市場からの淘汰圧力」が一気に強まったことが暴落の背景にある。

ファンダメンタルズ面でも向かい風が吹いた。 金利上昇によるIT予算見直しや景気不透明感から、企業顧客はソフトウェア支出を抑制し始めた。多くのSaaS企業で 商談の長期化や解約率の上昇 が見られ、コロナ禍で加速していた高成長が平常に回帰した。実際、BVPクラウド指数構成企業の平均成長率は2021年の40%以上から減速し、「成長一辺倒」だった経営スタイルは限界に直面。市場の視線も売上拡大から 収益性や効率性 に移り、「Rule of 40」(成長率+利益率が40%以上であれば健全とする指標)が改めて注目された。巨額の赤字を垂れ流して成長していた一部の企業は評価を大きく落とし、SaaS企業経営者はコスト削減と営業効率化(CAC回収期間の短縮、NDR※の維持など)に舵を切ることを余儀なくされた。実際2022年末〜23年にかけSalesforceやMetaなど名だたる企業が人員削減を実施し、SaaS企業全体でも「まず生き残る」ための体質改善が合言葉となった。 ※NDR(Net Dollar Retention、ネット売上継続率)

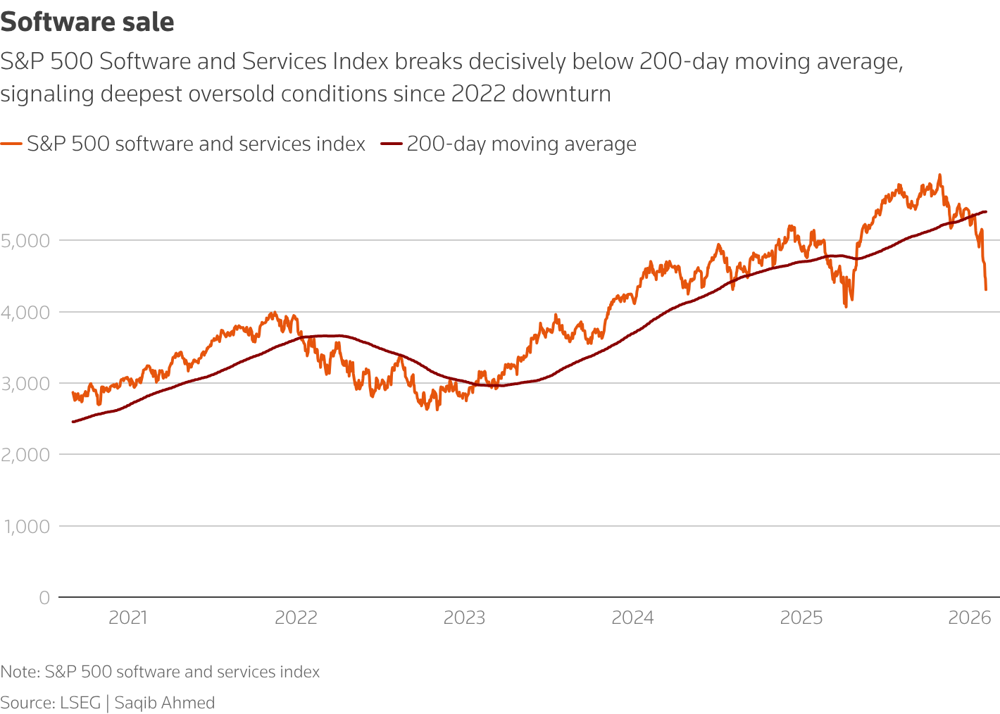

株価は2023年に入って一時小康状態となったものの、2023年後半〜2024年には新たな揺り戻しが起きた。 2023年前半は米国金利のピークアウト観測やハイテク大手の堅調な決算もあって、主要クラウド株指数は緩やかに持ち直した。ところが2024年末から2025年初頭にかけて、今度は「AIの脅威」が投資家心理を直撃する。ChatGPTを始めとする生成AIの急速な進歩が「既存ソフトウェア業界の構造を変える」と意識されるにつれ、「従来型のSaaSは将来的にビジネスを侵食されるのでは」という不安が台頭したのだ。実際、2025年初頭には 米ソフトウェア株全体が週単位で1兆ドル(約130兆円)もの価値を失う大規模な売りに見舞われ、「ソフトウェア・メゲドン(ソフトウェア版ハルマゲドン)」とも称される事態となった。この局面ではServiceNowやSalesforceといった代表的SaaS銘柄が数日で5〜8%急落し、指数全体も200日移動平均線から20%以上も下振れる「数十年に一度」の売られすぎ水準に達した。投資家のコメントを見ると、「長期的にAIでビジネスモデルが破壊されるリスクが否定しきれない以上、足元の好決算だけでは安心材料にならない」との声もあった。つまり「目先の業績よりAIがもたらす構造変化」が株価を動かすという、かつてない心理状態に入ったのである。

2026年初め、S&P500ソフトウェア・サービス株指数(橙色)が大きく急落し、重要なテクニカル指標である200日移動平均(赤線)を大幅に割り込んだ。これは2022年の下落局面以来となる典型的な弱気シグナルで、市場がソフトウェア業界の先行き(AIによる構造変化など)に強い懸念を抱いたことを示す

以上のように、SaaS関連株の暴落は一度ではなく段階的に発生し、その要因も時期によって異なる。 まとめると、2022年前後の急落は金利・景気・需給要因が中心であり、2025年前後の再調整はAI技術の進化による将来不安が色濃い。決して「AIだけでSaaS株が暴落した」わけではない点に留意が必要だ。むしろ、AIブームが訪れる前からすでにSaaSの市場評価は過熱の反動で低下しており、AIは追い打ちをかけた一因に過ぎないとも言える。

暴落の主因を分解する:マクロ、需給、ファンダメンタルズ、そしてAI

前章で概観した通り、SaaS株の下落には様々な要因が折り重なっている。本章では (1)マクロ経済 (2)市場需給 (3)企業ファンダメンタルズ (4)AI期待/失望 の4つに分解し、それぞれの影響を検証する。

- (1) マクロ経済要因:金利とインフレのインパクト – SaaSを含むハイテク株のバリュエーションは、金利に対して敏感だ。2020〜21年の超低金利(実質ゼロ金利)下では将来のキャッシュフローの現在価値が大きく評価され、売上高の何倍もの企業価値が付く「高PER・高PSR」状態が正当化された。しかし2022年に入ると米国CPIインフレ率が9%近くまで跳ね上がり、FRBは3月以降立て続けに利上げを実施。わずか1年余りで政策金利が0%台から5%以上へと急騰し、市場金利も10年米国債利回りが一時4%台後半に達するなど「資本コストの急上昇」が起きた。この結果、将来利益を割り引く係数が大きくなり、ハイグロース株の理論株価は自動的に下落圧力を受けることになる。実際Bessemerの分析によれば、低金利環境で異常に膨張していたSaaS企業の売上マルチプル(EV/Sales倍率)は2022年に歴史的平均を下回る水準まで一気に収縮した。例えば2021年には20倍前後が珍しくなかったクラウド企業のEV/売上倍率は、2023年前半には平均6倍台程度まで低下している。このように金融引き締めはSaaSの株式価値を直撃した。さらに金利上昇は顧客企業の調達コスト上昇も意味し、IT投資マインドを冷やす副作用もあった。加えてエネルギー価格高騰やウクライナ情勢などで2022年は景気の先行き不透明感が増し、「好況を織り込んだ株価」を維持するのが難しくなった。以上が第一の要因である。

- (2) 市場需給要因:リスクオフと投資資金のシフト – 株価は実体価値だけでなく需給で動く。2022年はリスク資産全般から資金が流出する「リスクオフ」の年となり、特に前年まで買われすぎていたテック株からの資金逃避が顕著だった。ヘッジファンドなどの機関投資家もハイテク株の持ち高調整を進め、実際ソフトウェア企業に対するショート(空売り)比率は急上昇した。また前年に多数登場したSaaS新規上場株への投資マネーも細り、クラウド関連ETFからの資金流出が指摘された。2021年と比較すると市場の空気は一変し、「成長より安全性」を求めて生活必需品・エネルギー・金融といったバリュー株に資金がローテーションする動きが見られた。加えて、2022年には株式だけでなく暗号資産やコモディティなど広範にボラティリティが上昇し、一部レバレッジ投資家のポジション解消(ロスカット)が連鎖する形で市場全体が荒れた。このような需給悪化もクラウド株には逆風だった。また、金利上昇局面では債券の利回り魅力が相対的に高まるため、株式への新規資金流入が細るという構造的な要因もある。つまり外部環境として「株が売られやすいマーケット」だったことがSaaS株価の低迷を助長したのである。

- (3) ファンダメンタルズ要因:成長率の鈍化と効率性への疑問 – SaaS企業自身の業績動向も株価に影響を与えた。パンデミック下で急拡大した需要が一巡し、2022年以降多くのSaaS企業で 成長率が減速傾向 を示した。例えばクラウドストレージのDropboxは2022年に前年比成長率が一桁%に落ち込み、コラボレーションのZoomもユーザー増が頭打ちとなった。加えて顧客企業の予算見直しで 大型契約の遅延や解約 が相次ぎ、SaaS各社の NRR(ネット売上継続率)が低下 したとの報告もある。実例として、データ分析のSnowflake社は2023年にNDR(ネットドルベース継続率)が130%台から徐々に下がり投資家の不安を招いた。こうした トップラインのブレーキ に加え、かねてから問題視されていた 赤字経営や非効率な営業投資 も見過ごされなくなった。超低金利期には将来の市場独占を期待して「利益度外視の成長」が評価されていたが、資金調達環境が変わると状況は一変した。収益性やキャッシュフローを伴わないビジネスモデル に対して市場の視線は厳しくなり、いわゆる「ユニットエコノミクス」(LTV/CACやCAC回収期間、Magic Numberなど)の改善が至上命題となった。Rule of 40(年間成長率+EBITDAマージンが40%以上)も改めて企業体力を見る指標として重視され、BCGの調査によればPEファンドが保有する100社超のSaaS企業のうち40%超を達成できているのは全体の2割程度に過ぎなかったという。投資家は 「成長と利益のバランス」 に敏感になり、達成できない企業の株は更なる割引を強いられた。要するに、SaaSバブル期に見過ごされていた課題(低利益率・営業効率の低さ)が顕在化し、それが株価に織り込まれた形だ。もっとも、その後多くのSaaS企業はコスト削減や値上げで対応し、2023年以降は営業利益率が改善傾向を示す企業も増えている。

- (4) AI期待と失望:織り込み過ぎた楽観と振り子の逆 swing – そして直近特有の要因がAI(人工知能)に関する市場の期待と不安である。2023年は生成AI元年とも呼ばれ、多くのSaaS企業が相次いで 自社プロダクトへのAI機能追加を発表 した。これに対し市場は当初ポジティブに反応し、たとえばSalesforceが2023年春に生成AI「Einstein GPT」の提供開始を発表した際には株価が短期的に上昇した。Salesforceは2023年8月に7年ぶりとなる平均9%の価格改定(値上げ)に踏み切ったが、その背景には「大型言語モデル機能など新たな付加価値を提供したため」という説明がなされた。このように「既存SaaS + AI」で付加価値が向上し収益拡大につながるとの期待が高まり、一部ではAIブームがSaaSに第二の成長波をもたらすとの楽観もあった。しかし2024年後半になると、その期待が急速に冷やされる局面が訪れた。実際に顧客企業へAI機能を売り込む段になると導入のハードルやコストが見えてきたからだ。多くの企業がパイロット導入(PoC)はするものの、本格採用に踏み切るには時間がかかり、「AI革命で即売上倍増」とはいかない現実が明らかになってきた。さらに市場は一転して、「ではAIによって既存のSaaSビジネスは食われるのでは?」という懸念に傾いた。AIの民主化で ソフトウェアの参入障壁が下がり、従来のSaaS企業が新興AI企業にシェアを奪われる 可能性や、AIエージェントがアプリそのものを不要にする可能性にスポットが当たったのだ。この振り子の動きは投資マネーにも表れており、2023年後半〜2024年前半には生成AI関連銘柄(半導体や特定AI企業)へ資金が集中する一方、従来型SaaS企業の株は見向きもされない状況が生まれた。極端な例では、AIブームに乗り話題化したある上場ソフトウェア企業(社名は伏す)が株価を急騰させた後、数か月で元の水準に暴落するという出来事もあった。総じて、AIに対する過剰な楽観と悲観が短期間で繰り返し市場心理を揺さぶったのである。2026年初頭のソフトウェア株急落局面では、その「AI悲観シナリオ」が極端に織り込まれ、「業績好調でも将来構造が壊れるなら売る」という投資行動が見られた。

以上、4つの観点から暴落要因を整理した。重要なのは、これらが単独ではなく複合的に作用した点だ。たとえば金利が上がれば需給も変わり、ファンダメンタルズの弱さがあればそれをAIのせいにする―といったように、市場では様々なストーリーが交錯する。従って「AIがSaaSを暴落させた」というシンプルな説明は正確ではなく、むしろ「AIという新ファクターが既存の不安要素に火を付けた」と捉えるべきだろう。では、そのAIファクターとは具体的に何なのか?次章では「AIがSaaSを葬る」と言われる根拠を掘り下げる。

AIがSaaSを“葬る”と言われるロジック:エージェントがアプリを食う?

AI懐疑派の間でよく聞かれるのが「生成AIの台頭でSaaSは不要になる」という極端な見方だ。そのロジックを整理すると次のようになる。

1. 「UI(画面)」としてのSaaSは不要になる? – 生成AI(特に大規模言語モデル=LLM)は人間の自然言語を介して様々な操作や回答ができるため、ユーザーは個別アプリの画面を開いて操作しなくても済むようになる、という指摘がある。例えばこれまで営業担当者はCRM(顧客管理)システムに手入力で商談記録を残し、分析ツールでレポートを作っていた。しかし今や、ChatGPTのようなAIに「今週の商談から重要な案件を要約してレポートして」と指示すれば、AIが裏でCRMのAPIにアクセスし、自動でレポートを生成してくれるかもしれない。ユーザーはもはやCRMやBIツールの画面を触る必要がなく、自然言語エージェントがアプリ横断の操作を肩代わりする未来が想像される。Gartnerも「2028年までに企業ユーザーの1/3は従来の個別アプリではなく、AIエージェント的なフロントエンドを通じて業務を処理するようになる」と予測している。つまりAIが「究極の統一インターフェース」となり、個々のSaaSアプリの存在感が薄れる可能性が示唆されている。

2. AIエージェントが「アプリ層の侵食者」となる – LLMは様々なソフトウェアのAPIと連携しマルチステップの処理を実行できるため、一種のマクロ(自動化スクリプト)のように振る舞う。しかも生成能力によって次に行うべき操作を自律的に提案・実行することも可能だ。これが進化すると、特定の業務分野に特化したAIエージェントが人間に代わって継続的に業務プロセスを動かすようになるかもしれない。例えば、人事部門向けの「採用面接調整エージェント」は複数のカレンダーアプリやメールを横断して候補者と面接官の日程を自動調整し、内定通知まで送付する、といった具合だ。従来このフローには複数のSaaS(人材管理システム、メールツール、スケジューラー)が必要で、人事担当者が手動で連携させていた。しかしエージェントが高度化すれば人間のオペレーションを介在させずソフトウェア同士が勝手に連携してくれるため、各SaaSアプリの価値は「裏方のデータ提供役」にとどまり、表舞台はAIエージェントに奪われるとの見方がある。Gartnerはこのようなタスク特化型エージェントが今後増え、「2026年までに全企業アプリの40%にはタスク特化AIエージェントが組み込まれる(2025年時点では5%未満)」と予測している。つまりAIエージェントが標準搭載となり、従来のアプリ設計思想自体が変わるということだ。

3. 新規参入の脅威:AIネイティブの俊敏性 – AIのおかげでソフトウェア開発のハードルが下がり、スタートアップが既存SaaS企業を急追するとの指摘もある。コード自動生成やAPI経由の機能活用で、かつては大勢のエンジニアと数年かけて作った機能を、少人数チームが短期間で実装できるようになってきた。これにより 「AIネイティブ企業」が爆発的な成長を遂げ、先行するSaaS大手を追い抜く シナリオも現実味を帯びる。実際、OpenAIやAnthropicといった新興AI企業は売上1億ドルから10億ドルに到達するまでの期間が、クラウド世代のSaaS企業よりも格段に短いペースになるとの予測が出ている。Bessemer Venture Partnersは「AIネイティブ企業はクラウド企業より50%速いペースで年商10億ドルに達する」と試算しており、Canva(グラフィックSaaS)=3年、Zoom=3.5年、Twilio=4年に対し、OpenAIやAnthropicはその半分程度の期間で達成し得ると指摘する。資本市場もこうしたAIネイティブ企業に高い評価と資金を与えており、既存SaaS企業には不利な構図だ。さらに LLM自体が一種のプラットフォーム として進化し、各SaaSが提供していた個別機能(例えば文書要約、データ可視化など)がLLMの一機能となってしまうリスクも語られる。つまり「アプリの機能がAIモデルに内包され commoditize(コモディティ化)する」恐れである。

4. コストと価値の不均衡:AIでソフトの値付けが崩れる – もう一つのロジックは経済モデルの変化だ。SaaSの従来モデルでは、ソフト提供側はユーザー数に応じてライセンス課金し、利用が増えても原価はほぼゼロという高収益構造だった。しかし生成AIは利用すればするほど膨大な計算資源を食うため、ソフト提供側に変動費コストが発生する。従来型SaaS企業が安易にAI機能を提供すると、利用増に伴って粗利率が悪化し収益モデルが成り立たなくなる可能性がある。顧客側から見れば、「これまで固定料金で無制限に使えた機能が、AIになった途端使用量に課金される」ことにもなり、不満が高まりかねない。実際、一部のSaaS企業では生成AI機能を導入した途端にAPI利用料が嵩み、利益率が悪化して株価が売られた事例も出ている。例として語学学習アプリのDuolingo社は2024年に最上位AI搭載プラン「Duolingo Max」を本格展開したが、AI利用増に伴うAPI費用増で 粗利率が約1.2ポイント低下 し71.9%となったことが投資家から懸念された(同社株価は好決算発表直後にも関わらず20%以上下落した)。このようにAIで提供価値は上がってもコストも上がるジレンマがあり、下手をすると「AIを付けたのに儲からない」という事態も起こり得る。結果として 「AIを積極活用する新興 vs それに追随して利益が減る旧来SaaS」 という収益面での明暗が分かれる可能性も指摘されている。

以上が、「AIがSaaSを葬る」派が主張する代表的なロジックである。要約すると、AIエージェントがユーザーインターフェースを一元化しアプリの存在感を希薄化すること、AIネイティブ企業が従来プレイヤーを凌駕するスピードで成長すること、従来の収益モデルがAIによって揺らぐこと——これらが組み合わさり、「SaaS不要論」すら唱えられる状況になっている。

もっとも、これらの主張はあくまで“理論的には可能”という域を出ない。次章では逆に、「それでもSaaSは必要だ」とする見解や現実の制約について、事実ベースで検証する。

それでもSaaSが残るロジック:現実の制約と役割分担

前章の議論に対し、多くの業界専門家や実務家は「現場の実態を踏まえれば、SaaSがすぐに葬られることはない」と指摘する。以下、SaaS存続を支持する主な論拠を示す。

1. システム・オブ・レコードの重要性 – 企業ITにおける 「システム・オブ・レコード(SoR)」 とは、基幹データを正確に記録・保持する中核システムを指す。例を挙げれば、顧客マスタ情報を蓄積するCRMや、人事データを管理するHCM(人事管理)システム、財務取引を記帳する会計ERPなどがそれだ。これらSoRは高い信頼性とデータ整合性が要求され、長年にわたり練り上げられたドメイン知識が詰まっている。AIエージェントがどれだけ発達しようと、この信頼性の高いデータ基盤をなし崩しにすることは困難と考えられる。むしろエージェントもSoRの持つ正確なデータがあってこそ有用なアウトプットを出せる。例えばAIが経理処理を自動化する場合でも、元帳データの厳密な管理(貸借の整合性やタイムスタンプ、承認プロセス)は依然既存ERPが担う必要がある。AIはフロントのユーザー操作を代替しても、バックエンドのデータ管理を肩代わりするわけではない。SaaS各社は自社システムをSoRとして位置づけ、AI時代でも 「正しいデータの源泉」「ガバナンスの効いたプロセス」を提供し続ける と強調している。この点においてSaaSは “企業のデータ中枢” として残り、AIはそのデータを活用する層として共存するという見方だ。

2. データガバナンス・権限管理・監査対応 – 大企業になるほど、ITシステムには厳格なアクセス権限管理や操作ログの監査性が求められる。誰がいつどのデータを更新したか、変更は承認プロセスを経たか…といった コンプライアンス要件 だ。従来のSaaSはこれら企業ニーズに応じ、細かな権限設定やログ監査機能を備えてきた。これが単純なAIエージェントに置き換わると、「AIが勝手にデータを書き換えたらどう検証するのか」「ミスや不正が起きた時に誰が責任を負うのか」といった問題が浮上する。現状の生成AIは出力根拠を完全には説明できず、しばしば幻覚(誤情報生成)も起こす。このため金融・医療など規制産業では、いきなりAIに重要処理を任せることは受け入れがたい。「最後に責任を取るのは人間」である以上、AIに何でも自動化させるわけにはいかない。多くの企業がまずAIを「人の判断を支援するアシスタント」と位置づけ、本質的な承認は人が行う形で導入している。したがって、AIが万能の自律エージェントになるには技術的ハードルだけでなく組織の統制・規制上のハードルがある。Gartnerは「2027年末までに40%以上のエージェントAIプロジェクトが、コスト高や価値不透明、リスク管理不備により頓挫する」と予測している。現状でAIエージェントを本番運用している企業は限定的で、むしろ乱暴な導入を避け慎重にROI(投資対効果)を見極める段階だ。要するに、AIエージェントが実務を完全に置き換えるには時期尚早であり、当面はSaaSが担保する管理・統制機能が不可欠というのが現実的な見方である。

3. 統合のコストと複雑性 – AIエージェントを業務にフル活用するには、裏で多様なシステムやデータソースと連携させる必要がある。例えば営業AIが見積発行まで行うなら、CRMから商品マスタや顧客条件を取り出し、ERPの見積モジュールにデータ投入し、場合によっては在庫システムや支払い条件にもアクセス…と裏側で大量のAPIコールやシステム間連携が発生する。その統合作業は決して自動で片付くものではなく、人間の設計やカスタマイズが不可欠だ。大企業では既に数十〜数百ものSaaSやオンプレアプリが入り組んでおり、新たなAIレイヤーを載せるにはそれぞれとの接続と検証が必要になる。システムインテグレーションの手間とコストは莫大で、仮に一時的なRPA(Robotic Process Automation)的スクリプトで繋いでも、本番運用で耐えうる信頼性を確保するのは難しい。むしろ既存SaaSベンダー自身が自社製品にAIをネイティブ統合してくれた方が、ユーザー企業にとって低コスト・低リスクである場合が多いだろう。現にMicrosoftやSalesforce、ServiceNowなど大手は、主要製品群に生成AI機能(CopilotやAssistなど)を内蔵し追加提供し始めている。企業としては 「信頼する既存ベンダーからAI搭載版を購入する」 ほうが、寄せ集めAIシステムを自前統合するより安心感がある。つまりSaaSベンダーはAI時代にも“統合済みソリューション”としての価値を発揮できるというわけだ。

4. ドメイン知識とチューニング – 生成AIは汎用的な能力を持つがゆえに、特定産業や職務への適用には調整(ファインチューニング)や専用知識の注入が必要だ。SaaS各社はそれぞれの分野で長年培ったドメイン知見を持っており、プロダクトもその業務に最適化されている。AI単体では生の業務知識を持たないため、結局 「業務知識 × AI」 の組み合わせが強力になる。例えばカスタマーサービス向けAIなら、問い合わせ応対のベストプラクティスや製品知識ベースが重要だが、それはZendeskやSalesforceなどサポートSaaSが豊富に蓄積している。そうした専門知識をAIに組み込む役割をSaaSベンダーが果たせば、簡単には新参AI企業が真似できない差別化になる。また生成AIには誤答や暴走を防ぐ ガードレール設計(不適切発言の抑止、社内ポリシー遵守チェックなど)が必須だが、これも業務知識とAI理解の両方が要る繊細な仕事だ。SaaS企業にはその土台があるため、顧客企業は未知数のAIスタートアップより信頼できる既存ベンダーに任せたいと思う傾向が強い。実際、多くのエンタープライズ向けSaaSは「我々が責任を持って安全なAIを組み込みます」とアピールしている。Gartnerも「AI戦略を持たず傍観するSaaS企業は事実上死を宣告されたも同然」と警告する一方、同時に「法務・コンプラチームと連携し慎重にAIのリスクを管理せよ」と既存企業に呼びかけている。これは裏を返せば、既存SaaS企業にまだ勝機があるということだ。すなわち 信頼性・専門性という強みを活かしつつAIを取り込めば、ユーザー企業は引き続きそれを選ぶ理由があるというわけである。

5. PoCの壁:実運用への長い距離 – 企業のAI導入は昨今ブームになっているものの、実態を見るとPoC(概念実証)止まりが非常に多い。ある調査では「AIの実験プロジェクトの80%は本番展開に至らない」といわれ、Gartnerのウェビナーポールでも「本格的にエージェントAIへ大規模投資した」企業はわずか19%に過ぎなかった。現場では「ひとまず試したが、既存システムとの整合や明確なROIが見えず保留」というケースが頻発している。こうした導入ハードルの高さもまた、SaaSがすぐには消えない理由となる。既存のSaaSは顧客企業で既に運用フェーズに乗っており、全社的な認知・トレーニング・運用ルールが整っている。たとえUIが多少不便でも、安定して使える既存ツールを突然廃止して未知のAIに置き換えることには大きな組織的コストとリスクが伴う。そのため現実には「SaaS + AI(補助)」という形で段階的に進む公算が高く、既存SaaSの置き換えは漸進的になるだろう。実際、金融業界では従来型システムがレガシーと言われながら数十年稼働し続けている例が珍しくない。同様に、SaaSも“レガシーSaaS”として残り、AIはその周囲に付加される形で長らく共存する可能性が高い。

以上より、「AI万能論によるSaaS終焉説は現実には早計」というのが有力な見方だ。特にエンタープライズ領域では信頼・安全・統制が極めて重要であり、SaaSはそれらを提供するインフラとして引き続き不可欠と考えられる。実務的にも、既存システムを全て捨ててAIに置き換えるより、既存システムを活かしつつAIで拡張する方がROIが高いケースが多いだろう。Gartnerは 「エージェントAIを追求するなら、まず既存ワークフローを見直し、どこにAIを使えばコスト・品質・スピードの面で価値が出るかを慎重に選べ」と提言している。これは換言すれば、既存SaaSという土台の上でAIを賢く活用せよという意味だ。以上のように、現実の制約と役割分担を踏まえれば、AIとSaaSは対立するゼロサムではなく相互補完的な関係に落ち着く可能性が高い。

“勝ち残るSaaS”と“沈むSaaS”の違い:両者の特徴を比較

では、AI時代において具体的に どんなSaaS企業が生き残り、どんな企業が衰退する可能性が高いのか。いくつかの軸で特徴を比較してみよう。

| 特徴・戦略項目 | 勝ち残るSaaS (AI時代に優位) | 沈むSaaS (AI時代に苦戦) |

|---|---|---|

| データ資産 | 自社サービス上に蓄積された 独自データ を大量に保有し、それをAI学習や高度分析に活用できる。例:ユーザー行動データや業種特化データでモデル精度を向上。 | 特筆すべき自社データを持たず、AIが公開データ等で容易に代替できる情報しか扱っていない。AIにとって価値ある「餌」を持たない。 |

| システムへの埋め込み度 (ワークフロー統合) | 顧客企業の 基幹業務フローに深く組み込まれ、他システムとも密接に連携している。切り離すと業務に支障が出るレベル。 | 単機能で他システムから孤立し、使われなくても業務全体に大きな影響がない。もしくは 表面的なUI提供に留まる 道具で、AIが直接操作可能。 |

| AI活用と内製力 | AIテクノロジーを素早く取り入れ、自社プロダクトにシームレス統合している。LLMのAPI利用だけでなく独自モデルの訓練や工夫も行い差別化。 | AI対応が後手に回り、形だけの「AI連携」を謳うが実質的な価値向上がない。あるいはAI機能自体はあるが 汎用APIそのままで差別化できず、他社と同質化している。 |

| 価値提供モデル | ユーザーに提供する価値が 「明確な成果・アウトプット」 に結びついている。例:時間短縮、売上向上、コスト削減など定量効果を説明でき、場合によっては成果連動料金も採用。 | 提供価値が曖昧で「ソフトを使うこと自体」が目的化している。AIによりそのプロセスが自動化されると、存在意義が薄れる。価値を証明できず価格に見合わなくなる。 |

| 収益モデル・価格 | 利用量課金や成果課金など柔軟な価格体系 を採用し、顧客がAI含めサービスを使った分だけ費用対効果が合うよう設計。 *必要に応じて 基本料金+従量課金のハイブリッド で収益を両立 | 固定の席(月額)課金 のみで、AI活用による利用減少やコスト増に対応できない。使われなくても課金されるモデルは 顧客が代替策(AIエージェント利用など)を模索 する誘因となりがち。 |

| 財務健全性と効率 | 成長率と利益率のバランス(Rule of 40)が良く、CAC回収も短期間(例: 12ヶ月以内)で達成。AI導入によるコスト増にも耐える 高い粗利益率 を維持(AI導入後も70~80%台)。 | 高成長だが赤字体質、または低成長で利益も出ない。CAC回収に長期間かかり、資金調達環境悪化で投資継続が困難。AI導入でさらに 粗利が低下 しビジネスとして持続性が疑問視される。 |

| 顧客スティッキー度 (スイッチングコスト) | NDR/NRRが高く(120%以上が理想)、既存顧客が離れないどころか追加投資する。サービスがミッションクリティカルで代替困難なため、競合やAIに乗り換える インセンティブが低い。 | 顧客が毎年流出(NRRが100%割れ)し、新規獲得で穴埋めしている。サービス利用が企業戦略に不可欠ではなく、新たなAIソリューションが出れば乗り換えを検討される程度の存在感。 |

| 組織カルチャー | イノベーション志向が強く俊敏。全社員がAI活用のトレーニングを受け、新しい技術をプロダクトや業務効率化に取り入れる文化がある。経営陣も大胆な戦略転換(例: 大型M&Aや事業モデル刷新)を断行できる。 | 変化に消極的 で、従来手法や収益源に固執する。AIに社内リソースを十分割かず、既存顧客の要求に応える保守開発で手一杯。トップが明確なAI戦略を示せず現場も戸惑い、スピード感を欠く。 |

※上記は一般論であり、実際の企業には複合的な特徴があります。しかしAI時代に勝ち残るためのヒントとして、自社が右欄に当てはまる項目が多くないかをチェックすることは有用でしょう。次章では、具体的にSaaS企業が取るべき「新戦略」について掘り下げます。

生き残るための新戦略:プロダクト・データ・収益モデル・販売・財務の再構築

AI時代に適応するため、SaaS企業はあらゆる面で戦略の再構築を迫られている。本章では (1)プロダクト (2)データ (3)収益モデル (4)販売・導入 (5)財務 の5つの視点から、生き残り戦略の具体策を提言する。

プロダクト戦略:AIをコアに再設計する

従来プロダクトに後付けでAI機能を乗せるだけでは不十分だ。自社サービスの価値提供を改めて洗い出し、AIを組み込むべき箇所をゼロベースで見極める必要がある。具体的には次の3層で検討すると良い。

- アプリ内のAI活用ポイント: 現在のUI上でユーザーがテキスト入力したり分析したりしている箇所を特定し、生成系・分析系AIで“スーパーパワー”化できないかを考える。例えば検索バーをチャットボットに変え、自然言語で問い合わせれば自動応答するといった具合だ。またレポート作成画面に要約生成AIを組み込む、画像やログ解析にビジョンAIを入れる等、既存機能をAIで強化する。

- ワークフロー内の自動化: ユーザーが製品内で繰り返し行う一連の操作手順(ワークフロー)を洗い出し、その中でAIがまとまった処理として自動化できる部分を探す。例えばCRM内で営業日報を毎回人手で書いているなら、会話記録から要点抽出し日報ドラフトをAI生成する、といった具合。連続した手作業を一括で片付けるAI機能は、即効性のあるUX改善となる。

- エコシステム横断のAI: ユーザーが当社プロダクトの前後で他のツールを使っている場合、それら他製品との 「境界」をAIでシームレスに繋げないかを検討する。例えば当社SaaSの作業結果を毎回Excelにコピーして分析しているなら、その分析ステップをAIが代替するとか、別システムから未構造化データを取り込んで我が製品に入力しているなら、その部分をAIでAPI連携するといったイメージだ。複数製品にまたがる一連の流れをAIエージェントで自動化できれば、ユーザーにとって大きな価値となる。

以上のような視点から、自社プロダクト全体をAI前提でロードマップ再構築することが重要だ。Bessemerは「自社プロダクトを今ゼロから作るなら、AIをどう組み込むか」を考え直せと提言している。その際留意すべきは ガードレール(安全策) だ。AIの誤動作や暴走がユーザーに損害を与えないよう、人的なレビュー工程や設定可能な制限を設ける必要がある。例えば生成AIが提案した結果を自動実行する前に確認ダイアログを出す、一定条件ではAIを停止し人にエスカレーションするといった工夫だ。また法務・コンプラ部門との協働も必須であり、アルゴリズムの透明性や説明責任も考慮してプロダクト設計しなければならない。さらに社内開発プロセス自体もAI活用により高速化できる。エンジニアにコーディングAIを支給し開発スピードを向上させる、ドキュメント作成をAIに補助させる等、「まずは社内がAIネイティブになる」取り組みも競争力強化に直結するだろう。

データ戦略:独自データ優位性と学習ループの構築

AI時代、データはこれまで以上に戦略資産となる。SaaS企業は 自社が収集できるデータの量と質を最大化し、それをAIで活用する仕組み を構築すべきだ。

まず、自社サービス上に蓄積される独自データ(ユーザー行動ログ、取引履歴、産業別データなど)をしっかり収集・整理しよう。これらは AIモデルの学習素材 や プロンプトへのコンテキスト提供 に使える。例えば、プロジェクト管理SaaSなら過去のプロジェクト計画と結果データを蓄積し、AIが「似たプロジェクトの最適リソース配分」を提案する際の参考とできる。ユーザー企業自身も持っていない横断的知見 をデータから引き出せれば、大きな付加価値となる。

次に、データのネットワーク効果 を考える。他社にない希少データを大量に持つほど、AI機能の精度や有用性で優位に立てる。例えば会計SaaSが業種横断の財務データをAI分析することで、各社に適したコスト削減策を提示できるかもしれない。クラウド型SaaSならではの集約データ を活かし、AIを “みんなの知恵袋” 的存在に育てる発想だ。ただしプライバシーや機密性への配慮から、個別企業のデータは適切にマスキング・匿名化し、集合知として使う工夫が求められる。

学習ループ(Learning Loop) の構築も重要だ。AIが出した提案や予測に対し、ユーザーの反応(受け入れたか否か、修正したか等)をフィードバックとして収集し、モデルを継続的に改善する仕掛けである。SaaSは継続利用される利点があるため、「使えば使うほど賢くなる」 サービスを目指すべきだ。そのためには、AIの出力とユーザーの評価を関連付けてデータ記録し、再学習に組み込む仕組みが要る。例えばヘルプデスクAIが提示した回答にユーザーが⭐評価するようにして、その評価をモデル改善に反映する、といった具合だ。

さらに、外部データとの連携 も検討したい。オープンデータやパートナー企業からのデータ提供を受け、自社AIサービスの見識を広げる。地理情報や業界トレンドデータなどを組み合わせれば、より高度な予測・最適化が可能になるケースも多い。ただし、外部データの品質やライセンスには注意を払い、不確かな情報でAIモデルを汚染しないよう慎重に扱う必要がある。

最後に、データガバナンス を強化すること。AI活用に伴いデータの扱いに敏感になる顧客も多い。ユーザーデータを勝手にAI学習に使わない、データ提供オプトインの仕組みを設ける、情報漏洩を防ぐセキュリティ対策を講じる等、信頼性の高いデータ管理を貫くことが、長期的にはデータ量確保につながる。特に機密情報や個人情報を扱うSaaSでは、顧客が自社データをAIに預けても安心と思える体制づくりが欠かせない。

まとめると、SaaS企業は「自社がどんなデータを持ち、それをAIでどう活かすか」を再点検し、データ→AI→ユーザー価値→さらなるデータ という好循環を設計する必要がある。データがAI時代の新たな参入障壁(Moat)となることを念頭に、攻めと守りのデータ戦略を練ろう。

収益モデル戦略:価格体系の見直しと価値連動

AI導入によりSaaSの収益モデルも過渡期を迎えている。従来の「ユーザー数×月額固定」モデルが最適とは限らなくなり、利用量や成果に連動した新たな価格体系 の模索が進んでいる。

まず直面するのはコスト構造の変化だ。前述の通り、AI機能、とりわけ生成系AIは利用に比例したクラウド計算コストがかかる。そのため 「たくさん使われるほど利益が減る」 逆転現象を防ぐ必要がある。現在多くのSaaS企業が試行しているのは、追加AI機能を別料金にする方法だ。SalesforceはEinstein GPT等を含む「AI Cloud」を別途有償アドオン設定し、顧客あたり月額利用クレジット上限を設けたプランを導入したと報じられる。OpenAIを利用したチャットボット機能を 問い合わせ1件あたり○○円 と課金するケース(例:Intercom社の解決チケット数に応じ$0.99課金)も登場している。こうした トランザクション課金 でAI部分のコストを回収しようとする試みは合理的だ。

しかしユーザーから見ると、新しい課金は抵抗感も伴う。特に「成果が曖昧なAI機能」に対しては払いたがらない。Bessemerは「あくまで結果に直結しないコパイロット的AI機能は、“ソフトROI”(効果不明確)とみなされ、更新時に支出削減対象になりやすい」と警鐘を鳴らす。逆に言えば、料金を取るなら顧客が納得する価値を示せということだ。そこで注目されるのが 成果・アウトカム連動型プライシング である。例えば「このAI機能で実際に○○件のトラブル解決を自動化できたら、その件数に応じて課金する」といった契約だ。これなら顧客も“成功報酬”と捉えやすく、費用対効果に合意が得られやすい。ただし提供側にとっては自社コスト変動リスクを負うため、慎重な設計と顧客との信頼関係が必要だ。

ハイブリッドモデル も有効な選択肢だ。多くのSaaSにとって 「基本サブスク料金+従量課金ティア」 の組み合わせが現実解となっている。まず最低限の基本料金で固定収入を確保しつつ、AI利用が増えれば追加従量で利益も伸びる形にするわけだ。このモデルなら顧客にとっても予算計画が立てやすく、かつ使った分が請求に反映される公平感もある。Snowflakeなどは従量課金専業だが、一般的には固定+従量の折衷が双方にメリットが大きいようだ。

価格戦略上もう一つ重要なのは「チャージメトリクス(課金単位)は価値訴求である」という点だ。何に対して料金を請求するかは、顧客へのメッセージになる。例えば「1文字あたり0.0001ドル」課金では技術的すぎて伝わらないが、「○○を1件自動処理するごとに△円」なら顧客も自社成果物と照らし合わせやすい。Zoomは以前、AIによる会議要約を「1分あたり○○円」で提供した際、ユーザーからコスト増懸念の声が出たという。こうした場合でも、例えば「要約レポート1本あたり」など顧客成果に紐づけて説明すれば受け入れられやすい。技術都合ではなく顧客価値基準で価格設定する発想が求められる。

加えて、価格実験(プライシングテスト) の重要性も増している。AI製品の適正価格点はまだ定まっておらず、顧客毎に受容度も異なる。そのため 価格を段階的に上げ下げし反応を探る 手法が推奨される。具体的には「この価格でどうか」と提示し、即OKなら次回もっと高く、嫌がられたら少し下げる、と微調整するアジャイルなアプローチだ。机上で原価積み上げ+マージンではなく、市場の声から最適価格を発見する姿勢が求められる。

最後に、販売モデル自体の変化にも触れておきたい。AIによって製品が進化すると、課金対象ユーザーが変わるケースもある。例えばこれまで現場オペレーター数で課金していたソフトが、AIで自動化され担当者が減れば収益が下がってしまう。そのため、「全社ライセンス」や「出力物数課金」に切り替えるなど、契約形態の見直しも必要になるかもしれない。加えて、AI時代はソフトの価値発揮が一部人間を代替する形で現れることも多い。顧客企業にとっては 「このAIで○人分の外注費が浮いた」 が利益だが、それをベースに価格交渉されるケースも考えられる。こうした価値ベース交渉に備え、自社製品がもたらすコスト削減額や利益増加額を定量的に示すデータを用意し、価格プレミアムを主張できる材料にすると良い。

総じて、収益モデルは「顧客価値に沿った柔軟さ」と「自社コスト構造への適応」の両立が鍵となる。AI時代に入ってなお旧来の席数課金に固執する企業は、顧客・自社双方にミスマッチが生じ苦戦するだろう。逆に、新たな価格モデルをいち早く試行錯誤し、自社と顧客のWin-Winを見出した企業が次のステージで主導権を握る。

販売・導入戦略:PoC地獄から抜け出し迅速な価値実現を

AI製品の販売プロセスは従来のエンタープライズ営業と比べ、スピードと証明がより重視されるようになった。ここでは、SaaS企業の営業・導入面での戦略転換を考える。

1. PoCから本番への移行支援: 多くの企業がAIツールを試験導入するが、本格展開へのハードルは前述の通り高い。ここでベンダー側が PoCの成功からスケール展開まで一気通貫で支援 することが重要になる。具体的には、PoC段階で KPI(キー指標)を明確化 し、それが改善されたら自動的に契約拡大に移れるようなプランを提案する。またPoCの期間・範囲を可能な限り短く小さく設定し、早期に成果を出すこと。例えば「まず1部署・1月限定で導入し、○%の業務時間削減を実証。その後迅速に全社導入へ」といったステップだ。ここで留意すべきは顧客社内での合意形成で、IT部門や現場管理職、経営陣が買い渋る理由を一つ一つ潰していく必要がある。特にAIはセキュリティ・品質懸念が強いので、自社で成功した他社事例 を示し安心感を与えることも有効だ。

2. 迅速な導入と初期価値提供: 従来の大規模ソフト導入は数ヶ月〜年単位だったが、AI製品では顧客が「今すぐ試したい」と熱量を持っている場合が多い。a16zの調査では「企業バイヤーの70%が導入スピードをAIベンダー選定の重要要素と考える」との結果もある。従って、ベンダー側は可能な限り セットアップ容易なプロダクト にし、オンボーディング支援も迅速化することが求められる。例えば セルフサービスの無料トライアル 提供は有効だ。エンジニアを派遣して長々と要件定義…ではなく、ユーザー自身がすぐ触れて価値を体験できる場を提供する。また、導入初期に典型的な成功パターン(ユースケース)をテンプレート化して提示し、「これをやれば短期間で○○の効果が出ます」とガイドするのも良い。重要なのは、顧客の熱が冷めないうちに最初の成功体験を作ることだ。この俊敏さがないと、社内政治や他案件に紛れて導入話が立ち消えになりかねない。

3. コンプライアンス・セキュリティ対応: AI導入に際し顧客が気にするのはやはり データ漏洩や規制遵守 の部分だ。したがって、ベンダーは製品面・契約面双方で 盤石のセキュリティ・ガバナンス体制 を示す必要がある。具体的には、「社内の秘密データは外部LLMに送信せずオンプレミスで処理できる」「ログやモデル出力をエクスポートして監査可能」といった機能面の保証を提供する。契約上もデータ使用範囲やプライバシー保護を明記し、必要なら 顧客専用モデル(マルチテナントでなく専有インスタンス)を用意する。特に 規制業種(金融・医療・官公庁)向け には、通常より厳しい内規に合わせたカスタム契約・環境を整えることが肝要だ。これらをクリアすれば、むしろ競合との差別化(「うちは安全にAIを使える」)になる。

4. 信頼醸成と実績づくり: AIソリューションの競合は非常に多くなっており、差別化が難しい面がある。そこでブランドと実績がものを言う部分が出てきた。企業顧客は「誰もが使っている安心なツール」を好む傾向があり、先行者利益が大きい。従って、販売戦略としては有名顧客の導入をテコに信頼を勝ち取る方向が有効だ。特にAIに慎重な企業ほど「他社事例」を求めるため、最初に獲得した顧客(できれば業界リーダー企業)との成功事例を詳細に開示し、自社サイトや営業資料で訴求する。コミュニティ形成も有力で、エヴァンジェリスト層(新技術好きなユーザー)を巻き込んで成功体験をSNS等で拡散してもらう。結果として「◯◯のAIなら間違いない」というブランドイメージが構築されれば、多少高価格でも引き合いが来るようになる。これは従来ソフトでもあった現象だが、AI領域は参入企業多数ゆえブランド確立がより重要になっているとの指摘がある。

5. 継続サポートと価値モニタリング: AI導入後は、従来以上に継続的なサポートと価値検証が必要になる。なぜならAIは導入して終わりではなく、使い方やモデル精度を絶えず改善していくプロセスだからだ。ベンダーは顧客の利用状況をモニタリングし、思ったほど使われていない機能はないか、出力品質に不満はないかなどを定期ヒアリングすることが望ましい。特に初年度契約更新時に、顧客が「本当に効果があったのか?」と懐疑的になるケースが多いため、事前に活用度データや成果KPIを共有し、価値を見える化しておくと良い。「〇〇時間の工数削減」「△△万円のコスト低減」といった数値化ができていれば、更新もスムーズだし追加アップセルの説得材料にもなる。このように、単なるサブスク提供から共創パートナー的な姿勢にシフトすることで、AI時代の顧客との関係はより強固になるだろう。

要約すると、販売・導入戦略では「スピード・信頼・ROI実証」がキーワードとなる。PoC地獄に陥らず早く価値提供し、セキュアで信頼できる相手と認識され、効果を定量的に示す——これらを実践する企業が商機を掴むはずだ。

財務戦略:AI時代の収支構造と指標管理

最後に、財務面での戦略対応について述べる。AIを取り込むとコスト構造や成長パターンが変化し、SaaS企業の財務指標にも変動が起きるため、その舵取りが重要になる。

1. 粗利益率の維持・向上: AI導入による COGS(売上原価)の上昇 には細心の注意が必要だ。先述の通り、AI利用時の外部API費用や自社推論インフラ費用が利益を圧迫する恐れがある。これを財務戦略でカバーするには、まず価格設定の適正化(前述のプライシング戦略)で費用増を転嫁すること。また 自社内の効率改善 も有効だ。例えば、人気のAI機能について自前モデルを開発し外部APIコストを削減する、モデル推論をオフピークの安価なクラウドリソースで行うよう最適化する等、技術コストの低減 に財務・開発部門が協力して取り組む。さらに、粗利率が一時的に下がる場合には投資家への適切な説明も必要だ。「現状70%だが、これは攻めの投資であり、スケールすれば再び80%台に戻す見込み」等、ロードマップを示して信頼を維持すること。

2. R&D(研究開発)投資のメリハリ: AI競争力をつけるにはR&D投資が不可欠だが、投資配分のメリハリが重要だ。巨額の研究開発費をかけても成果が出なければ本末転倒なので、小さく実験・当たりを引いたら集中投資という姿勢が求められる。財務部門はR&D費用対効果をモニタリングし、どのプロジェクトが成果を生みそうか経営陣にフィードバックするとよい。AI関連では優秀人材の確保もコスト増要因なので、M&Aでチームごと獲得する戦略も選択肢となる。Salesforceが大量のスタートアップ投資・買収を通じAI人材を確保しているように、「ビルドvsバイ」 の判断を財務的視点から下すことも経営戦略となる。

3. CACとLTVの再評価: AI時代には CAC(顧客獲得コスト) の内訳や回収期間も変化し得る。たとえばPoC提供で営業コストが増える、導入後の支援に時間を割く等で一件あたりコストはむしろ上昇するかもしれない。しかしその分解約率低下やアップセルで LTV(顧客生涯価値)は向上 する可能性もある。従って、CAC回収期間(Payback Period) をモニタリングしつつ、必要なら営業・マーケ費用配分を調整することが必要だ。Bessemerは健全なSaaSのCAC回収期間目標を「良くて12–18ヶ月、ベストは6–12ヶ月」と提唱している。AI対応で一時的にこれが伸びても、将来的に効率化できる筋道があれば許容できるし、逆に漫然とCAC高騰を放置すれば資金繰りを悪化させる。AI導入による営業効率の変化を注視し、俊敏に投資配分を最適化することが財務部門には求められる。

4. 継続収益の重視(NRR/NDR): 新規獲得が不透明な時代ほど、既存顧客からの持続収益 が業績を支える。AIをきっかけにサービス内での提供価値が増せば、自然とアップセル・クロスセルが起き、NRR(ネット収益継続率) が高まる好循環が期待できる。財務KPIとしてNRR/NDRを追い、その向上に繋がるAI機能開発やCS施策には積極投資するのが良い。例えば新AIモジュールを既存ユーザーの一定割合が購入したらNRRが110%→120%になる、という試算があるなら、営業にインセンティブを出してでも売ってもらうべきだ。「NRR維持=企業価値維持」 との観点で、AIが果たせる役割を定義し、実現に必要な予算を充当することだ。

5. シナリオプランニングと現金確保: AIに限らずマクロ環境の不透明さが増す中、複数のシナリオを財務モデル化し備えることも重要だ。ベースラインではAI製品が順調に普及し売上増と効率向上が両立するとしても、悲観シナリオではAI投入が売上に結びつかずコストだけ膨らむ可能性もゼロではない。その際に どこで損切りし、どう軌道修正するか のプランをあらかじめ経営陣と握っておく。また、資本市場の変動に備え 十分なキャッシュ・ランウェイ を確保することも忘れてはならない。2022年以降、SaaS企業の資金調達環境は悪化しており、Bessemerは「次のバブルを待つな。資金が手に入る時に確保せよ」と助言している。AIで明暗が分かれる局面に備え、財務的体力を蓄えて柔軟に動ける余裕 を持つことが生き残りの前提となる。

総じて、財務戦略では「AI関連の支出と収入のバランスをいかにコントロールするか」が問われる。売上成長至上主義だったSaaS業界も、今や 効率性・収益性を無視できない 段階に来ている。AIはチャンスであると同時にコストリスクでもあるため、ファイナンス部門が積極的に経営に関与し、適切な指標管理と資源配分で企業価値を守り・伸ばすことが肝要だ。

以上、プロダクト・データ・収益モデル・販売・財務の観点から戦略を述べた。次章では、実際にこれらの戦略を遂行している企業のケーススタディに移ろう。

ケーススタディ:勝ち残りをかけた変革の現場

抽象論だけでなく、実際の企業事例から学ぶことも重要だ。本章では (A)大手SaaSの戦略転換 (B)AIネイティブ新興企業の台頭 (C)垂直SaaSのAI活用 の3カテゴリで具体的なケースを紹介する。各社が「何を変え、何を維持し、どんな成果が出ているか」を一次情報に基づき整理する。

A. 大手SaaS企業の戦略転換:SalesforceとServiceNowの例

Salesforce(セールスフォース):

CRM(顧客管理)の世界最大手であるSalesforceは、ここ数年 AIと効率性への大転換 を図っている。同社CEOのマーク・ベニオフ氏は早くから「AIをすべての製品に組み込む」と宣言し、2023年には生成AIエンジン「Einstein GPT」を発表した。このAIはSales Cloud等に統合され、営業担当者が 商談ノート自動作成やメール文章生成 を行えるようにした。Salesforceは7年ぶりに価格改定を実施し、このAI機能追加を含む値上げ(平均9%アップ)に踏み切った。同社によれば、過去7年で 200億ドル以上のR&D投資 を行い、多数の新機能(もちろんAIを含む)を追加してきたため価値向上分を価格に反映するという。顧客の反応はおおむね受容的で、発表翌日には株価も4%上昇した。

加えてSalesforceは2023年、全社的なコスト見直し にも着手した。1月には全従業員の約10%にあたる人員削減を実施し、経営陣も「営業利益率の改善」(30%超を目標)を明言。その後、四半期決算では営業マージンが向上し株価が急回復する局面もあった。同社のNRRは直近で110%程度といわれるが、Einsteinやデータクラウド等のアップセルでこれをさらに引き上げる戦略だ。実際、2024年には主要プロダクトの契約更新時にAIアドオンを組み込む動きが広がりつつある。また財務面では 株主リターン強化 の圧力もあり、初の大型自社株買いを実施するなど株価意識も高まっている。

何が変わったか: プロダクト面では生成AIの全面展開と価格モデル変更、組織面ではリストラと効率重視へ転換。

変わっていないもの: 「顧客360°」戦略(CRMプラットフォームの中核性)は維持しつつ、その上にAIを載せている。巨大な顧客基盤とパートナーエコシステムも変わらず強み。

KPIへの影響: 2023年後半から営業利益率・フリーキャッシュフローが改善傾向。成長率はパンデミック期ほどではないが、AI関連アップセルでARRが押し上げられている。なおAIによる直接売上貢献は限定的ながら、価格引上げでARR自体は増加。

ServiceNow(サービスナウ):

ITサービス管理(ITSM)から始まり、今や様々な企業ワークフローを扱うServiceNowもAIを梃子に成長持続を図っている。CEOのビル・マクダーモット氏は生成AIについて「一世代に一度の大変革」と表現し、社内で大規模投資を実行。2023年にはプラットフォームに生成AI機能「Now Assist」を搭載し、インシデント要約やチャットボット応対 を自動化する機能をリリースした。発表直後から 顧客67社がGenAIソリューションを採用 し、ARR成長に寄与した。ServiceNowはこの成果を受けて2024年の年間売上予想を上方修正し、初の年間契約額100億ドル突破に自信を見せている。またVisaやEYとの大型契約も成立させ、単なるIT運用から 業務全般の自動化プラットフォーム に進化している。

ServiceNowはSaaSでは珍しく 営業利益率やフリーキャッシュフローが非常に高い(非GAAP営業マージン25%超)会社だが、AIへの攻勢にも関わらずその収益性は維持されている。2024年Q1時点でARR成長+25%、NRRは130%前後とされ、AIが既存顧客からの追加需要を引き出す効果が現れている。例えば2023年末の決算では、年100万ドル以上の大型契約が前年同期比33%増の168件に増えたと報告された。AIによる機能拡充が取引サイズ拡大につながった一例だ。

何が変わったか: プロダクトの機能拡張ペースが加速(年4回のアップデートにAI機能を毎回投入)。顧客提案でも「AIによる全社自動化」が前面に。顧客層もIT部門中心から業務部門管理職へ広がっている。

変わっていないもの: 企業内の重要ワークフローを支える基盤という立ち位置。IT運用が原点だが、その信頼感は維持。直接販売体制も継続。

KPIへの影響: ARR成長率は安定推移か微増傾向、顧客あたり売上増。営業利益率は維持。AI製品の採用社数や大口契約件数が新たな注目指標となりつつある。

B. AIネイティブ新興企業の台頭:OpenAIとDuolingoの例

OpenAI:

ChatGPTの開発元であるOpenAIは、厳密にはSaaSアプリ提供企業ではないものの、AIネイティブ企業の爆発的成長を象徴する存在だ。ChatGPTは2022年末の公開から僅か2か月で1億ユーザーを獲得し、その後ビジネス版(ChatGPT Enterprise)やAPI提供で商用展開を加速。2023年には推定年収10億ドル規模に達し、2024年には20億ドル超とも報じられた。OpenAIの収益モデルはAPI従量課金とサブスク課金のハイブリッドであり、まさにAI時代らしい構造だ。例えば一般向けChatGPTは無料だが、上位版のChatGPT Plusを月額20ドルで提供。さらに企業向けには専用インスタンスやデータ隔離を保証した有料プランを個別契約している。加えて、Microsoftをはじめとする企業からの巨額投資・先払い収入もあり、通常のスタートアップとは異なる資金調達環境にある。

OpenAIの特筆点は 極端なスピードと大規模資本投入 の両立だ。大手と組むことでクラウド計算資源を潤沢に使い、競合をリードするモデル開発を継続している。また顧客開拓も珍しい手法で、基本はプロダクトのバイラル拡散に任せつつ、大口顧客はMicrosoftの販売網がリーチする(Azure OpenAIサービス経由)という形を取った。結果、短期間でエンタープライズ市場を席巻しつつある。Bessemerの予測通りなら、OpenAIはクラウド世代のSaaSより格段に早く10億ドルARRを達成したとみられる。

何が変わったか: (新興のため比較は難しいが)2023年以降は研究一辺倒から商用サービスに舵を切った。プロダクトUX向上やサポート体制整備など「サービス提供者」としての側面が強化されている。

強み: 技術的リーダーシップとブランド。一般ユーザーから企業経営者まで認知が広がり「AI=OpenAI」のイメージを築いた。

KPI: 月間ユーザー数1億人突破(史上最速)などトラクション指標が注目されたが、今はAPI利用量や法人契約数、ARR規模が重視される。利益はまだ出ていないとされるが、黒字化より先行投資を優先するフェーズ。

Duolingo:

B2C向け語学学習アプリのDuolingoは、既存SaaSがAIで付加価値と収益を伸ばした 好例だ。同社は早期からAIを活用し、ユーザーの習熟度に合わせた問題出題などを行っていたが、2023年にOpenAIのGPT-4を取り入れたプレミアムプラン「Duolingo Max」を導入。月額約30ドルという高価格帯(通常版の6倍以上)にもかかわらず、多くのファンがこれに加入した。Maxプランでは AIキャラクターとの会話練習や文章のAI添削 といった機能が提供され、語学学習体験を大きく向上させたと評判になった。

その結果、2024年のDuolingoは 有料会員数が前年比43%増の950万人 に達し、売上は前年比+41%の7億4800万ドルに成長。特にMaxプランの寄与が大きく、投資家からも期待が高まった。しかし一方で、前述の通り AI機能のコストが利益率を圧迫 する現象も起きた。2024年Q4には粗利率が約72%となり前年同期比1.2ポイント低下した。これはGPT-4利用料などが嵩んだためで、決算説明では「AI利用増でサブスク利益率が下がった」ことが言及された。投資家はこれを懸念し、一時株価が20%以上下落する局面もあった。Duolingo経営陣は対策として、AIモデルの効率化やユーザー体験向上による継続率アップでLTVを伸ばす戦略を語っている。またAIでコンテンツ制作を効率化したことで、社外契約スタッフを10%削減するなど コスト削減効果も享受 している。

何が変わったか: プロダクトにAI機能が増え、有料プラン構成が再編成された(従来は1種類だったがMaxという最上位ティア新設)。組織的にはAI人材採用や社内でのAI活用奨励が進み、「AIファースト」の社風が醸成されている。

変わっていないもの: ユーザーに楽しく学習させるゲーミフィケーション要素や無料ユーザーを大事にする戦略は維持。コアとなる教育コンテンツの質も保ちつつAIで補完する形。

KPIへの影響: 有料転換率・ARPU向上で売上大幅増。一方、粗利率が若干低下(80%→70%台)し、一部投資家は効率性に注目し始めた。AI搭載プラン比率(2025年Q1時点で有料会員の5%がMaxプラン)も新たな注目指標となった。

C. 垂直SaaSのAI活用:ServiceTitanの例

ServiceTitan(サービスタイタン):

ホームサービス業者(配管工や電気工など)向け経営管理SaaSであるServiceTitanは、AIで市場を広げた垂直SaaS の事例として注目される。同社は元々、職人向けにスケジュール管理や見積・請求を行う業務ソフトを提供していた。顧客単価は小さく、対象となる業種も限定的なため市場規模が懸念されていた。しかし近年、ServiceTitanはAIを使って 顧客の営業・マーケティング・CSまで支援 する領域に踏み出した。例えば、音声認識AIで電話問い合わせへの自動応答や予約取得を行う機能、需要予測AIで繁忙期のスタッフ増員提案をする機能などを開発。これにより、従来はソフト提供外だった「労働に依存していた部分」をソフトが肩代わりできるようになった。

a16zの分析によれば、このようにAIを使ってサービス提供範囲を広げた結果、ServiceTitanのような垂直SaaS企業は 顧客あたり売上(ARPU)を最大10倍に伸ばせる ポテンシャルがあるという。実際、ServiceTitanは基本の予約・請求ソフト(月額数百ドル)に加え、成約率を上げるAIコールセンターや経理自動化サービス等を追加で売ることで、顧客から月数千ドル単位の収入を得るケースが出ている。結果、「市場規模が小さい」という垂直SaaSの課題を、1社あたりLTVの拡大で克服している。2023年には同社ARRは5億ドル規模に達し、評価額も二桁億ドルとなったと報じられる。AIが新規顧客獲得コストも下げており、例えばボイスボットにより 顧客事業者の営業時間外問い合わせ対応 が可能になったことで、サービス価値が向上し口コミでの新規獲得が増えたという。

何が変わったか: 提供サービス領域が「業務管理ソフト」から「売上向上・コスト削減の包括ソリューション」に拡張。価格モデルもベース利用料+付加機能ごとの従量課金に。

変わっていないもの: ターゲット顧客(中小工事業者)へのフォーカスは維持。現場目線の使いやすさは損なわず、裏でAIを動かす形。

KPIへの影響: 顧客LTV・ARPUが大幅上昇。契約あたりモジュール数増加。CACはむしろ減少傾向(同業者口コミで広がるため)とされる。財務非公開だが黒字化も視野に。

以上、ケーススタディから分かるのは、規模の大小問わず各社がAI時代に向け戦略を修正しつつ一定の成果を上げていることだ。大手は自前の顧客基盤と資金力を活かし、AIを組み込んで提供価値と売上を上乗せしている。新興や垂直SaaSはAIで付加価値を跳ね上げ、小さかったパイを広げている。反面、AI対応の遅れた企業や効果を出せなかった企業は市場から厳しい目を向けられている(株価下落や顧客流出など)。勝ち残りと沈没の明暗が、まさにリアルタイムで現れている局面と言えよう。

よくある誤解とその反証

AIとSaaSの関係については様々な誤解も広まっている。ここでは代表的な誤解8点を取り上げ、事実に基づき反証する。

- 誤解①: 「AIがあれば人間はいらない」 – 確かにAIは多くの自動化を可能にするが、完全に人間を不要にすることは現時点で不可能。Gartnerは「2028年でも日常業務の自律判断はせいぜい15%程度」と予測し、残る85%は人の意思決定が介在するとみている。特に判断責任や創造的思考は人間に依存するため、AIは人を補助する存在との位置づけが現実的だ。

- 誤解②: 「AIエージェントがすべてのアプリを置き換える」 – AIエージェントは便利だが、前提として裏で動くアプリやデータベースが必要だ。エージェントがAPI経由で操作する対象が無ければ何もできない。例えばAIが経理処理を代行するにも会計システムとデータが要る。SaaSが消えるのではなく、そのUIが裏方に回るだけとの見方が正確だ。

- 誤解③: 「誰でも基盤AIを使えばSaaSを作れる」 – オープンAIモデルの普及で参入障壁は下がったが、ドメイン知識や顧客理解なしに有用なSaaSは作れない。多くのAIスタートアップが汎用モデルを流用しただけの製品で苦戦している。Gartnerも「エージェントAI企業の大半は“エージェントウォッシング”で実態がなく、真に価値あるのはごく一部」と警告している。結局、業務領域の深いノウハウを持つ既存SaaS企業が有利な場面が多い。

- 誤解④: 「AI機能を付ければ製品価値はすぐ上がる」 – 付けただけではダメで、ユーザーが実感する価値に繋げなければ意味がない。例えばただチャットボットを付けても正答率が低ければ逆効果。実際、多くの企業が2023年に急ごしらえで「AI搭載」発表したものの、ユーザー定着せず効果不明確なケースもある。AI導入は魔法の杖ではなく、使いこなしとチューニングが肝心なのだ。

- 誤解⑤: 「AI導入ですぐコスト削減・人員削減できる」 – 短期的にはむしろコスト増になる場合も多い。AIの検証や統合に時間と費用がかかり、成果が出るまで人手も並行で必要だからだ。Duolingoの例ではAIで一部契約者を減らせたが、同時にAPI費用増で利益率は悪化した。人件費ゼロの夢を見て拙速に削減するとサービス品質低下を招きかねず、本末転倒だ。AIのROIは慎重に見極める必要がある。

- 誤解⑥: 「LLMは万能だから専門ソフトを不要にする」 – LLM(大規模言語モデル)は汎用性が高いが、専門領域での精度や信頼性は専門ソフトに劣る場合が多い。例えば医療診断や財務会計などでは、専門ツールが遵守すべき規則や知識が多々ある。LLMが間違った内容をもっともらしく生成するリスク(幻覚)がある以上、専門SaaSの検証済みロジックは依然価値がある。LLMと組み合わせれば相乗効果が出るが、置き換えは難しい。

- 誤解⑦: 「チャットUIがあれば画面UIは不要」 – チャットは直感的だが、複雑な操作や一覧性では画面UIに劣ることがある。例えば大量データの比較やドラッグ&ドロップ操作などはGUIの方が効率的だ。よって、多くのアプリでチャットUIと従来UIの併用が提案されている。状況に応じて最適なインターフェースを使い分けるのが実務的であり、画面UIが全廃されるわけではない。

- 誤解⑧: 「既存SaaS企業は身動きが遅く、新興が全て奪う」 – 大企業は確かに官僚的になりがちだが、MicrosoftやSalesforceのように 素早くAI対応して逆に市場を守った例 も多い。また顧客側も、新興企業より実績あるベンダーを選びがちだ。もちろん一部領域では新興が躍進するだろうが、既存企業が一切対抗できないとの見方は誤りだ。実際、SaaS大手の多くはスタートアップとの協業・買収で自社を変革しており、生き残りに向け動いている。

以上のように、センセーショナルな言説ほど注意が必要だ。AIも万能ではなく、SaaSも不滅ではない。結局のところ大事なのは「技術とビジネスの両面から冷静に判断すること」であり、本稿全体を通じてそれを強調したい。

FAQ(よくある質問と回答)

Q1. SaaS株の暴落はAIが原因なのですか?

A: 部分的にはそうですが主因はAIだけではありません。2022年のSaaS株急落は主に金利上昇や景気不安によるバリュエーション圧縮でした。その後2025年前後にAIによる将来懸念が台頭し、追加的な下落要因になったのは事実です。つまり、AIは引き金の一つに過ぎず、株価には他のマクロ・需給要因も大きく影響しています。

Q2. 「Rule of 40」とは何ですか? なぜ重要なのでしょう?

A: Rule of 40 とは「年間成長率(%)+利益率(%)=40以上であれば健全」というSaaS業界の経験則です。たとえば成長30%なら利益率10%以上、成長0%でも利益率40%あればOKという基準です。投資家は高金利環境でこの指標を重視するようになり、効率的成長か否かを判断しています。AI導入もこの指標にプラスに働くか(成長加速 or コスト削減)を見極めることが大切です。

Q3. AIが本当にSaaSアプリを不要にする可能性はありますか?

A: 短期的にはほとんどのSaaSは必要なままでしょう。AIエージェントがユーザーインターフェースを担う場面は増えるかもしれませんが、裏側でデータや機能を提供するシステムは依然必要です。長期的に一部の単機能ツールはAIに吸収される可能性もありますが、基幹業務や信頼性が重要な領域ではSaaSが残ると考えられます。

Q4. SaaS企業はAIをどう取り入れているのですか?

A: ほぼ全ての主要SaaS企業がAIアシスタントや生成AI機能を導入し始めています。例として、MicrosoftはOfficeに「Copilot」を統合し、SalesforceはCRMに「Einstein GPT」を組み込みました。Gartnerの予測では2025年末までに大半の企業アプリにAIアシスタントが埋め込まれるとのこと。つまり「SaaS + AI」が新常態になりつつあります。

Q5. 価格モデルはどう変わりますか?(シート課金からどう移行すべき?)

A: 多くのSaaS企業が従量課金やバリューベース課金へシフトを検討しています。AIでコスト構造が変わるため、席数課金のままだと使われるほど負担になるからです。現状では「基本サブスク + 使用量に応じた追加料金」というハイブリッドが好まれ、たとえばAIによる処理件数やAPIコール数に基づく課金が増えています。何に対して課金するかは顧客への価値メッセージになるので、顧客が価値を感じる単位で設計することが重要です。

Q6. AI導入で本当に効率や利益は上がるの? 投資に見合う?

A: ケースバイケースです。AI導入で確かに工数削減や顧客満足向上が得られる場合も多いですが、一方でコスト増や想定外の労力も発生します。ROIは時間とともに改善することが多いですが、短期的には投資が先行するでしょう。重要なのは小さく始めて効果を測定し、うまくいく領域に注力することです。焦って全面導入するとROIが悪化するリスクがあります。

Q7. AI時代にSaaSの価値を判断するには何を見ればいい?

A: 従来の健全性指標(成長率、NRR、粗利率、CAC回収など)に加え、AIによる付加価値が数値に現れているかを見ると良いです。具体的には、AI搭載後にNRRが上がっているか、顧客単価が上がったか、解約率が下がったかなどです。逆に粗利率が急低下していればAIコスト過多の懸念があります。またAI活用度(利用率)や、大手顧客での採用実績も参考になるでしょう。要はAI導入がちゃんと業績や顧客指標を改善しているかを見極めることが大切です。

Q8. 投資家視点では、AIで有利なSaaS企業をどう選ぶべき?

A: 以下の点に注目すると良いでしょう:①独自データ資産が豊富でAIに活かせる(例: RingCentralは通話データからAI分析可能など)、②顧客基盤が堅固でNRRが高くアップセル余地がある、③AI戦略を明確に持ち実行している(IRや決算で具体例を示している)、④財務的体力がありAI投資を継続できる、⑤競合優位(他社より早く価値を提供 or 参入障壁がある)。こうした観点で、単なるAIブーム銘柄ではなく実質伴う企業を選ぶのが望ましいです。

まとめ:経営者・プロダクト責任者・投資家への次の一手

最後に、本稿の要点を踏まえつつ、読者の立場別に「次に取るべきアクション」を箇条書きで提言します。

● 経営者への提言:

- AIを中核に据えたビジョン策定: 自社プロダクト/サービスがAI時代にどう進化するか、全社戦略として明文化してください。ノーアクションは死を意味します。

- 人材とカルチャーの刷新: AIに強い人材の採用や育成を急ぎましょう。同時に現社員にもAI活用研修を施し、全員が「AIを使って効率アップ」を考える文化に転換を。

- 守りの備え: 金利高止まりや景気後退のシナリオも忘れずに。十分な資金を確保し、投資家には現実的な目標(Rule of 40達成など)を提示して信頼を維持しましょう。

● プロダクト責任者への提言:

- プロダクト再設計: 既存機能をゼロから見直し、AIで価値を10倍にできないか発想してください。「UI/UX」「自動化範囲」「連携範囲」の3次元で検討を。

- データ戦略強化: 製品内のログやユーザーデータをより収集・活用できるように。AIモデルへのフィードバックループも組み、使うほど賢くなる仕掛けを実装しましょう。

- 安全・倫理設計: AI機能には必ずガードレールを設定してください。誤動作時のfallbackや、企業ポリシー設定機能など、エンタープライズで安心して使える工夫が信頼に直結します。

● 投資家・事業開発担当への提言:

- 「AIで何が変わったか」を問う: 投資先や提携先企業がAI導入でどの指標をどう改善したのか、具体的に確認を。単なるPRではなく実質を掴みましょう。

- バランス重視の評価: 成長ストーリーだけでなく効率性もチェックしてください。AIバブルに踊らず、粗利率やCACなどの悪化に目を光らせること。

- 出遅れ銘柄の見直し: 市場がAIリスクを過度に折り込んで売られすぎた良質なSaaS株は投資チャンスになり得ます。一方、AIネタだけで急騰した実績乏しい企業には注意を。

情報提供: 本稿は現在判明している事実に基づいた分析であり、将来の保証をするものではありません。投資判断は自己責任にてお願いいたします。 いずれにせよ、AIとSaaSの交差点にいる私たちは歴史的な転換期にいます。正確な情報と冷静な視点を持って、この新時代の波を乗りこなしましょう。

参考文献

- Bessemer Venture Partners “State of the Cloud 2023” (2023) - SaaS市場の最新動向とAI時代の戦略ほか

- Gartner プレスリリース “40% of Enterprise Apps Will Feature AI Agents by 2026” (2025) - 企業アプリへのAI組み込み予測

- Reuters 記事 “US software stocks slammed on mounting fears over AI disruption” (2026) - ソフトウェア株急落とAI懸念に関する報道

- Reuters 記事 “Salesforce to raise prices... after launching AI features” (2023) - セールスフォースの価格改定とAI投資について

- Reuters 記事 “ServiceNow... on GenAI product demand” (2024) - サービスナウの生成AI戦略と業績影響

- Bessemer Venture Partners “AI Pricing & Monetization Playbook” (2026) - AI時代の価格戦略・原価構造に関する洞察

- Boston Consulting Group “Rule of 40: Lessons from Top Performers” (2025) - SaaS企業の成長と収益バランスに関する調査

- Andreessen Horowitz (a16z) “Need for Speed in AI Sales” (2025) - AI製品の販売プロセス変化と顧客動向

- Class Central “How GenAI Costs Sank Duolingo’s Stock” (2025) - DuolingoのAI導入による利益率影響分析

- Gartner プレスリリース “Over 40% of Agentic AI Projects Will Be Canceled” (2025) - エージェントAI導入の課題と失敗率予測

消費減税は家計をどこまで助けるのか――財源論と実現シナリオ整理

この記事の結論 消費減税は、家計支援としては分かりやすい政策です。税込みの月間支出が10万円なら、単純計算で税率10%→8%では年約2.2万円、10%→5%では年約5.5万円の負担軽減になります。ただし、これは税率引下げ分が小売価格に完全に反映される場合の概算です。 食料品だけの減税は、低所得世帯や高齢世帯に相対的に効きやすい一方、減税額そのものは食費総額が大きい世帯ほど大きくなりやすい、という二面性があります。消費税が「逆進的」と言われるのは、所得に占める負担割合が低所得層ほど高くなりやすいからです。 ...

2026年7〜9月の電気・ガス料金補助はいくら安くなる?対象・値引き単価・請求月をわかりやすく解説

結論からいうと、2026年夏の電気・ガス料金支援は、2026年7月・8月・9月使用分が対象です。値引きは使用量に応じて自動で請求額に反映され、利用者の申請は不要です。しかも、8月使用分の値引き単価が最も大きいため、冷房で使用量が増えやすい真夏の家計や店舗経営にとって、最も恩恵が出やすい設計です。経済産業省は2026年6月12日に、7〜9月使用分の値引き実施に必要な特例認可・承認を行ったと公表しており、資源エネルギー庁の特設サイトも同内容を案内しています。 この記事では、自分が対象か、いつの請求から安くなる ...

日本で観測された「トリプル高(円高・株高・債券高)」はなぜ起きたか――高市政権・高市トレードの再評価と需給メカニズム

2026年2月(とくに衆院選後の数営業日)に日本の金融市場では、事前に懸念されていた「トリプル安(円安・株安・債券安)」ではなく、実際には円高(ドル円下落)・株高(日本株の最高値更新)・債券高(国債利回り低下=価格上昇)が同時に観測される局面が生じた。123 具体的には、衆院選の投開票(2月8日)後、日経平均は2月9日に終値で56,363.94円、2月10日に57,650.54円、2月12日に57,639.84円(取引時間中に58,000円台を記録)と史上最高値圏を更新した。452同時に、外為では選挙後の ...

AIがSaaSを葬る? 株価暴落の衝撃と生き残るための新戦略

生成AIやAIエージェントの台頭により、「SaaS(クラウド型ソフトウェア)は終焉を迎えるのではないか?」という議論が急浮上している。確かにここ18か月でクラウド/SaaS企業の評価は大きく揺れ動き、一部では株価の急落も起きた。しかし、その背景には金利上昇や景気減速など AI以外の要因 も存在する。本稿では、SaaS市場の近年の動向をデータで検証し、「AIがSaaSを葬る」という主張を冷静に分析する。さらに、SaaS企業やプロダクト責任者、投資家がこの変化の中で 生き残り、成長するための具体策 を提示する ...

食料品減税は効くのか:物価高対策の即効性と財政・市場リスクを検証

なぜ今「食料品の消費税」が争点なのか 2020年代後半、日本でも食料品を中心とする物価上昇が顕著になりました。円安や世界的な原材料高の影響で、食品価格は前年比5%前後の上昇が続き、家計を直撃しています。特に低所得層や子育て世帯ではエンゲル係数(収入に占める食費割合)の急上昇が見られ、食費負担が家計圧迫の主要因となっています。こうした状況下で、「食料品の消費税率をゼロにする」という政策が各政党から提案され、次期総選挙の重要な争点に浮上しました。 消費税は現在10%ですが、食料品など一部には8%の軽減税率が適 ...

は終焉を迎えるのではないか?」という議論が急浮上している。確かにここ18か月でクラウド/SaaS企業の評価は大きく揺れ動き、){kind=link}