中国のレアアース輸出規制とは、中国政府がレアアース(希土類)関連の物資や技術に対し、国家安全保障などを理由に輸出許可制や用途審査を課している制度です。全面的な輸出禁止ではなく、対象品目の輸出には当局の許可が必要となり、特定の用途やユーザー(特に軍事関連)向けには輸出を禁止・制限しています。2026年1月時点で実際に施行されている規制は、主に次の2つです。

- (1) レアアース7元素の輸出許可制(2025年4月~): サマリウム・ガドリニウム・テルビウム・ジスプロシウム・ルテチウム・スカンジウム・イットリウムの7種類の希土類元素とその化合物・製品について、輸出時に中国商務部の許可取得を義務付けるもの。違反すると税関が通関を留保するなど厳格な運用が行われます。

- (2) 日本向け軍民両用(デュアルユース)品目の輸出禁止(2026年1月~): 日本の軍事用途や軍事ユーザー、また日本の軍事力向上に寄与しうるあらゆる用途・ユーザーへの全ての軍民両用物品の輸出を禁止する措置です。第三国経由で中国由来の該当品目を日本に提供した場合も処罰対象とする域外適用条項が含まれています。ただし「軍事力向上に寄与する用途」の定義が明確でなく、どこまでが規制対象か現時点で不明確です。

一方、2025年10月に発表された一連の追加規制(レアアース関連設備や追加元素、域外適用、関連技術の輸出管理強化)は、わずか1か月後の同年11月に施行が暫定停止されています(詳細は後述)。これにより、2026年1月現在、これら停止中の措置は実際には適用されていません。以下で経緯や対象品目、背景、企業への影響、実務対応について詳しく解説します。

年表:レアアース輸出規制強化の流れ(2024年~2026年)

以下に、中国によるレアアース輸出管理強化の主な出来事を時系列でまとめます。

| 年月 | 動き・措置 | 内容・補足 |

|---|---|---|

| 2024年10月 | Rare Earth管理条例の公布・施行 | 中国初の包括的なレアアース管理条例を制定。2024年10月1日施行。希土類資源の保護と計画的な利用、違法採掘や輸出の処罰規定など、産業チェーン全体の管理枠組みを整備。レアアースを国家戦略資源と位置づけ、違法輸出に最大違法収益の10倍の罰金など厳罰を規定。 |

| 2024年12月 | 両用品目輸出管理条例の施行 | 2024年12月1日施行。軍民両用(デュアルユース)物項の輸出管理に関する詳細規則を整備。輸出者登録制の廃止や許可制度・管理清単(コントロールリスト)の導入など、透明性と管理強化を図る。これは2020年施行の中国「輸出管制法」を具体化する一環。 |

| 2025年4月 | レアアース7種の輸出許可制開始 | 2025年4月4日、中国商務部・税関総署が公告18号を発出(即日施行)。サマリウムなど中・重希土類7元素とその合金・化合物・磁石など関連製品を輸出管理品目に指定。以降、該当品目の輸出には商務部の許可申請が必要となった(詳細は後述)。これは輸出管理法等に基づき「国家安全と不拡散義務の履行」のためと説明。 |

| 2025年10月 | レアアース規制強化策を連続発表 | 10月9日、中国当局がレアアース関連の追加輸出規制を一挙に発表。内容は多岐にわたり、(a)希土類の採掘・分離・磁石製造設備や原料の輸出規制(公告56号)、(b)追加の希土類元素5種(ホルミウム、エルビウム、ツリウム、ユウロピウム、イッテルビウム)の輸出規制(公告57号)、(c) 域外適用規則の導入(公告61号:外国で製造された中国由来の希土類含有製品にも中国の許可を要求)、(d)希土類関連技術の輸出規制(公告62号:採掘・製錬・磁石製造等の技術を許可制)など。さらにレアアース以外でも、(e)超硬材料(人工ダイヤモンド等)の輸出規制(公告55号)、(f)高性能蓄電池材料・設備の輸出規制(公告58号)も同時に公表。これらは11月8日付で施行予定とされました。 |

| 2025年11月 | 追加規制の暫定停止(公告70号) | 11月7日、中国商務部・税関総署が公告70号を発出し、上述の公告55・56・57・58・61・62号の実施を即日から2026年11月10日まで停止すると発表。国内外の産業界からの反響や調整の必要性を考慮した措置とみられます(背景は後述)。これにより、当面これら追加規制は施行されず、4月の7種レアアース規制(公告18号)のみが維持される形となりました。 |

| 2026年1月 | 対日デュアルユース輸出管理の強化 | 1月6日、商務部が公告2026年第1号を公表し、日本向け軍民両用品目の輸出を即日より大幅制限。具体的には、日本の軍事関連の最終用途・ユーザー向けの全ての両用品目の輸出を禁止し、第三国から日本への迂回提供も違法とする内容。これは日本政府要人による台湾問題発言への対抗措置として打ち出されたもので、中国側は「日本の再軍備化や核取得を抑制するため」と説明しています。 |

※表中の公告番号はすべて中国商務部等による公式発表の番号です。太字はレアアース関連の措置。暫定停止期間(~2026年11月10日)は状況により延長・変更の可能性があります。

規制対象品目の範囲とポイント

中国のレアアース輸出規制は、原材料から製品・技術に至るまで多岐にわたります。理解を容易にするため、「材料(物質)」「製品」「設備・原料」「技術」「域外適用」のカテゴリ別に整理します。

材料(レアアース元素・化合物)

2025年4月施行の輸出管理では、中・重希土類7元素(サマリウムSm, ガドリニウムGd, テルビウムTb, ジスプロシウムDy, ルテチウムLu, スカンジウムSc, イットリウムY)が対象となりました。具体的には、これら7元素の単体金属、各種合金、酸化物・混合物、その他化合物が全て許可制の管理品目に指定されています。例えば「ジスプロシウム含有のNd-Fe-B磁石材料」や「サマリウムコバルト磁石」も対象に含まれます。中国税関コード(HSコード10桁)も示されており、輸出時に申告が必要です。

さらに、同年10月には残る希土類元素5種(ホルミウムHo, エルビウムEr, ツリウムTm, ユウロピウムEu, イッテルビウムYb)の関連物質も輸出許可制に追加指定される予定でした(公告57号)。これら5元素についても金属・合金・酸化物・化合物が対象とされ、例えば光ファイバー増幅器に使うエルビウム添加ガラスや、原子炉制御材のホルミウム製品などが該当し得ます。しかしこの追加措置は施行前に停止されたため(前述)、2026年1月現在は管理対象外です。

ポイント: 現行では上記7元素関連のみ許可制ですが、レアアース全17元素中12元素が一時は規制対象とされたことになります。軽希土類(ランタンLa, セリウムCe, プラセオジムPr, ネオジムNd等)は現時点でリストにありません。ただしネオジム磁石自体は重希土類(Tb, Dy等)の添加有無によって規制品となり得るため、実質的な影響は磁石全般に及びます。輸出許可審査では、最終用途(民生か軍事か)や最終需要者(軍や関連機関か否か)が重視され、軍事転用の可能性が高い注文は不許可となるリスクがあります。

製品(最終製品例:磁石・蛍光体など)

輸出規制は材料そのものだけでなく、それを用いた最終製品にも波及します。例えば、テルビウムやジスプロシウムを添加した高性能ネオジム磁石、サマリウムコバルト磁石、ユウロピウムを蛍光体に含むディスプレイ部品などが挙げられます(実際、公告では「〇〇を含有する磁石材料」「〇〇含有ターゲット(スパッタリング用)」等が明示)。これら最終製品が輸出時に当該希土類元素を含有していれば、中国側輸出企業はコントロールリスト該当として許可申請を要します。例えば日本企業が中国から高性能モーター用磁石を調達する場合、その磁石にDyやTbが添加されていれば、中国側で許可取得が必要となり、用途によっては不許可もあり得ます。

もっとも、一部製品は汎用性が高く民生用途が主であるため、必ずしも禁輸になるとは限りません。許可制は「用途審査」を伴うため、提出書類に最終用途や需要者を詳細に記載し、軍事転用リスクが低いことを示せれば許可が下りやすいと考えられます。ただ中国当局がどの程度厳格に審査するか運用は不透明で、注意が必要です。

設備・原材料(生産設備や鉱石・薬品)

停止中ではありますが、2025年10月発表の公告56号では、レアアースの生産工程に用いる各種設備・装置や、レアアース鉱石・分離用薬品なども規制対象に含められていました。具体例を挙げると、希土類抽出に使う「遠心抽出機」や「焼成炉」「電解槽」、高性能磁石製造用の「真空溶解炉」「焼結炉」「磁場プレス機」など合計20種類以上の装置がリストアップされています。さらに希土類鉱石(未精製鉱石)そのもの、および分離用試薬(例えば水酸化ヒドロキサム酸系の浮選剤やP507抽出剤)も対象でした。

これらが施行されれば、中国製のレアアース抽出設備や、中国からのレアアース原料供給(ミャンマーからの粗鉱石再輸出含む)にも許可が必要となり、海外でのレアアース生産を困難にする恐れが指摘されました。しかし現時点でこれらは停止中であり、例えば中国から日本へのレアアース鉱石輸出や、製造装置の購入は直ちに禁止されてはいません。ただし中国政府がいつ停止措置を解除し得るか不透明なため、将来的なリスクとして認識する必要があります。

技術(レアアース関連技術の輸出)

2025年10月の公告62号(停止中)では、希土類の採掘・精錬・合金化・磁石製造・リサイクル技術そのものを輸出管理品に指定しました。具体的には、これら分野の技術データやノウハウの提供が許可なく行えないと定めています。技術提供の形態は、図面や設計データの送付、技術指導、合弁契約、雇用契約による人材移転などあらゆる手段が対象で、「国内から国外への提供」だけでなく「国内にいながら外国人に提供する場合」も含まれるという広範な定義です。

また公告62号では、中国人や中国企業が外国に対して無許可でレアアース関連の実質的支援を提供することも禁止すると明記されています。例えば海外のレアアース精製プロジェクトに中国の専門家が協力したり、中国企業が技術援助をすることも処罰対象となりえます。この規定は海外での希土類代替生産を抑制する意図が読み取れます。

現在これら技術規制は実施停止中ですが、中国が**「技術漏洩防止」**を掲げている点は注目すべきです。将来的に状況次第で輸出管理が復活すれば、日本企業が中国から装置を導入しても技術サポートを受けられない、技術提携が困難になる、といった障壁が生じる可能性があります。

域外適用(中国国外の製品への影響)

域外適用とは、中国国外で生産・加工された製品であっても、一定条件下で中国の輸出規制の対象とみなす考え方です。2025年公告61号(停止中)は、中国版の「デミニミス規則」とも言える域外適用を初めて具体化しました。内容を平易に言うと:

- (A) 外国製品にごく微量でも中国由来の重希土類が含まれている場合は、その製品を第三国へ輸出する際に中国商務部の許可が必要(=閾値0%ルール。米国EARの対中0%ルールに似た厳格さ)。

- (B) 完成品中に重希土類を材料とする磁石やスパッタ用ターゲットが使われている場合、それら磁石・ターゲット部分に占める重希土類の価値が全体の0.1%以上なら許可が必要。

例えば、日本で製造したモーターに中国産Dyを含む磁石が使われている場合、モーターを他国へ輸出するときに(重量が微量でも)中国の許可が必要になる可能性があります。また、日本製のハイテク装置に搭載された磁石についても、その磁石内のDy価値比率が0.1%を超えると該当しうるという仕組みです。

このように中国国外での再輸出・再販売にも介入し得る規則であり、外国企業にとってはサプライチェーン上の新たなコンプライアンス負担となりえます。もっとも、この規定も現在は停止中であり、直ちに日本企業が中国に許可申請する必要が生じているわけではありません。しかし、仮に将来復活すれば、中国産希土類への依存が高い部品を組み込んだ製品を第三国に輸出するだけで中国当局の許可を要する事態もありえます。海外企業に対する強い牽制策であり、中国はこのカードを一旦は切りましたが、2026年末までは様子見の状態です。

以上のように、中国のレアアース輸出規制は材料から技術・最終製品・海外流通まで網羅的です。ただし実際に施行中の部分は限定的であり(2026年1月現在)、今後の状況次第で停止中措置が再開される可能性もあります。日本企業としては公布済みの規制内容を十分把握し、政策動向をウォッチしておく必要があります。

規制強化の背景(中国の狙いと国際的文脈)

中国政府がレアアース輸出規制を強化する背景には、公式には**「国家安全の維持」「核拡散防止など国際義務の履行」といった理由が掲げられています。レアアース関連品目は軍事転用可能な軍民両用(デュアルユース)**の性格を持つため、他国でも管理している「グローバルスタンダード」であると中国商務部は説明しています。特に重希土類元素の一部(テルビウム、ジスプロシウム等)は高性能ミサイルやステルス技術、衛星、レーザー兵器などに不可欠な素材でもあり、中国としては自国産の戦略物資が潜在的な敵対国の軍事力強化に使われる事態を防ぎたい思惑があります。

直近の対日輸出禁止措置(2026年1月)は、日本の要人による台湾に関する発言で「武力介入の可能性」に言及したことに中国が反発したものです。中国側はこの措置について「日本の再軍備化や核武装化を抑止するため」と明言しており、安全保障上の対抗措置であることが明確です。また2024年末には、米国の軍事関連企業向けにも類似の輸出禁止措置(両用品目の対米禁輸)を取っており、日本への措置はこれに続く対抗カードと位置付けられます。中国は台湾問題や先端半導体分野で圧力を強める日米欧への牽制として、希少資源を外交カードとして活用している面があります。

さらに大局的には、レアアース供給の世界的な集中度の高さも背景にあります。現在、中国は世界のレアアース生産の約70%、精製・加工能力の約**90%**を担う圧倒的シェアを持っています。過去に米国などがレアアースの対中依存低減を図った際、中国は価格攻勢で競合鉱山を閉鎖に追い込むなど供給網を掌握してきた経緯があります。2010年には日中間で尖閣諸島衝突が起きた際、中国が対日レアアース輸出を事実上停止し、日本企業が原料不足に陥った例(いわゆる「2010年レアアースショック」)もありました。この時はWTO提訴なども経て中国は輸出枠を撤廃しましたが、依然として中国依存の構図は続いています。

近年、米国は半導体や先端技術で対中輸出規制を強化し、日本もそれに協調して装置輸出規制を行うなど技術覇権競争が激化しています。その「報復措置」として、2023年以降中国はガリウム・ゲルマニウム、グラファイト(黒鉛)、タングステン、アンチモン、ビスマス等の戦略物資にも次々と輸出管理を導入してきました。レアアース規制強化はこの延長線上に位置し、「自国が優位に立つ分野ではカードを切り、相手の産業に打撃を与える」という戦略が見て取れます。

もっとも、中国側もレアアース規制の影響度合いを慎重に見極めようとしている節があります。2025年10月の包括的な規制強化策をすぐ凍結したのは、国内企業への悪影響や国際社会の反発を考慮したためと考えられます。仮に厳しすぎる規制で価格高騰や代替開発を招けば、中国自身の市場支配力を損ないかねません。そのため、中国は「一旦刀を鞘に納めつつ」対話に応じる姿勢も見せています。実際、友好国向けには協力を続けると強調し、軍事目的に使われない限り影響は限定的とも主張しています。しかし最終的には、中国が有する供給支配力は依然として国際交渉力の源泉であり、地政学リスクとして世界が向き合わざるを得ない状況です。

日本企業への影響(業界別のリスクと対策)

中国のレアアース輸出規制強化は、日本の製造業にも様々な形で影響を及ぼします。以下、主要な業界ごとに具体的なリスクを整理します。

- 自動車(EV・ハイブリッド): モーター用の高性能磁石(ネオジム磁石)にテルビウムやジスプロシウムが添加されている場合、中国側の許可取得が必要になります。調達遅延のリスクに加え、将来的に許可が下りないケース(軍事転用の懸念など)が出れば最悪供給停止も起こりえます。自動車各社はモーター磁石の重希土類フリー化や代替調達先(豪州やエストニアの精製品など)確保を急いでいますが、短期的には在庫積み増しでしのぐ動きもあります。

- 家電・電子部品: スマホや家電の小型モーター、スピーカー、ハードディスクなどにネオジム磁石が使われます。現状、多くは重希土類を含まないタイプも多いですが、高耐熱用途ではDy添加磁石が必要です。これら電子部品業界では在庫の前倒し確保や、中国以外での磁石生産ライン検討が進んでいます。またLEDや蛍光体材料(ユウロピウムやテルビウム使用)も規制リスクがあり、代替元素開発や中国外からの調達が模索されています。

- 産業機械・ロボット: サーボモーターや発電機、風力タービン等、大型高性能磁石が要る機器は影響大です。特に風力発電では1基に数百kgのNd磁石を使うこともあり、中国依存が強い分野です。調達契約では不可抗力条項の見直し(輸出規制による納期遅延を免責にする等)が議論され、ユーザー企業も中国発の規制ニュースに敏感に反応するようになっています。

- 半導体・ハイテク装置: レアアースは半導体露光装置の光源(テルビウムランプ)や研磨材(セリウム系スラリー)などに使われます。特にEUV露光装置の一部に希土類磁石が用いられるとの指摘もあります。中国はASML社を名指しでこの規制(域外適用)に言及したとの報道もあり、装置サプライチェーンも影響を注視しています。日本企業も、中国から特殊材料を買う際は最終用途について詳細説明を求められるケースが増え、コンプライアンス手続きの負担が拡大しています。

- 電池・蓄電池: リチウムイオン電池そのものはレアアース非使用ですが、今回同時に発表された蓄電池材料規制(公告58号、停止中)が将来的に実施されれば、日本の電池メーカーも打撃を受けます。例えば人工黒鉛負極材や高エネルギー密度電池セル(300Wh/kg超)は中国依存度が高く、ここが絞られるとコスト増や開発遅延につながります。各社、欧米や国内での原材料確保やリサイクル強化に動いています。

- 航空宇宙・防衛: 戦闘機やミサイル、レーダーなどには高性能磁石や希少合金(サマリウムコバルト磁石、ガドリニウム合金等)が必要です。防衛装備庁などは以前から調達多角化を進めていますが、国内備蓄の積み増しも検討されています。また民間航空機でもセンサーやモーターにレアアースが欠かせず、規制強化が長引けばコスト上昇や開発計画の見直しに波及する可能性があります。

共通する影響の現れ方: 短期的には価格高騰とリードタイム延長です。既に2025年半ば以降、一部の重希土類の価格は乱高下しました。また中国輸出企業が許可取得のために取引先へ細かな用途確認を求めるなど、納期調整に時間がかかる例も出ています。中長期的には、各社が中国以外からの調達ルート開拓や材料代替、リサイクルに投資を振り向ける流れが強まるでしょう。国策レベルでも、日本政府は経済安全保障の観点から鉱物資源の確保支援を拡充しており、JOGMECによる他国鉱山投資支援や、民間企業連合による新規プロジェクト参画(例えば米豪欧のレアアースプロジェクトへの出資)が進んでいます。

リスク早期検知のポイント: 日本企業は中国商務部の公告更新を定期的にチェックし、関連業界団体や信頼できる情報源(JETROのビジネス短信など)から最新動向を得ることが重要です。また、中国の税関実務で輸出審査が厳格化していないか、実際の輸出統計に異変(特定品目の急減など)がないかも監視ポイントです。実務上は、中国側サプライヤーとの密な情報交換(許可申請状況の把握)が欠かせません。契約面では、輸出許可取得を前提とした納期や責任分担を明確化し、必要に応じて在庫の前倒し確保やSafety Stockの増強で備える企業も増えています。

日本企業の実務対応策(チェックリスト)

レアアース輸出規制への備えとして、日本企業が今すぐ取り組むべき実務対応をチェックリスト形式でまとめます。

- ① 製品・部品のレアアース含有状況の把握: 自社製品のBOM(部品表)を精査し、どの部品にどの希土類元素が含まれるかを洗い出しましょう。特に磁石、蛍光体、合金部品、センサー類などは要注意です。含有元素だけでなく、その原産国(中国産か他国産か)や含有割合も可能な範囲で特定します。将来的に中国の域外規制が再開された場合、含有量や価値割合が基準になります。

- ② サプライヤーへのヒアリング・質問票: 中国から部品や材料を調達している場合、サプライヤーに対し「当該製品は中国の輸出管理品目に該当していますか」「輸出許可は取得済みか」「最終用途情報の提供を求められているか」等を確認します。可能であればサプライヤーから中国商務部への申請状況や見通しを共有してもらいましょう。質問票には、部品中の希土類含有量や用途区分(民生/軍事)についても尋ね、サプライヤー自身が規制を正しく認識しているか確認が必要です。

- ③ 代替調達先・代替素材の検討: リスクが高い希土類については、中国以外の調達源を模索します。例えば磁石なら米国や欧州のメーカー、原料なら豪州や東南アジアの鉱山からの供給ルートです。ただし短期で切替が難しい場合はリサイクル活用も有効です。使用済み磁石や蛍光体から希土類を回収する技術開発が進んでおり、社内でのスクラップ回収・再利用体制を整備する企業も増えています。代替素材のR&D(重希土類フリー磁石、セラミック磁石への転換など)への投資も検討しましょう。

- ④ 在庫・発注戦略の見直し: 規制リスクが高まった品目については、安全在庫の積み増しを検討します。平時より数か月分多めに在庫を保持することで、突発的な供給寸断にも一定期間対応できます。ただし市場価格の乱高下もあるため、過剰在庫による損失にも注意が必要です。また発注ロットやリードタイムを見直し、許可取得にかかる追加時間を織り込んだスケジュール管理が求められます。

- ⑤ コンプライアンスと社内教育の徹底: 社内の購買・物流・技術部門に対し、中国の輸出規制の基本知識と重要性を共有します。不用意に規制回避行為(例えば名目変更による不正輸出や迂回輸入)を行うと、取引停止や法的制裁のリスクがあります。現地法人や関係商社にも最新規制を周知し、疑義がある場合は専門家に相談するフローを確立しましょう。また、中国側の輸出許可証や申告書類のコピー提出を取引条件に盛り込むなど、透明性を高める契約も検討されます。

- ⑥ 「やってはいけないこと」の明確化: 規制をかいくぐるために違法な手段に訴えることは厳禁です。例えば第三国にいったん輸出させてから日本に転売する「名義貸し」や、用途を偽る虚偽申告は、中国国内法だけでなく国際的な信頼も失いかねません。中国は域外適用で第三国からの移転も監視する姿勢です。万一サプライヤーから「規制回避の提案」を受けても絶対に応じず、正攻法で許可を取得してもらうか、安全保障貿易管理の専門家に相談してください。

以上の対策は一般的な提言であり、企業ごとの状況によって優先順位が異なります。自社のサプライチェーン特性を踏まえ、必要ならば経済産業省や専門機関、弁護士等への相談も検討してください。本記事の情報はあくまで一般情報であり、個別案件の判断には専門家の助言を仰ぐことをお勧めします。

よくある質問(FAQ)

Q1. レアアースは中国から全面的に輸出禁止になったのですか?

A1. いいえ、全面禁止ではありません。 2026年1月現在、中国が実施しているのは輸出許可制(キャッチオール的な用途審査付き)です。一定の希土類(重希土類7種)について輸出時に許可が必要なだけで、民生用途向けであれば許可が下り輸出継続は可能とされています。ただし日本の軍事用途に限っては全品目が包括禁止されました。また一時発表された追加規制も現時点では停止されています。

Q2. どの元素・どの製品が規制の対象ですか?

A2. 現行ではサマリウム、ガドリニウム、テルビウム、ジスプロシウム、ルテチウム、スカンジウム、イットリウムの7元素に関する金属・合金・化合物・磁石材料などが対象です。これらを含む製品(モーター用磁石、特殊合金部品など)も該当します。また軍事転用可能なあらゆる両用部品が対日輸出禁止です。2025年に一旦リスト追加されたホルミウム等5元素や、レアアース生産設備、鉱石、技術は今は停止中なので対象外ですが、将来復活すれば対象に入ります。

Q3. 停止中の措置(設備や域外規制など)は今後どうなりますか?

A3. 未定ですが、2026年11月10日まで停止と明示されています。中国当局は「一時停止」としており、期限が来れば再開か延長か判断するとみられます。国際情勢や外交交渉次第では延長される可能性もありますが、中国が交渉カードとして保持するため再開の可能性も残ります。少なくとも停止期限が近づく2026年秋頃には、再度公式発表があると考えられるため注意が必要です。

Q4. 日本企業が今すぐやるべきことは何ですか?

A4. 自社のサプライチェーン点検と代替策の検討です。まず調達している部材に中国の規制対象レアアースが含まれていないか洗い出してください(磁石、蛍光体、合金等)。(含まれていればサプライヤーと情報共有し、許可取得見込みを確認)。次に代替調達先や在庫積み増しでリスクヘッジを図ります。また社内に最新の規制情報を展開し、コンプライアンス教育を強化してください。詳細は上記「実務対応策」を参照ください。

Q5. サプライヤーから「この製品は輸出許可が必要になった」と連絡が来たらどうすればいい?

A5. まずサプライヤーにどの規制に該当するのか確認しましょう。重希土類7種に当てはまるのか、日本向け禁止に抵触するのかで状況が異なります。その上で、サプライヤーには速やかに中国商務部への輸出許可申請を行ってもらい、申請状況を共有してもらいます。必要に応じて貴社からも用途や最終ユーザーの情報提供(エンドユーザー声明など)を協力し、許可取得を後押しします。許可が下りない恐れがある場合には、すぐに代替調達や設計変更の検討を開始してください。また将来的な調達戦略についても見直しを行いましょう。一連の対応は法規制に沿った形で進め、無理に回避策を取らないことが肝要です。

Q6. レアアース以外にも中国の輸出規制に注意すべき品目はありますか?

A6. あります。 近年中国はガリウムやゲルマニウム(半導体材料)、グラファイト(電池材料)、超硬材料(人工ダイヤ)やリチウム電池関連材料などにも輸出管理を導入しています。レアアース以外でも、中国由来の戦略物資に依存している場合は同様のリスクがありますので注視してください。いずれも基本的な対策アプローチ(含有状況の把握、代替確保、在庫戦略、コンプライアンス徹底)は同様です。

以上、国際サプライチェーンにおける中国のレアアース輸出規制について最新動向と実務上の示唆をまとめました。中国の動きは流動的であり、常に最新情報のアップデートが必要です。本稿が皆様のリスク管理と対策検討の一助となれば幸いです。

参考文献:

- 【中国 商務部 公告2026年第1号(日本向け両用品目輸出管理強化)】「禁止所有两用物项对日本军事用户、军事用途……」(2026年1月6日)

- 【中国 商務部 報道官コメント(対日強化の背景説明)】MOFCOM Spokesperson’s Remarks (2026年1月6日)

- 【中国 商務部・税関 総署 公告2025年第18号】「关于对部分中重稀土相关物项实施出口管制的决定」(2025年4月4日)

- 【JETROビジネス短信】「中国、中・重希土類7種のレアアース関連品目で4月4日から輸出管理を実施」(2025年4月7日)

- 【中国 商務部・税関 総署 公告2025年第56号 他(追加規制・停止)】Geopolitechs解説「China’s New Restriction on Rare Earths」(2025年10月11日)

- 【中国 商務部・税関 総署 公告2025年第70号】「暂停实施公告55号、56号…62号的决定」(2025年11月7日)

- 【EVBoosters】「Rare earth elements: China’s stranglehold」(2024年9月13日) - 中国のレアアース供給シェア

- 【JETROビジネス短信】「中国、デュアルユース品目の対日輸出管理を強化」(2026年1月19日)

障害者法定雇用率は2026年7月から2.7%|37.5人以上の企業が確認すること

民間企業の障害者法定雇用率は、2026年7月1日に2.5%から2.7%へ引き上げられ、すでに施行されています。これに伴い、障害者を1人以上雇用する義務がある企業の範囲は、常時雇用する労働者「40.0人以上」から「37.5人以上」に広がりました。国・地方公共団体は3.0%、都道府県等の教育委員会は2.9%です。未達成でも直ちに罰金が科されるわけではありませんが、毎年6月1日時点の障害者雇用状況報告は義務です。また、障害者雇用納付金(不足1人につき月額5万円)は、常用雇用労働者数が100人を超える月が年度内に ...

蛍光灯は2027年に使えなくなる?製造禁止の対象とLED交換の注意点

「蛍光灯は2027年に使えなくなる」という情報が広がっていますが、正確ではありません。禁止されるのは蛍光ランプ(蛍光灯)の製造と輸出入であり、いま使っている蛍光灯を使い続けることや、店頭に残る在庫品を買うことは禁止されません。環境省もこの点を明記しています。根拠は国際条約「水銀に関する水俣条約」と、国内の水銀汚染防止法です。2024年12月27日公布の改正政令により、電球形は2026年1月1日から(すでに禁止済み)、コンパクト形などは2027年1月1日から、直管形・環形は原則2028年1月1日から、製造・ ...

所有不動産記録証明制度とは?2026年2月開始|請求方法・費用・注意点を解説

「亡くなった親が、どこに不動産を持っていたのか分からない」。相続の入り口で多くの人がつまずくこの問題に、新しい調べ方ができました。2026年(令和8年)2月2日、法務省は「所有不動産記録証明制度」の運用を開始しました。特定の人が全国のどこで不動産の登記名義を持っているかを、法務局が検索して一覧の証明書にしてくれる制度です。この記事では、誰が請求できるのか、請求方法と手数料の計算、そして「この証明書だけでは分からないこと」まで、法務省の一次資料に基づいて解説します。 この記事の結論 所有不動産記録証明制度は ...

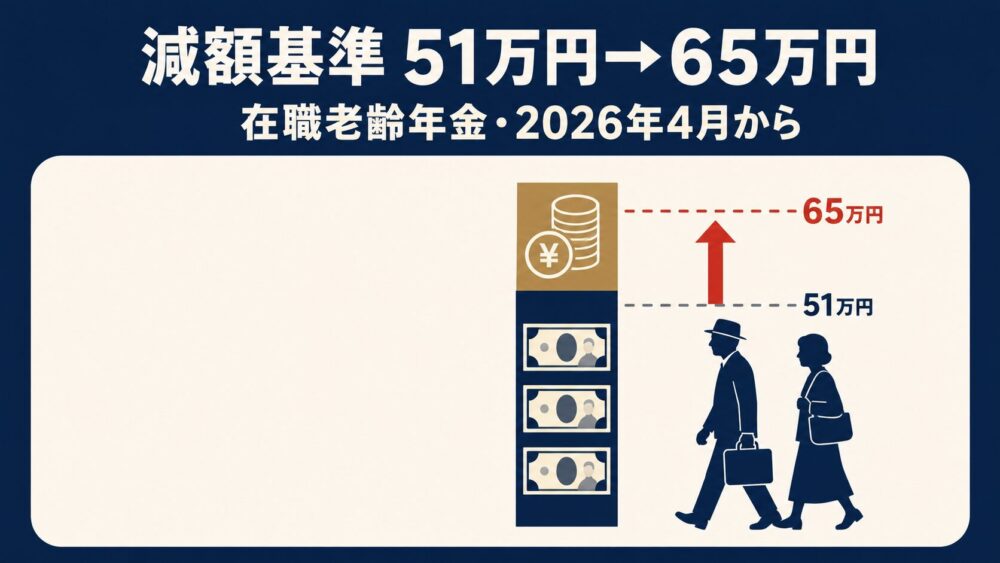

在職老齢年金は2026年4月から65万円へ|年金が減る人・減らない人を計算例で解説

働きながら年金を受け取る人の「年金カット」の基準額(支給停止調整額)は、2026年(令和8年)4月1日に月51万円から月65万円へ引き上げられました。働いて得る賃金(賞与込みの月額換算)と老齢厚生年金(報酬比例部分)の合計が月65万円以下なら年金は減額されず、65万円を超える場合は、超えた額の半分だけ老齢厚生年金が支給停止されます。老齢基礎年金は減りません。根拠は、2025年6月13日に成立した年金制度改正法(令和7年法律第74号)と、厚生労働省が2026年1月23日に公表した「令和8年度の年金額改定につ ...

50人未満の会社もストレスチェック義務化へ|2028年4月1日までに何を準備する?

2028年(令和10年)4月1日から、従業員数50人未満の事業場にも、労働安全衛生法に基づくストレスチェック(心理的な負担の程度を把握するための検査)の実施が義務づけられます。業種を問わず、条件を満たすパート・アルバイトを含む「常時使用する労働者」を雇う全ての事業場が対象です。施行日は、2025年5月14日公布の改正労働安全衛生法と、2026年6月10日公布の政令で正式に確定しました。この記事では、対象者の数え方、医師の面接指導、費用と公的支援、2028年4月までの準備の進め方を、厚生労働省の一次資料に基 ...

関連の物資や技術に対し、国家安全保障などを理由に輸出許可制や用途審査を課している制度です。全面的な輸出禁止ではなく、対象品目の輸出には当局の){kind=link}