1. 超長期国債利回り急騰、その背景

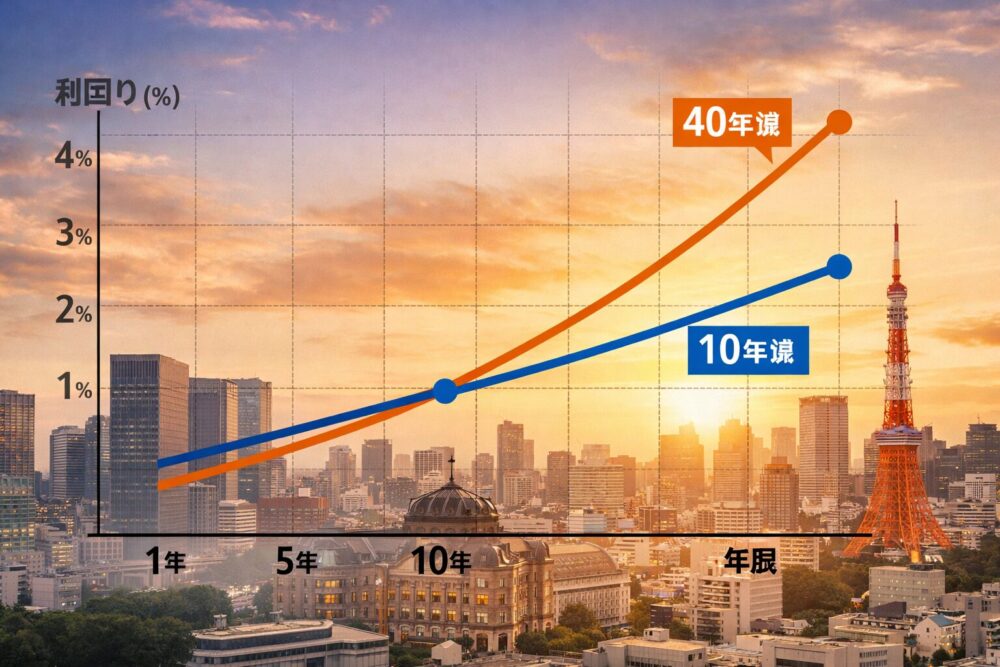

2026年に入り、日本の超長期国債利回りが急騰しています。特に新発40年国債の利回りは1月20日に過去最高の4.215%を記録し、1995年以来初めて4%台に乗せました。同日は新発10年国債も2.3%まで上昇(約27年ぶりの高水準)し、20年国債は3.3%台と過去最高を更新するなど、満期の長短を問わず利回りが大幅上昇しています。これは数年前まで長期国債利回りがほぼ0〜1%台で推移していた状況から考えると劇的な変化です。

この利回り急騰の背景には複数の要因が重なっています。まず、国内インフレ率の上昇とその持続が挙げられます。日本は長らく「ほぼゼロインフレ」の時代が続きましたが、近年は輸入コスト上昇や円安などを背景に消費者物価が前年比3%前後に達し、日銀目標の2%を大きく上回る状況が続いています。インフレ圧力が顕著になる中、名目利回りの低い長期国債は実質利回り(インフレ調整後の利回り)がマイナスに陥る懸念もあり、投資妙味が薄れました。投資家が債券を売って「眠っていた資産クラス」が目覚めたように利回りが上昇していると指摘されています。

次に、日本銀行の金融政策転換も大きな要因です。日銀は2024年3月に約7年続けたマイナス金利政策を解除し、17年ぶりの利上げへと踏み切りました。これに先立ち、2022年末以降に長期金利の許容変動幅(いわゆるイールドカーブ・コントロール, YCC)を段階的に拡大し、10年物国債利回りの上限を従来の0.25%から0.5%、さらに1.0%程度へと引き上げています。長らく国債市場を安定させていた日銀の「金利統制能力」への信頼感が揺らぎ始め、自由市場の力で長期金利が動きやすくなりました。実際、YCC緩和後に日銀の国債買い入れ額が減少したことも相まって、生命保険会社など伝統的な長期債買い手の需要が低下し、超長期ゾーンの利回り上昇に拍車をかけたと分析されています。

さらに、国債入札の需要低迷も市場に不安を与えました。例えば2026年1月20日朝に実施された新発20年債の入札では十分な需要が集まらず、投資家の信認低下を示す警告サインとなりました。入札不調の懸念が高まると既発債も売られやすくなり、利回り上昇圧力につながります。

最後に、政府の財政政策や市場の動揺も無視できません。後述するように、近年の大規模な補正予算や選挙前の減税公約が「財政規律の緩み」と受け止められ、超長期債を中心に売り圧力が強まった側面があります。また、米国など海外金利の高止まりによる日米金利差拡大で円安傾向が続き、「有事の円買い」の伝統が揺らいでいる点も日本市場に特有のジレンマを生んでいます。円安による輸入物価高→国内物価押上げ→長期金利上昇という悪循環が懸念され、金融政策当局は金利抑制と円安対応の両立という難題に直面しています。

以上のように、インフレと日銀政策転換、入札動向、財政リスクなど複数の要因が重なり、超長期国債利回りの急騰という未曾有の事態を招いています。国内外の投資家の中には「日本国債の信認低下」に警戒感を強め、「日本の国債危機の可能性」を指摘する声さえ出始めています。もっとも、次章で述べる通り、政府の財政運営や政策対応次第で市場の見方は変わり得るため、現時点で過度に悲観するのは適切ではありません。以下、関連する論点を順に検証します。

2. 財政政策と市場の信認

政府の財政運営に対する市場の評価は、近年ますます国債利回りに影響を与えています。特に、2024〜2025年にかけての政治イベントや政策方針が、市場の信認を揺るがす場面が相次ぎました。

2024年秋には当時の政権(石破内閣)が13兆円超の大型補正予算編成を打ち出し、「成長重視」の積極財政路線を鮮明にしました。与党の苦戦が予想された総選挙直前というタイミングもあり、市場では「支持率回復のために目先の景気浮揚を狙った拡張的財政ではないか」との見方が浮上。この財政悪化懸念から超長期国債を中心に売りが出て、2024年10月には新発40年債利回りが2.535%と16年ぶり高水準に達しました。政府が積極財政に踏み切れば40年債が真っ先に売られやすいことを、この局面は示唆しました。

続く2025年末には、消費税減税の公約が市場を動揺させました。2025年末に成立した高市政権は、選挙公約として「食料品の消費税2年間ゼロ(軽減税率の大幅拡充)」など思い切った減税策を掲げました。これに対し債券市場は敏感に反応し、「財源なき大幅減税」による財政拡張への警戒感が一気に高まります。ちょうどその頃予定されていた20年債入札を控え、投資家のリスク回避姿勢も強まりました。結果として2026年1月中旬、新発40年債利回りは4.0%を突破し過去最高を更新、長期国債先物も売られ続ける異例の事態となりました。市場では「日本の財政への信認低下」が顕在化した形です。

このように、財政政策に対する市場の視線は極めて厳しくなっています。日本の公的債務残高はGDP比203%(2025年後半時点)と主要国で突出しており、投資家は財政規律に敏感です。例えば、格付会社や国際機関は日本の中長期財政持続性を注視しており、成長による税収増より金利上昇による利払い費増加の方が深刻だとの指摘もあります。実際、日本国債利回りの上昇は他国(米国など)の金利上昇につながり得るとの分析もあり、世界的な視点でも日本の財政運営への関心が高まっています。

もっとも、日本政府も手をこまねいていたわけではありません。市場安定化のため、財務省は2025年度の国債発行計画で超長期債の増発を抑制し、むしろ20〜40年債の発行額を計3.2兆円減額する方針を示しました。この供給抑制策は一定の効果を生み、2025年春以降、一時的に超長期金利の上昇に歯止めをかける場面もありました。また、財政健全化に向けて2025年度予算では歳出改革にも着手し、プライマリーバランス黒字化目標の議論も再燃しています。ただし市場の信頼を確保するには、単年度の施策だけでなく中長期的な財政再建シナリオが不可欠です。「責任ある積極財政」を掲げる政府は、成長戦略と財源確保策を両立させ、市場との対話を続けていく必要があります。

まとめると、近年の日本国債利回り急騰の背後には財政政策と市場の緊張関係が横たわっています。大胆な財政出動や減税策は景気・国民生活支援にプラスとなり得ますが、その財源や将来の歳出入見通しを明確に示さない限り、市場からの懸念という形で跳ね返ってくるリスクがあります。投資家の信認を得ながら政策を実行していく難しさが浮き彫りになったと言えるでしょう。

3. 金利上昇の波及:国・企業・家計への影響

長期金利の上昇は、政府・企業・家計の幅広い領域に様々な影響を及ぼします。それぞれの具体例を見てみましょう。

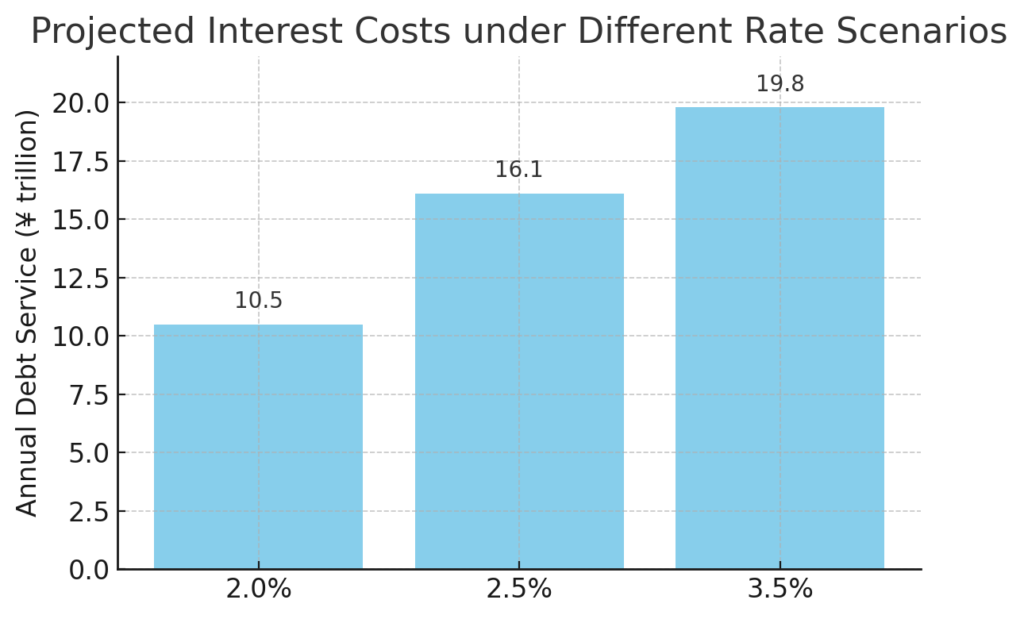

(1) 国(政府財政)への影響: 金利上昇は真っ先に政府の国債費(利払い費・償還費)を押し上げます。2025年度当初予算における国債費は28.2兆円と過去最大に膨らみましたが、将来金利がさらに上振れすればこの国債費負担は雪だるま式に増加します。財務省の試算によれば、長期金利が当初想定の2%から0.5%上昇して2.5%になるだけで、数年後には年間利払い費が10.5兆円から16.1兆円へ増加する見込みです(図表A参照)。さらに長期金利が+1%(3%→4%等)上昇した場合、3年目には利払い費が追加で3.6〜3.7兆円増えるとの試算もあります。これは名目GDPの約0.7%に相当し、増税なき歳入増より利払い増の方が財政を圧迫する状況を意味します。加えて、財務省は近年、低金利を前提に短期債の増発(平均償還年限の短期化)を進めており、金利上昇局面では借換債の利率も早期に上昇してしまうという脆弱性が指摘されています。巨額の国債残高(約1,129兆円)を抱える日本にとって、金利上昇は中長期的な財政リスクを高める要因であり、慎重な債務管理と経済成長の両立が課題となっています。

【図表A:長期金利上昇が国債利払い費に与える影響試算(年次)】 出所:財務省試算をもとに筆者作成(長期金利2%→2.5%上昇時に利払い費が約10.5兆円→16.1兆円、+1%上昇でさらに+3.7兆円)

(2) 企業への影響: 金利上昇は企業の資金調達コストも引き上げます。まず銀行からの借入金利(貸出金利)は市場金利に遅れて上昇し、中長期の貸出約定金利が見直される局面では、設備投資資金や運転資金の借入コストが増加します。また、社債市場でも新発社債の利回りが上昇しつつあります。信用力の高い大企業でも社債利回りは数年前の水準を上回り、例えば期間5年程度のAA格社債利回りは2021年には0.3〜0.5%台でしたが、2025年には1%台後半まで上昇したケースがあります。もっとも、金利上昇局面でも企業の社債発行は活発で、2025年の社債発行総額は過去最高を更新、2026年も高水準が続く見通しです。これは成長投資など企業の資金需要が根強く、同時に投資家側も利回り上昇で社債に魅力を感じ引き続き購入しているためです。従って、優良企業にとっては多少金利負担が増えてもなお低金利の恩恵は残っており、直ちに資金繰りが悪化する状況ではありません。ただし、信用力の低い企業やスタートアップにとっては借入・社債発行コスト上昇が重荷となり、新規融資の審査も慎重化する傾向があるため、中小企業金融やハイイールド債市場への波及に注意が必要です。

(3) 家計への影響: 一般の家計にとって、金利上昇は住宅ローン金利の上昇や資産運用環境の変化として実感されます。まず住宅ローンについて、日銀のマイナス金利解除以降、変動金利型ローンの適用金利がじわり上昇しています。都市銀行の代表的な変動型住宅ローン金利は2025年4月時点で、政策金利引上げに伴い約0.15〜0.35%上昇しました。今後も日銀の追加利上げ観測(エコノミスト予測では政策金利が2026年末までに約1.1%へ上昇)を背景に、変動ローン金利も上振れが見込まれます。一方、全期間固定金利型(フラット35など)の金利も長期金利に連動して上昇中です。例えば「フラット35」(借入期間21〜35年・頭金1割以上)の最頻金利は、2021年頃は年1.3%前後でしたが、2025年末には約2.0%まで上昇し、2026年1月時点では主要金融機関の提示する金利範囲が2.19%〜2.3%程度となっています。頭金の少ない場合(融資率9割超)では2.3%以上の金利も提示されており、住宅ローン金利はコロナ前と比べ大幅に上昇した状況です。これにより、新規借入者の毎月返済額は増加し、借り換えメリットも縮小しています。もっとも、市場金利上昇に伴い預金金利や個人向け国債の金利も徐々に上がり始めており、例えば大手銀行の定期預金金利は未だ低水準ながら上昇傾向、個人向け変動国債の最低金利は2023年に年0.05%から0.16%へ引き上げられました。依然インフレ率に追いつかないものの、家計の運用環境にも変化の兆しが見えます。総じて、金利上昇は住宅ローン利用者にとって負担増となる半面、預貯金派・債券投資派の家計には収入機会の拡大として働く面もあり、家計内で明暗が分かれる側面があります。

4. 政策金利 vs 市場金利:イールドカーブの変化

日本の金利環境を見る際には、政策金利と市場金利の違い、そして満期ごとの金利水準(イールドカーブ)の形状を正しく理解することが重要です。

政策金利とは、日本銀行が金融政策で誘導する超短期金利のことで、現在は日銀当座預金の一部に適用される金利(スタート時はマイナス0.1%、2024年以降は0%付近)を指します。一方、市場金利は市場参加者の売買で決まる金利で、代表的なのは新発10年国債利回り(いわゆる長期金利)です。通常、政策金利は短期の金利水準を決定づけ、長期金利は将来の政策金利見通しやインフレ期待、債券需給などで決まります。

日本では2016年以降、日銀がYCC政策によって10年国債利回りを事実上目標値に貼り付けてきました。その結果、イールドカーブ(利回り曲線)が異常に平坦な状態(短期から長期までほぼゼロ近辺)に保たれてきました。しかし、2022年末以降の日銀政策修正でYCCの拘束力が弱まり、市場メカニズムによる利回り形成が復活しつつあります。その現れがイールドカーブの急激なスティープ化(長短金利差拡大)です。

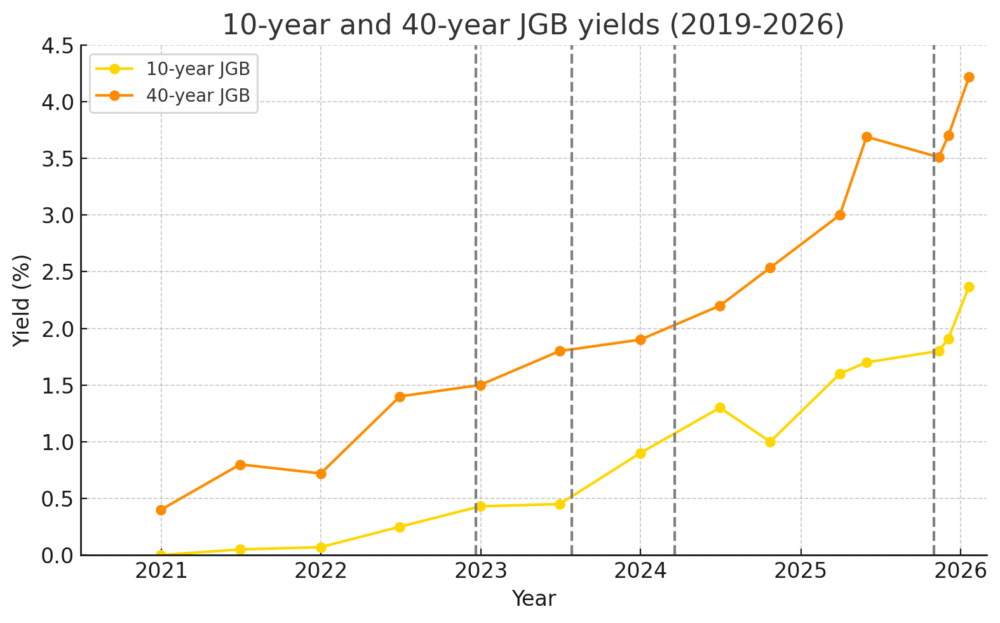

例えば、2026年1月時点で2年債利回りは約1.2%(1996年以来の高水準)まで上昇し、10年債利回りは約2.3%、40年債利回りに至っては4.0%超と、短期金利と長期金利の差が歴史的な大きさになっています。図表Bに過去数年の10年債・40年債利回り推移を示しましたが、2022年頃まで0〜1%のレンジに収まっていた長期金利が、この1〜2年で一気に上振れしている様子が分かります。

【図表B:日本国債(10年債・40年債)利回りの推移(2019〜2026年)】 出所:財務省「国債金利情報」データ等より作成。灰色の破線は主要な政策変更時点を示す(2022年12月YCC上限0.5%へ拡大、2023年7月YCC運用緩和、2024年3月マイナス金利解除、2025年末財政拡張への懸念)

このようにカーブが立っている(スティープしている)のは、市場が将来のインフレ率や国債発行増加リスクを織り込んで長期金利に上乗せ金利(プレミアム)を要求していることを意味します。一言で言えば、「長期のお金を貸すほどリスクがあるので、それに見合う高い金利をもらわないと割に合わない」という投資家心理です。足元では日本国債の長期・超長期ゾーンにおいて、インフレ率+財政リスク+将来金利変動リスクに対するプレミアムが加算され、4%近い金利水準が形成されていると言えます。

一方で、短期ゾーン(金利)の動きも見逃せません。日銀が政策金利を引き上げれば短期金利は即座に上昇しますが、現状では追加利上げを小幅にとどめているため、短期金利は依然低位にあります。無担保コール翌日物金利(政策金利の実勢値)は0%前後で推移しており、銀行の普通預金金利も0.001%程度と超低金利のままです。この短期金利の低さと長期金利の高さのギャップは、国内金融機関(特に銀行)にとっては利ざや拡大要因でもあります。貸出金利は既述のようにじわじわ上がっていますが、預金金利は据え置かれているため、銀行は運用利回りの上昇分だけ収益が改善する構図です。ただし、この状況が行き過ぎると、将来的に預金金利上昇圧力や、貸出先の与信リスク顕在化といった課題も出てくるでしょう。

なお、日本の長短金利差拡大は海外とは逆方向の現象である点も注目に値します。米国などでは直近まで政策金利>長期金利という逆イールドが顕著で、景気減速観測から長期金利が低下する局面がありました。それに対し日本は、景気より財政・インフレ要因で長期金利が上昇している特殊事情があります。市場では「日本は英国の悪夢(トラス政権時の債券急落)をなぞるのか」との声も出ています。実際、日本国債利回りの急騰ぶりは英国の“トラスショック”を彷彿とさせる面があり、日英双方に共通するのは市場の信認を欠いた政策(急な減税策等)への債券市場からの反乱という構図です。もっとも、日本の場合、国債の大半を国内投資家(日銀含む)が保有しており、為替による調整メカニズムも働きます。英国のように海外投資家が一斉に逃げ出す事態にはすぐには至らないとの見方もありますが、イールドカーブが発する警鐘には注意が必要です。

5. 図表B:10年国債・40年国債利回りの過去推移

(図表Bは前節に掲載済み)

過去数年の日本国債利回りの推移を振り返ると、2021年前後までは10年債利回りが0%前後、40年債でも0.5〜1%程度で安定していました。しかし、2022年以降、グローバルなインフレと金利上昇の波が押し寄せ、日銀がYCC政策の微調整を余儀なくされる中で、長期・超長期の利回りがじわじわと上昇に転じました。図表Bに示すように、2022年末の日銀YCC上限引き上げ(0.25→0.5%)や2023年 midの追加緩和を経て、10年債利回りは2023年末に1%近く、40年債は2%前後まで上昇。さらに2024年のマイナス金利解除後は上昇ペースが加速し、2025年には10年債が2%近辺、40年債は3%台後半に達しました。2026年初の急騰で40年債が4%を突破したのは既述の通りです。

図表Bでは主要政策変更時点に灰色の縦線を入れており、それぞれのイベントが金利に与えた影響も把握できます。例えば2022年12月のYCC修正直後、一時的に超長期債利回りが低下する場面がありました(市場が将来の日銀買入減少を織り込んだ結果)が、その後再度上昇に転じています。また2025年末の財政懸念局面では、他の要因を凌駕して急激に金利が跳ね上がっていることが分かります。このように、近年の日本国債利回りは金融政策と財政イベントの双方に敏感に反応しており、従来の「日銀が国債市場を完全掌握した安定期」から「政策・経済イベントに揺れる市場」へと様変わりしています。

6. 図表B:金利上昇による将来国債費の増加試算

(図表Bは前節に掲載済み)

図表Bは、長期金利上昇が将来の国債利払い費に与える影響を試算ベースで示したものです。財務省の「金利が1%上昇すると3年後に利払い費が約3.6〜3.7兆円増加」との試算およびをもとに、長期金利シナリオ別の利払い費を概算しています。

具体的には、長期金利2.0%を基準ケース(財務省想定)とした場合、利払い費は年10.5兆円程度と見込まれます。これが2.5%へ上昇すると約16.1兆円に増加し、追加利払いは約+5.6兆円に達します。さらに3.5%まで上昇すると、基準ケース比で約+9.3兆円(=5.6兆+3.7兆)増の19.8兆円程度に膨らみます。この+3.7兆円という数字が「金利1%上昇で利払い費+3.7兆円」の試算値に相当します。これほどの利払い費増は、例えば同程度の増税(消費税換算で2%強の引上げに相当)をしても相殺しきれない規模であり、金利上昇が財政に与えるインパクトの大きさを物語ります。

もっとも、これらはあくまで機械的試算であり、実際には金利上昇に伴う税収増(名目成長による)など正のフィードバック要因も考慮する必要があります。しかし現在の日本は債務残高がGDPの2倍超と異例に高く、かつ潜在成長率が低いため、利払い費増加が税収増加を上回るペースで進行する懸念が指摘されています。したがって、図表Bが示す試算は日本財政の脆弱性を示す一つの警鐘と言えるでしょう。

7. 今後注視すべき指標とイベント(チェックリスト)

以上の状況を踏まえ、今後読者の皆様が注視すべき指標やイベントをチェックリスト形式で整理します。

- ① 日本銀行の金融政策動向: 次回以降の金融政策決定会合で追加利上げやYCCの更なる修正(もしくは撤廃)が行われるかが最大の注目点です。黒田前総裁期とは一転して、上田総裁の下では市場との対話を重視する姿勢が見られます。会合ごとの声明文や総裁記者会見で、インフレ見通し・賃金動向に関する言及や、長短金利の許容レンジに関する示唆がないかチェックしましょう。また、日銀が臨時の国債買入(指値オペ等)を実施するかどうかも、マーケットの不安度合いを測る指標となります。

- ② インフレ率・賃金動向: 今後の長期金利を左右する根幹要因は物価上昇率です。日本の消費者物価(CPI)が日銀目標の2%を安定的に超え続けるのか、賃金上昇(春闘の結果やベースアップ動向)がそれに追随するのかがポイントです。仮にインフレが鈍化すれば長期金利上昇圧力も和らぐ可能性がありますし、逆に賃金停滞下でのインフレ(悪いインフレ)が続けば金利と景気のジレンマが深まります。毎月公表される全国CPI、生鮮食品やエネルギーを除くコア指数、そして春闘妥結額や求人・失業率などを総合的に点検しましょう。

- ③ 国債入札カレンダーと結果: 月々の国債入札(とくに20年債・30年債・40年債といった超長期ゾーン)の結果は市場の温度計です。入札予定日は財務省から公表されているのでカレンダーを把握し、入札結果の応札倍率や落札利回り(市場実勢との乖離)に注目してください。応札倍率が低かったり予定発行額を下回る応募しか集まらなかった場合、市場の需要低迷を示すシグナルとなります。また、入札前後には利回りが変動しやすいため、市場参加者の事前ポジション動向(例えば入札前に利回りが急上昇する場合、入札不調を織り込んだ売りが出ている可能性があります)もチェックポイントです。

- ④ 政府の財政計画と格付動向: 毎年夏〜秋にかけて策定される中期財政計画や、年末の予算編成・税制改正大綱にも目を配りましょう。ここで債務残高の見通しや国債発行計画、増減税の方針などが示されます。市場は政府の財政健全化意思を注視しており、安易な歳出拡大や減税が打ち出されれば利回り上昇で応じる可能性があります。また、主要格付け会社(S&P、ムーディーズ、フィッチなど)が日本国債の格付見通しを引き下げたり警告を出すと海外投資家の売りを招きかねません。格付機関のレポートやコメントもウォッチしておくと良いでしょう。

- ⑤ 海外金利・為替相場: 日本の長期金利は米国の金利動向や円相場とも切り離せません。米連邦準備制度理事会(FRB)の政策や米長期金利が動けば、相対的な金利差を調整する力が働き、円高・円安を通じて日本の金利にも影響します。特に米金利が高止まりする局面では円安→輸入物価上昇→日銀引締観測強まり→日本金利上昇という連鎖が生じ得ます。逆に米国が利下げに転じれば円高圧力となり、日本でのインフレ沈静化期待から長期金利に低下圧力がかかるでしょう。したがって、米国のCPI発表やFOMC会合、主要中央銀行の動向にもアンテナを張ってください。また、為替介入など日米協調の可能性も報じられることがあるため、財務省や日銀の為替コメントにも注意が必要です。

- ⑥ 国内投資家の動向: 日本国債の主要保有者である国内機関投資家(メガバンク、信託銀行、生保、ゆうちょ等)の動きもカギです。例えば大手機関投資家の四半期決算資料や運用方針発表で、「国債の保有残高縮小」「外国債から国内債へのシフト」などの記載があれば、需給に影響を与えます。また、生保各社は決算時期に翌年度の資産運用計画を公表し、超長期国債の購入スタンス(増やす・減らす)を示します。これらの情報から潜在的な買い手・売り手の強弱感を読み取りましょう。さらに、日銀が保有国債を償還迎えで減らしていくフェーズでは、民間投資家がその受け皿となるか不透明なため、国内勢の需給分析が一層重要になります。

以上のチェックリストを参考に、今後の金利動向をフォローしていただければと思います。特に長期金利のように専門的なテーマは、一つの指標だけでなく複合的な要因を見る姿勢が大切です。経済ニュースや専門家の分析も適宜参考にしつつ、ご自身でもデータを確認する習慣を持つと理解が深まるでしょう。

8. よくある質問(FAQ)とその回答

最後に、読者の方から寄せられそうなよくある質問にQ&A形式でお答えします。

Q1: なぜ今、日本の長期国債利回りがこんなに上がっているのですか?

A1: 複数の要因が重なっています。主な理由は、①日本のインフレ率が目標を上回って上昇し、実質金利を押し下げていること、②日銀が金利抑制策(YCCやマイナス金利)の緩和・解除に踏み切り、市場が将来の利上げを織り込み始めたこと、③政府が大規模な補正予算や減税など拡張的財政を打ち出し、財政悪化への警戒感が高まったこと、などです。特に40年債のような超長期債は、将来数十年の物価や財政への不安まで金利に反映するため、最近の政策転換や財政方針の変化に敏感に反応して急騰しました。

Q2: 「40年債利回り4%超え」は何を意味しますか?

A2: 歴史的には極めて異例な水準です。日本の国債利回りが4%台に達したのは約30年ぶり(1995年以来)であり、市場が将来のインフレや信用リスクに対して従来になく高い補償(金利)を要求していることを意味します。言い換えると、「今後40年にわたり日本にお金を貸すなら年4%以上の利息が必要だ」と市場が判断したということです。これは日本経済に対する信認が低下しているシグナルとも取れますが、一方で投資家にとっては魅力的な利回り水準でもあります(後述のQ3参照)。要は、国としてそれだけコストを払わないと資金を借りられない状況だという厳しさを示しています。

Q3: 利回り4%もあるなら、日本国債に投資すれば安全にお金を増やせるのでは?

A3: 確かに単利年4%の利息は魅力的で、一部では「国債でFIRE(早期リタイア)できる時代が来た」という声もあります。例えば40年債を1億円買えば年間約400万円(税引前)の利息収入が得られます。元本も満期には戻ってきますから、一見安全に思えます。しかし重要なのはインフレ率との兼ね合いです。現在インフレ率が約3%ありますので、4%の名目利回りでも実質では1%程度しか増えていません。FIREの前提とされる「4%ルール」はインフレ調整後4%の運用利回りを想定していますから、今の日本国債では実質的に条件未達です。また、40年という長い期間には金利変動リスクも大きく、途中で売却しようとすると価格が変動して損失を被る可能性もあります。現に、これまで国債価格は大きく下落(利回り上昇)してきました。従って、「元本保証で安全」と思い込むのは禁物です。あくまで運用の一選択肢ではありますが、自分の投資目的やインフレ見通しと照らし合わせて判断する必要があります。

Q4: 日本の国債は「危ない」のでしょうか?デフォルト(債務不履行)の心配はありますか?

A4: 現時点で日本国債がデフォルトに陥る可能性は極めて低いと考えられています。日本政府は自国通貨建てで債務を発行しており、理論上は日銀と協調すれば通貨を発行してでも償還・利払いを続けられます。また債務の大半は国内で消化されており、海外突然資本逃避のリスクも限定的です。ただし、「安全かどうか」と「市場で売られるかどうか」は別問題です。債務不履行にならなくても、財政への信認が低下すれば今回のように市場価格は大きく下落し得るのです。この市場メカニズムは「債券の自警団(ボンド・ビジランテ)」とも呼ばれ、政府に規律を促す役割を果たします。日本の場合、当面デフォルト懸念は小さいものの、債務残高が積み上がる一方で構造改革や増収策が進まなければ、市場から厳しい目を向けられ金利がさらに上昇するリスクがあります。それにより財政負担が増せば将来的な財政危機につながりかねません。要するに、「危ないか」の問いには「今すぐ破綻はしないが、このままでは安心もできない」というのが正直な答えでしょう。

Q5: 日銀はこの国債利回り上昇に対して何か対策を取るのでしょうか?

A5: 日銀はすでに部分的に動いています。直近ではYCCの柔軟化(上限1%程度まで事実上引上げ)やマイナス金利解除を行い、市場機能の回復を図りました。一方で金利急騰時には指値オペ(無制限買入)や臨時買入で一時的に金利を抑える対応も取っています。ただ、日銀が保有国債を増やし続ける政策には限界があり、今後は国債市場にできるだけ自律的に価格形成させつつ、必要に応じて緩やかな追加利上げを行う道筋が有力です。上田総裁自身、「副作用が大きくならないよう金利正常化を進める」旨を示唆しています。したがって、急激に長期金利が跳ね上がる場合を除き、日銀が直接市場をねじ伏せるような介入は減っていくと見られます。むしろ政府と協調しつつ、物価目標を睨みながら政策金利やYCC枠の調整を行っていくでしょう。市場の一部には「日銀が再び上限を設けて長期金利を抑えるべき」との声もありますが、インフレが高止まりしている状況では難しく、どちらかと言えば年内あるいは来年に追加の利上げ(政策金利を例えば+0.5%程度に)が検討される可能性があります。

Q6: 今回の日本の状況は、かつてのイギリス(トラス政権時)の危機に似ているのでしょうか?

A6: 性質は似ている部分と異なる部分があります。共通点は、市場の信認を欠いた財政・経済政策が債券売りを招いたことです。英国では2022年にトラス政権が大規模減税を発表した途端、債券価格が急落(金利急騰)し、結局政権崩壊に至りました。今回日本でも、消費減税案など拡張財政への懸念が国債急落を招いており「日本版トラスショック」とも言われます。違いとしては、日本は自国通貨建て債務であり日銀が国債を大量保有している点、国内貯蓄も豊富な点が挙げられます。英国は海外投資家比率が高くポンド急落も伴いましたが、日本円は安全通貨としての買い需要も根強く、債券だけが一方的に売られる展開にはなりにくい面があります。それでも円相場は一時1ドル=150円近辺まで下落し(有事でも円高になりにくくなっている)、日本も他人事ではないことを示しました。総じて、日本は英国ほど即座の危機ではないものの、債券市場からの警告という点では本質的に同じ課題に直面しています。健全な財政政策の重要性は、先進国共通の教訓と言えるでしょう。

Q7: 国債利回り上昇で企業や個人にはどんなメリット・デメリットがありますか?

A7: 企業にとってはデメリットの方が多いでしょう。社債や借入金のコスト増で利益が圧迫されますし、特に設備投資や住宅購入など金利敏感な需要は冷えやすくなります。ただ、金融業界(銀行など)にとっては貸出金利上昇で利ざや拡大というメリットもあります。また、本業に厚みがある大企業にとっては、有利子負債を圧縮する動機になるという見方もできます。個人の場合、住宅ローン利用者にとっては前述の通り返済負担増がデメリットです。変動金利型ローンは将来利上げ局面で支払額が増え得ますし、固定ローンも新規借入時の金利が高くなっています。一方で、預貯金や年金・保険の将来利回りは改善する方向です。長らく低金利で運用難に苦しんだ年金基金や保険会社は、国債利回り上昇で予定利率を確保しやすくなります。個人も、安全資産である国債や定期預金である程度の利息が期待できるようになる点はメリットと言えます。つまり、借り手(住宅ローン等)にはマイナス、貸し手・運用側(預金者・投資家)にはプラスという構図です。ただしインフレ率が高い現状では、名目金利上昇分が実質的な利得に直結しない点に注意が必要です。

Q8: 長期金利上昇は株式市場や不動産市場に影響しますか?

A8: はい、幅広く影響します。株式市場では、金利上昇は一般に株価の割引率を押し上げるため、理論株価を下押しします。特に高PER(株価収益率)銘柄やハイテク・グロース株は、将来利益を現在価値に割り引く際の割引率が上がるため、金利上昇局面で調整しやすい傾向があります。また銀行株など一部を除き、企業全般にとって金利コスト増は利益圧迫要因なので、景気に対するマイナス材料ともなります。一方、不動産市場では、住宅ローン金利上昇が需要に水を差し、不動産価格の伸びを抑制する可能性があります。投資用不動産でも、利回り(賃料収入/価格)水準が国債利回りに対して見劣りすると投資資金が債券に流れ、不動産価格が下落圧力を受けることがあります。ただ、適度な金利上昇は金融機関の融資姿勢改善や預金から投資への資金シフト促進という構造転換の追い風にもなりえます。実際、日本では「お金に働いてもらう」意識が近年高まりつつあり、金利のある世界が定着すれば資本市場の活性化につながるとの指摘もあります。総じて、急激な金利上昇は株価・不動産にネガティブですが、緩やかな正常化であれば経済全体の効率を高める余地もあるという捉え方です。

Q9: 誰が日本国債を売っているのですか? 海外投資家の仕業ですか?

A9: 足元で日本国債を売っている主な主体は、国内機関投資家と見られます。生命保険各社は新たな資本規制対応で超長期債の保有を見直しており、2023年度にかけて40年債の買いを一巡させました。また、銀行なども含め、金利上昇局面では保有債券の含み損拡大を嫌ってポートフォリオ調整(売却やデュレーション短縮)を行うことがあります。海外投資家については、日本国債市場での存在感は以前より高まっていますが、依然保有割合は1割台程度です。近年は日本より米欧の金利が高いため、海外勢は為替ヘッジコスト込みで利益が出にくい日本国債を積極的には買っていません。そのため、彼らが一斉に売り浴びせているわけではなく、主戦場はやはり国内です。ただし、海外投資家は先物市場で日本国債をショートポジションにする(売りから入る)ことでヘッジや投機を行うケースがあります。その影響で一時的に長期金利が急騰する場面もありました。まとめると、「日本国債離れ」を起こしているのは国内の長期投資家が中心で、海外勢も一部加担しているという構図です。日銀がかつて異次元緩和で国債を大量購入した副作用として、現在は「誰も積極的に買い支えない市場」に変質しており、市場参加者の売買動向を注意深く観察する必要があります。

Q10: 金利動向を見る上で、今後どんな指標やイベントに注目すべきですか?

A10: これは先ほどチェックリストで詳述しましたが、重要なポイントを再度挙げます。まずは日銀の政策会合と物価指標(インフレ率)です。追加利上げや金融政策の変化は長期金利に直結しますし、インフレ率次第で日銀の姿勢も変わります。次に政府の財政方針(予算編成や増減税の議論)と国債入札結果です。財政拡張的と受け取られる政策や入札不調があれば、また金利が急騰するリスクがあります。加えて、米国をはじめとする海外金利動向と為替レートも要注意です。米長期金利やドル円相場が日本の金利に与える影響は無視できません。最後に、国内投資家の動向(生保の運用計画、銀行の国債売買)や信用格付け会社の発言もチェックしましょう。これら複合的な情報を把握しつつ、本記事のこれまでの解説を参考にしていただければ、今後の金利変動にも冷静に対応できるはずです。

以上、日本国債利回り上昇の背景と影響について、最新の情報とデータに基づき解説しました。超長期金利の急騰は日本経済にとって警鐘である一方、見方を変えれば時代の転換点とも言えます。「金利のある世界」で私たちの経済・生活がどう変わっていくのか、今後も注視していく必要があるでしょう。

参考文献・出典(脚注内に表示したもの以外):

- 財務省『国債金利情報』データ

- 日本銀行『金融政策変更に関する声明』各回資料

- Bloomberg, Reuters, 日経電子版 各記事(2024〜2026年)

- 小黒一正「超長期金利『3%時代』に突入…」(ダイヤモンド・オンライン, 2025年7月14日)

- 木村正人「長期国債大暴落、『高市ショック』…」(JBpress, 2026年1月22日)等

ひろゆき&いずみ新党は何をする?過去発言と明石市政から政策・影響を予測【2026年】

2026年7月、実業家で「2ちゃんねる」開設者のひろゆき氏(本名・西村博之氏)と、前明石市長の泉房穂参議院議員が、政治団体「ひろゆき&いずみ新党(仮)」を設立したことを公表しました。2027年4月に予定される統一地方選挙で、東京の区長選をはじめとする首長選に候補者を擁立する方針です。 ただし、正式な党名も、具体的な公約も、候補者も、この記事の情報基準日(2026年8月4日)時点ではまだ発表されていません。そこで本記事では、報道や断片的な発言をつなぎ合わせて「公約」であるかのように語るのではなく、(1)公式 ...

年収の壁は結局いくら?【2026-2027年版】税と社会保険の全早見表

パート・アルバイトの働き方を左右してきた「年収の壁」は、2026年から2027年にかけて数字も仕組みも大きく動きます。本記事は2026年7月25日時点の一次資料(国税庁・厚生労働省など)に基づき、178万円・169万円・136万円・119万円・207万円という「税の壁」と、106万円・130万円という「社会保険の壁」を、1枚の早見表と時給からの逆算表で整理するまとめ記事です。同じ「壁」と呼ばれていても、誰の収入を、どの制度で見るのかはまったく別物です。なお、各制度は今後の改正等で変更される可能性があります ...

106万円の壁は2026年10月にどう変わる?社会保険・手取り・企業負担をわかりやすく解説

※本記事は2026年7月20日時点の法令・公表情報に基づいています。施行日等は政省令により変更される可能性があるため、最新情報もあわせてご確認ください。 この記事の結論 2026年10月から、パート・アルバイトが勤務先の社会保険(厚生年金・健康保険)に加入するかどうかの条件のうち、「月額賃金8.8万円以上(年収約106万円)」という賃金要件が撤廃される予定です。最低賃金の上昇により、週20時間以上働けば月8.8万円を超えるのがすでに通常となっているため、この改正は実態に合わなくなった基準を法令上も整理する ...

AI時代の住民参加とは? 毎月10秒で地域課題を可視化する新しい民主主義の可能性

編集部注記:本記事で紹介する「毎月10秒アンケート」は、本記事が提示する構想・提案であり、現在どこかの自治体で実際に運用されている制度ではありません。記事後半で紹介する国内外の事例のみが、政府・自治体等の公表資料で確認された事実です。 この記事の結論 AIは「大量の住民意見を整理・要約・分析する補助役」であり、政策を決めるのは住民・行政・議会である。本記事はこの前提のもと、スマートフォンで毎月10秒回答できる住民アンケートという構想を提案する。 台湾の政策提言プラットフォーム「Join」、兵庫県加古川市が ...

地域未来戦略とは?地方創生2.0との違いをわかりやすく解説【2026年原案】

この記事の結論 地域未来戦略は、高市内閣が2026年夏の決定を目指す、地方政策の新しい全体戦略です。2026年6月30日の第2回地域未来戦略本部で原案が示されました。石破内閣の「地方創生2.0基本構想」が生活環境や移住・関係人口を含む10年構想だったのに対し、地域未来戦略は「強い地域経済」を前面に出し、産業クラスター形成と投資促進に重心を移します。対象は47都道府県すべてで、計画期間は2030年度までです。2026年7月17日時点では原案段階であり、閣議決定はまだ公表されていません。 要点 2026年6月 ...

{kind=link}