日本は今、安全保障政策で歴史的な転換点に差し掛かっています。政府は2023年度から27年度までの防衛予算を累計43兆円規模に倍増し、2027年度には対GDP比2%水準とする計画です。この「防衛力強化」を支えるため、2026年度からの法人税4%増税と2027年からの所得税1%増税といった「防衛増税」も決定しました。本記事では、なぜ今防衛費を倍増するのか、その財源となる増税の仕組みとスケジュール、企業や家計への影響、NATO諸国との国際比較、さらに今後の課題について、分かりやすく解説します。

なぜ今、防衛費を倍増するのか

- 安全保障環境の悪化: ロシアのウクライナ侵攻や中国・北朝鮮による軍事的圧力など、周辺の安全保障環境が厳しさを増しています。日本政府は「今後5年で防衛費を1.5倍に増やす」と決定し、抑止力強化に踏み切りました。

- 防衛費GDP比2%への目標: 2027年度に防衛費をGDP比2%に引き上げる方針で、防衛予算は年間約11兆円規模(現在の約2倍)へ増大します。実現すれば米中に次ぐ世界第3位の軍事費となります。

- 同盟国・国際動向: 欧米の同盟国(NATO諸国)はGDP比2%以上の防衛支出を目標としており、日本も国際標準に近づける狙いがあります。ウクライナ戦争以降、欧州各国も防衛費増額に踏み切っており、日本も対応を迫られました。

- 従来の制約からの転換: 日本の防衛費は長年「GDP比1%枠内」に抑制されてきましたが、近年の脅威に対応するには従来の延長線では不十分との判断です。岸田政権は「戦後最大の防衛力強化」を「歴史の分岐点」と位置付けています。

日本周辺の安全保障環境は急速に変化しています。2022年2月のロシアによるウクライナ侵攻は、力による現状変更の脅威が現実に起こりうることを示しました。日本政府は「次は台湾海峡で同様の事態が起こるかもしれない」という危機感を強めています。実際、同年8月には中国が台湾を巡り日本の排他的経済水域(EEZ)近くに弾道ミサイルを発射する挑発行動もありました。北朝鮮も繰り返し日本周辺に向けて弾道ミサイルを発射しており、量・質ともに軍事的脅威が高まっています。

こうした背景から、日本は防衛力の抜本的強化に乗り出しました。2022年末に改定された国家安全保障戦略等の「安保関連3文書」では、2027年度までの5年間で防衛費を従来計画の1.5倍以上となる43兆円規模に増額する方針が示されています。これは従来GDP比1%程度(年5兆〜6兆円)の防衛費を、2027年度には約2%(年11兆円前後)へ倍増させる計画です。仮に達成されれば、日本の軍事費は米国・中国に次ぐ世界第3位の規模となり、戦後日本の安全保障政策としては画期的な転換です。

倍増する防衛費は、具体的に新たな防衛力強化プロジェクトに充てられます。政府は「スタンド・オフ防衛能力」「統合防空ミサイル防衛」「無人アセット(ドローン)能力」など7つの重点分野を定め、大幅な予算を投入します。次の項では、自衛隊の新装備・技術開発計画について詳しく見てみましょう。

SDF新装備・技術開発計画

- スタンド・オフミサイルの量産: 敵の射程圏外から対処できる長射程の「スタンド・オフミサイル」開発・配備に約9,700億円が計上されました。既存の12式地対艦ミサイルの改良延伸や、米国製トマホーク巡航ミサイルの取得など、対艦・対地攻撃能力の強化が図られます。

- 統合防空ミサイル防衛: 弾道ミサイルや航空機による攻撃への対処力を高めるため、統合的な防空ミサイル網構築に約5,379億円を投入。イージス・システム搭載艦の整備やPAC-3地対空ミサイルの能力向上などが含まれます。

- 無人兵器(ドローン)の導入: 戦場のゲームチェンジャーとして注目される小型攻撃ドローンや無人偵察機の取得費に約1,032億円を計上。多数の無人機による「蜂群」(スウォーム)戦術やISR(情報収集・偵察)能力の強化が狙いです。

- 宇宙・サイバー分野の強化: 侵攻を抑止するための宇宙領域の活用(人工衛星コンステレーション=多数衛星網の整備)や、サイバー防衛力の向上にも重点が置かれています。例えば敵ミサイル発射を早期探知する小型衛星網の構築や、サイバー防衛人材の育成強化などが計画されています。

防衛費倍増によって、自衛隊の装備体系は今後大きく様変わりする見通しです。従来は専守防衛の下でミサイル迎撃や防御的装備が中心でしたが、今後は「反撃能力」とも呼ばれる敵基地攻撃力(スタンドオフミサイル)を保有し、無人機や宇宙・サイバーといった新領域も含めた「多次元統合防衛力」の構築が進められます。2025年度当初予算の概算要求では、防衛省は過去最大の8兆5,389億円を要求し、これら新規装備や技術開発に積極的な予算配分を行いました。例えば宇宙関連事業の拡充や、ゲームチェンジャーであるドローンの大量導入、また敵ミサイル射程外から攻撃可能な長距離ミサイルの整備などが盛り込まれています。このように日本の防衛力は質・量ともに大きな強化期に入っているのです。

防衛増税のスケジュールと仕組み

- 法人税の防衛目的加算: 2026年度(令和8年度)から法人税額に税率4%分を上乗せする「防衛特別法人税」が開始予定です。大企業を中心に課税され、中小企業には年間500万円の控除措置が設けられます。

- 所得税の防衛目的加算: 2027年1月より所得税額に1%を上乗せする「防衛特別所得税」が導入されます。同時に東日本大震災復興のための復興特別所得税が税率1%引き下げられ、実質的に増税分を相殺する措置が取られます。

- たばこ税の引き上げ: 防衛財源策の一環として、たばこ税も2026年以降段階的に増税されます。加熱式たばこの税率引上げや紙巻きたばこへの段階的増税により、2029年までに1本あたり計1.5円の引き上げが実施される計画です。

- 5年間で1兆円超の税収確保: 一連の防衛増税によって、2027年度までに年1兆円超の安定財源を確保する見込みです。政府試算では、防衛費GDP比2%を達成する2027年度に約1兆円の追加財源が不足するため、それを補填する狙いがあります。

日本政府は、防衛費増額に必要な財源を確保するため、「防衛増税」と呼ばれる一連の増税策を決定しました。与党内の税制調査会での議論を経て、2022年末に岸田首相(当時)が表明した方針を具体化したものです。当初は2024年度からの実施も検討されましたが、増税への世論の反発や与党内調整の難航により、実施時期は2年程度先送りされました。最終的に、法人税は2026年度から、所得税は2027年からとするスケジュールで落ち着いた経緯があります。

2026年4月開始の法人税4%上乗せ

政府案では、2026年4月(令和8年度)から法人税額に税率4%分の上乗せ課税を行い、「防衛特別法人税」として防衛財源に充てます。現行の法人税の実効税率は約30%ですが、それにプラス4ポイントとなるイメージです。年間の法人税収入をベースに試算すると、約7千億〜8千億円の税収増になる見通しと報じられています。ただし中小企業への配慮として、税額から年500万円の控除を設けることで、小規模事業者の多くは実質増税対象から外れる仕組みです。実際、全法人のうち約94%は増税の対象外となり、課税強化は主に大企業に限定される見込みです。

法人税増税の開始時期については、当初2024年からとも噂されていましたが、「経済への影響が大きすぎる」として政権内で慎重論が強まりました。景気回復途上で企業収益への圧迫を避けるため、2025年度までは据え置き、2026年度から実施という妥協が図られた形です。なお、防衛増税とは別に少子化対策の財源も必要とされており、企業には今後も負担増の議論が続く可能性があります(関連: 増税が日本経済に及ぼす影響)。

2027年1月開始の所得税1%上乗せ

所得税については、2027年1月より税額の1%を上乗せする「防衛特別所得税」が導入されます。例えば年間所得税が20万円の人は、2,000円の防衛税が追加で課されるイメージです。ただし同タイミングで、現在所得税額の2.1%相当を上乗せして徴収している復興特別所得税が1%分減税されます。具体的には、復興税率が2.1%から1.1%に引き下げられ、その差し引きで新たな防衛税1%を賄う形です。これにより納税者の実質負担はほぼ変わらないよう配慮しつつ、防衛目的税への置き換えが行われます。

復興特別所得税は東日本大震災の復興財源として2037年まで課税継続が決まっていましたが、防衛費拡充に伴い一部が振り替えられる格好です。この措置について政府は「復興財源総額は確保する」と説明していますが、復興支援を担ってきた地方からは「復興税を防衛に転用するのか」と懸念の声も出ています。一方で国民から見ると手取り収入が減らないよう工夫された増税であり、消費税のような広く重い負担増よりも受け入れやすい側面があります。

以上の法人・所得・たばこ増税によって、政府は2027年度以降毎年1兆円規模の安定財源を確保できる見通しです。防衛費の対GDP比2%への拡大に必要な追加費用をほぼ賄える計算であり、財政規律の観点からは増税による対応が望ましいとされています。岸田政権も「防衛費は将来世代への投資であり、ツケを残さないために歳出改革と適切な負担を組み合わせる」と強調してきました。しかしその一方で、国債発行ではなく増税を選択したことについては賛否両論があります(関連: 巨額国債と財政の持続可能性)。次章では、この増税策が企業や家計にどのような影響を及ぼすのかを見ていきましょう。

企業・家計へのインパクト

- 企業への影響: 大企業は法人税額への 4%付加で 実効税率は約 0.9 ポイント上昇(東京都23区・大企業ベースで 30.62→31.52%)するため、年間利益の一部が防衛費に充当される形になります。増税対象は企業全体の6%程度に限定されますが、法人税負担増は配当や設備投資の抑制につながる可能性があります。

- 家計への影響: 所得税の防衛特別加算は復興税減額で相殺されるため、短期的には一般の給与所得者の手取り減少はありません。ただし復興税の課税期間延長や社会保険料の伸びもあり、国民負担率は将来的に一層上昇する懸念があります。

- 地方経済・防衛産業: 防衛費増額により関連企業への発注が増え、防衛産業や基地周辺地域には経済波及効果が期待されます。一方、増税に伴う消費減退が広範な地方経済に波及しないか注意も必要です。

- 国民世論と心理的影響: 「防衛目的の増税」への国民感情は複雑です。安全保障強化の必要性は理解されつつも、増税が相次ぐことで「将来の生活負担増」への不安が広がっています。

まず企業部門ですが、対象となる大企業では法人税負担が増すことで、純利益が目減りします。政府の説明では「増税対象はごく一部の大企業のみ」とされていますが、それでも日本経済を牽引する大手企業の利益圧迫は無視できません。企業が増税分を内部吸収できず、価格転嫁(製品やサービスの値上げ)に踏み切れば、消費者に間接的な負担が及ぶ可能性もあります。また、企業が増税分コストを削減するために設備投資や人件費の抑制に動けば、中長期の成長にも影響しかねません。もっとも、防衛関連需要の拡大は、重工業やエレクトロニクス分野を中心とする防衛産業には追い風となります。実際、三菱重工など国内主要防衛企業3社の受注高は防衛費増額方針後に前年の2.2倍に急増し、“防衛特需”の様相を呈しているとの報道もあります(参考:朝日新聞 「続く防衛特需『稼げる産業』へ変化」)。このため、防衛産業の活性化によって一部企業にはビジネスチャンスが生まれ、関連する地方の雇用創出や経済波及も期待されます。

次に家計部門への影響です。所得税の1%防衛加算については前述の通り復興税減で相殺され、当面は可処分所得への影響は限定的です。しかし注意すべきは、これは「見かけ上の中立」に過ぎない点です。復興特別税の課税期間が延長されることで本来得られたはずの将来減税が先送りされ、結果として国民負担は長期にわたり高止まりします。また、少子化対策など他の政策分野でも増税が検討されており、総合すると国民の税・社会保険負担(国民負担率)は今後さらに上昇していく見込みです。実際、財務省発表では2022年度の国民負担率は47.5%と過去最高水準に達し、近い将来50%を超える可能性が高いと指摘されています。手取り収入が増えにくい状況が続けば、家計消費の伸び悩みや節約志向が強まり、国内消費を基盤とする地方経済には下押し圧力となりえます。

国民感情の面では、「防衛費増額の必要性は理解できるが、なぜ今増税なのか」という声が根強くあります。物価高・エネルギー高騰で家計が苦しい中での増税表明に対し、「まず無駄遣い削減や他分野との優先順位を示すべきだ」といった批判も少なくありません。政府としては、周辺国の脅威への対応という緊急性と、財政健全性確保のための責任ある財源手当という二つの観点から国民理解を求めています。しかし、今後も防衛費が高水準で推移する場合、次世代にも負担を求めることになるため、国民的議論を深めつつ透明性の高い予算執行を行うことが不可欠でしょう(関連: 防衛費2%の裏にある安全保障環境の変化)。

国際比較 — NATO諸国とのギャップ

- NATO基準への接近: 日本の防衛費対GDP比(約1%前後)は長年主要国で最低水準でしたが、2%への引き上げが実現すればNATO加盟国の目安に肩を並べることになります。英国・フランスなど主要国並みの負担水準となり、防衛力強化への国際的コミットメントを示す効果があります。

- 中国・周辺国との比較: それでも日本の防衛費は中国の約3分の1程度にとどまります。中国はGDP比で推定1.7%前後ながら経済規模が桁違いに大きく、総額では日本の5倍近い軍事支出を続けています。韓国も対GDP比2.7%(2022年)と日本を上回っており、東アジアの軍拡競争は今後も続く見通しです。

- 財政状況の違い: NATO諸国は防衛費増額と並行して財政規律(債務残高対GDP60%以内など)を維持する努力をしています。一方、日本の政府債務残高はGDP比260%前後と異次元の高さであり、同じ2%支出でも財政的な重みは各国で大きく異なります。

- 同盟国からの評価: 日本の防衛費拡大は米国や欧州からは歓迎される傾向にあります。特に対中国抑止に向けた貢献強化として評価される一方、国内では「GDP比だけを目標にするのは乱暴」との慎重論も専門家から出ています。

防衛費の対GDP比2%という目標は、もともとNATO(北大西洋条約機構)諸国が自主目標として掲げてきた水準です。ロシアの脅威に直面する欧州では、冷戦後減少傾向だった軍事支出を近年再拡大する動きが強まっています。例えば、ドイツは2022年のウクライナ侵攻を受けてGDP比2%達成を明言し、1千億ユーロの特別国防基金を創設しました。フランスや英国も国防費の増額計画を打ち出しています。こうした中、日本が2%に踏み切ることは、「米国以外ほぼ1%台」というアジア太平洋地域では異例の積極姿勢であり、日米同盟の下で地域安定にコミットする意思表示と受け止められています。

しかし、数字の比較以上に重要なのは中身です。日本が防衛費をGDP比2%にしても、その総額約11兆円は中国の推定軍事費の3分の1程度に過ぎません。中国は毎年経済成長に合わせて軍事予算も二桁増を続けており、日本が追いつく現実性は低いのが実情です。またNATO諸国も、米国を除けば必ずしも2%を達成していない国もあります(ドイツは現状約1.5%、カナダは1.3%程度)。日本だけが突出して軍拡するわけではなく、むしろ各国が置かれた安全保障環境や財政事情に応じてバランスを取っている状況です。

日本の場合、財政面での制約が一層大きい点に注意が必要です。GDP比2%の防衛費そのものは他国並みでも、GDP比260%の政府債務は主要国では類を見ません。仮に日本がNATO諸国並みに債務を圧縮していれば、防衛費増強の持続可能性も高まりますが、現実には高齢化に伴う社会保障費など構造的歳出が財政を圧迫しています。そのため、防衛費だけ突出させれば将来世代へのツケが残るとの懸念もあり、識者からは「他の歳出削減や増収策とセットで議論すべきだ」との提言もあります。一方、防衛費増額についてアジア近隣国は敏感に反応しており、中国は日本の動きを「冷戦思考だ」と批判しています。防衛力を強化しつつ地域の緊張を高めないよう、外交面での信頼醸成も並行して進める必要があるでしょう。

今後の課題と提言

- 持続可能な財源確保: 防衛費拡大を持続するには、経済成長による税収増や財政改革が不可欠です。将来的に防衛目的の国債発行やさらに増税が議論になる可能性もあり、政府は長期的な財源計画を示す必要があります。

- 防衛予算の効率化: 巨額の予算を効果的に使うため、調達コストの抑制や優先度の低い事業の見直しが求められます。不要不急の装備品の停止や長期契約の活用など、徹底したコスト最適化が課題です。

- 防衛産業の強靱化: 急増する需要に国内産業が応えられるよう、生産基盤の強化や人材育成を進める必要があります。政府は約1,000億円規模で防衛産業支援策を講じ、サプライチェーン強靱化や輸出促進にも取り組んでいます。

- 国民理解と議論の深化: 防衛力強化と増税は国の在り方に関わる重要テーマです。政府は透明性ある情報開示と丁寧な説明を行い、国民的議論を深めることが大切です。世論の支持なくして持続的な安全保障政策の実行は困難でしょう。

「防衛力強化」と「防衛増税」という二つのテーマは、日本の安全保障と財政の両面にまたがる難題です。今後の課題としてまず挙げられるのは、防衛費拡大を支える持続可能な財源確保です。足元では法人税・所得税の増収で対応しますが、5年以降も防衛費をGDP比2%で維持するとなれば、さらに年数千億〜1兆円規模の追加費用が発生する可能性があります。長期的には、経済成長による自然増収や歳出全体の構造改革(社会保障費の抑制など)で捻出する努力が不可欠です。それでも不足する場合、将来的に防衛国債(建設国債扱いにして発行)や追加増税といった選択肢も議論に上るでしょう。いずれにせよ、将来世代に過度な負担を先送りしない財政運営が求められます。

次に、増大した防衛予算をいかに有効活用するかも重要です。短期間で予算規模が倍増すると、無駄な事業や不急の装備に予算が流れるリスクがあります。防衛省自身も「重要度の低下した装備の運用停止」や「費用対効果の低いプロジェクト見直し」「装備品調達の最適化」など徹底した効率化を図る方針を示しています。これは防衛費43兆円の中にも聖域なくメスを入れる決意の表れと言えます。例えば、円安・インフレで高騰した輸入装備(米国製戦闘機F-35など)の調達数見直しや、維持コストが過大な装備の早期退役などが検討課題です。限られた財源を最大限に活かすマネジメント力が、防衛省にはこれまで以上に問われるでしょう。

また、防衛産業の強靭化も避けて通れません。急激な防衛費増は国内防衛産業にビジネス機会をもたらす一方で、生産設備や人員の急拡大が必要になります。政府は2023年に「防衛生産・技術基盤強化法」を施行し、企業への支援策を拡充しました。2025年度予算でも約1,000億円を投じ、防衛装備庁を中心に供給網の多元化・部品安定調達支援、企業の資金繰り支援、装備品の輸出促進(販路拡大)などを進めています。防衛産業は裾野が広く、地方の中小企業も多く関与します。各地で関連企業への発注が増えれば地方経済の活性化につながる半面、需要減少時の調整リスクも孕むため、政府と企業が将来を見据えた生産計画を策定することが重要です。

最後に、国民の理解と議論の深化が何よりも大切です。安全保障政策は国家の基本方針であり、特に専守防衛を掲げてきた日本にとって防衛費倍増は大きな政策転換です。その意味や必要性について国民に丁寧に説明し、批判や不安の声にも真摯に耳を傾ける姿勢が政府には求められます。専門家からは「何のために、どれだけの防衛力が本当に必要かを吟味すべき」との指摘もあります。防衛力を量的に拡大するだけでなく、外交努力や同盟関係の強化による抑止力向上も含め、総合的な安全保障戦略を議論していくことが肝要でしょう。

結論: 日本の防衛力強化とそれに伴う防衛増税は、避けられない安全保障上の要請と深刻な財政制約とのバランスを取る試みです。今後は国民的な合意形成の下、透明性ある予算運用と持続可能な財源構築、そして平和と繁栄を両立させる戦略的ビジョンが問われています。

FAQ(よくある質問と回答)

Q1. 防衛費をGDP比2%に増やす必要性は何ですか?

A. 日本周辺の安全保障環境が悪化しているためです。中国や北朝鮮の軍事力増強、ロシアのウクライナ侵攻などを受け、日本も抑止力強化が急務となりました。その目安としてNATO標準であるGDP比2%への引き上げを決断しました。従来の1%程度では装備更新や弾薬備蓄も不十分との指摘があり、必要な防衛力を確保するための措置です。

Q2. 防衛増税で本当に国民の負担は増えないのでしょうか?

A. 短期的には所得税の防衛加算1%が復興特別税1%減で相殺されるため、給与所得者の手取りは変わりません。しかし復興税の期限延長により将来的な減税機会が失われる点で、広義には負担増と言えます。また法人税増税は価格転嫁など間接的に国民に影響し得ます。国全体の国民負担率も今後50%超へ高まる見通しで、長期的には経済成長を通じた税収増で負担を緩和する努力が必要です。

Q3. 防衛費増額で日本の防衛力はどの程度向上しますか?

A. 今後5年で防衛費を約1.5倍に増やすことで、スタンドオフミサイルや無人機、小型衛星など新たな装備が導入され、防衛力の質・量とも向上します。2027年度には年約11兆円規模となり、これは世界第3位の軍事予算に相当します。しかしそれでも中国の軍事費には及ばず、また円安やインフレで当初計画より調達数を減らさざるを得ないケースもあります。防衛力強化の効果を最大化するには、予算拡大と併せて効率的な運用と外交努力が重要です。

秋田県内25市町村の現状・構造的課題・実行可能な解決策:議会説明・予算要求・事業設計に直結する包括レポート

エグゼクティブサマリー 本レポートは、秋田県内25市町村について、人口・経済・行財政・医療福祉・交通・防災・エネルギーの現状を一次資料中心で統合し、自治体職員・政策立案者がそのまま議会説明・予算要求・事業設計に転用できるレベルで、実装可能な施策を整理したものである(作成日:2026-02-14)。人口面では、県推計で2026年1月1日現在の総人口875,323人、前年から17,067人の減少、自然減が大きく、社会減も継続している。 25市町村すべてで2025年1月1日→2026年1月1日に人口減 ...

中道改革連合はなぜ大敗したのか?急ごしらえ新党の誤算と選挙戦略の失敗

結論:大敗の背景と主要因 中道改革連合(※以下「中道」)が衆院選で歴史的惨敗を喫したのは、複数の要因が重なった結果です。主な敗因としては、(1) 結党から選挙までの期間があまりに短く、新党の認知浸透が追いつかなかったこと、(2) 支持基盤の融合に時間が足りず、従来の組織票(創価学会票など)を十分にまとめきれなかったこと、(3) 政策メッセージの一貫性不足や「寄せ集め感」への有権者の不信、そして(4) 高市早苗首相の登場による与党側の「旋風」や情報戦で圧倒されたことが挙げられます。以下、これらの要因をデータ ...

沖縄41市町村の現状と課題:地域・類型別にみる人口動態、経済構造、観光依存と持続可能な施策

1. 導入:島しょ県・沖縄の多様な地域構造 沖縄県は、沖縄本島(おきなわほんとう)と宮古列島・八重山列島など周辺離島からなる島しょ県です。本島は北部・中部・南部で地形や人口分布が異なり、周辺には有人離島が点在します。本県の人口は約146.7万人(2024年10月)で3年連続の減少に転じました(出典:総務省「人口推計」2025年4月公表)。特に2024年は前年度比▲0.11%(▲1,674人)と減少幅が拡大し、沖縄でも人口減少への危機感が強まっています。また合計特殊出生率は1.54(2024年)と過去最低を ...

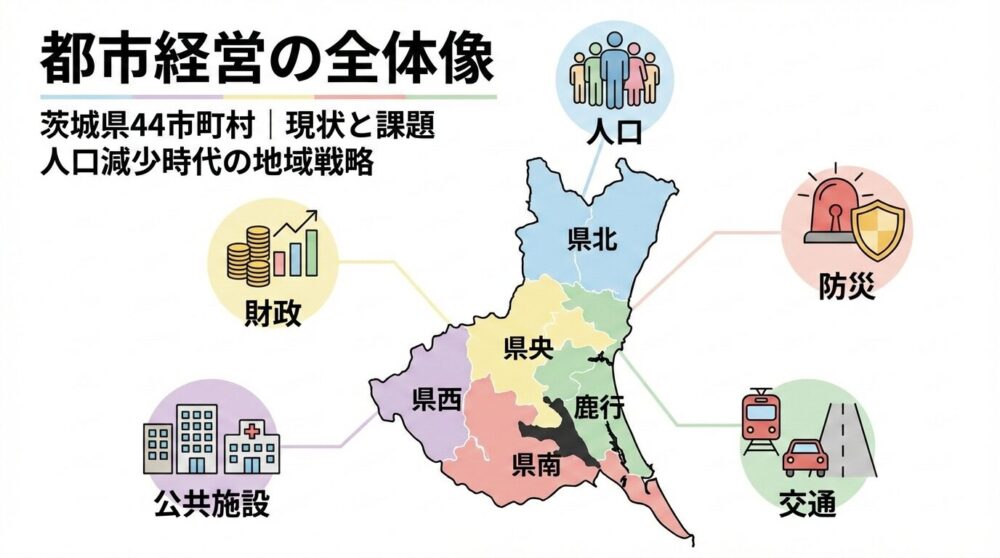

茨城県44市町村の現状と課題をデータで読む――人口減少時代の地域戦略

茨城県は32市・10町・2村の計44市町村から成り、県北・県央・鹿行・県南・県西の5地域に区分されます。2025年10月時点の県人口は約279万1,000人で、9月中に454人減少しました。本記事では、この茨城県の市町村が直面する人口減少・高齢化や産業・財政・インフラなどの課題を、最新データと一次資料から徹底検証し、実行可能な解決策を探ります。結論として、地域ごとの特性に応じた「コンパクト+ネットワーク」戦略や広域連携による行政効率化が鍵となります。その具体像を以下で詳述します。 要点(ポイント): 人口 ...

【衆院選2026】自民「単独過半数」報道が相次ぐ一方、未定層は2〜3割――2月2日時点の情勢と議席レンジ

2026年2月8日投開票の衆議院総選挙は、現時点では自民党が単独で過半数(233)をうかがい、連立(自民+維新)が300前後まで伸ばす可能性を複数の情勢報道が示している。一方で、比例・小選挙区とも未定層が大きく、天候(降雪)や投票率、野党側の候補調整でブレ幅が拡大し得る局面だ。[1][3][7][8] 日程:公示 2026年1月27日、投開票 2月8日。[1][2] 制度:定数465(小選挙区289+比例代表176)。小選挙区と比例代表は同日実 ...

参考文献

- 防衛省「防衛力整備計画 ⅩⅢ 所要経費等」(2022年12月16日閣議決定)https://www.mod.go.jp/j/policy/agenda/guideline/plan/plan_13.html

- 朝日新聞デジタル「防衛省の概算要求、最大8兆5千億 『規模ありき』との指摘も」(2024年8月31日)https://www.asahi.com/articles/ASS8Z2G2MS8ZUTFK01QM.html

- ロイター通信(日本語版)「防衛増税、26年度から法人税4%引き上げ たばこは3段階=政府原案」(2024年12月12日)https://jp.reuters.com/markets/japan/funds/5H2CVGWK3JJZHAKXMOOLWQ4ZBA-2024-12-12/

- ロイター通信(英語版)「Japan to propose defence spending tax increases starting in 2026, Kyodo says」(2024年12月11日) https://www.reuters.com/world/japan/japan-propose-defence-spending-tax-increases-starting-2026-kyodo-says-2024-12-11/

- ロイター通信(英語版)「Exclusive: Weak yen forces Japan to shrink historic military spending plan」(2023年11月3日) https://www.reuters.com/markets/currencies/weak-yen-forces-japan-shrink-historic-military-spending-plan-2023-11-03/

- PHP研究所 WebVoice「『避戦論』より:「日本は弾薬も買えない」は真実? 元外務次官が問う“防衛費11兆円”の妥当性」(2024年3月25日) https://voice.php.co.jp/detail/10886

{kind=link}