エストニアでは納税者のほぼ全員がオンラインで3分程度で申告を完了でき、税理士に頼る必要がありません。 一方、日本では年間129時間もの税務手続き時間が発生し、中小企業は税理士費用に毎月数万円を費やすのが一般的です。この圧倒的なギャップを埋める鍵は、エストニアが20年以上かけて磨いてきた「ワンスオンリー原則」(Once-Only Principle)や「事前入力」(プリポピュレーテッド)、「リアルタイム経済(RTE)」といった概念を、日本のマイナンバー制度やデジタル庁の施策に結びつけて制度化できるかどうかにあります。本記事では、「税理士がいない国」エストニアの税務デジタル化(税務DX)の全体像を徹底解剖し、日本の税制改革への示唆を探ります。

エストニアの税務DXの全体像

エストニアの税務申告は世界でも類を見ない効率性を実現しており、納税は「国民的娯楽」とさえ呼ばれています。 エストニアの電子申告ポータル「e‑Tax」にログインすると、給与所得・控除・社会保険料といった必要事項があらかじめ自動入力されています。納税者は内容を確認して電子署名で送信するだけで申告が完了し、その平均所要時間はわずか3〜5分ほどです。場合によってはワンクリックで30秒とかからず処理が完了することも可能です。この手軽さから、「税の申告はエストニアの国民的娯楽」とも称され、申告シーズン開始日には多くの国民が一斉にオンライン申告を行うほど定着しています。迅速に申告すれば税金の還付も通常2週間以内に受けられるため、納税者にとってメリットが大きく、こうした環境の整備がエストニアへの投資誘致にも寄与しています。

エストニアでは納税手続のデジタル化により、納税者と税務当局の双方に大きな効率化が実現しています。 個人納税者の96%、法人の99%が電子申告システムを利用しており、税務当局に流入する申告関連データの98%は民間企業や他機関から自動的にデジタル連携されています。納税者側は手入力や書類提出の手間がほぼなくなり、税務官側も大量の紙処理から解放されました。その結果、税務担当職員は申告内容の不正検知やリスク分析(AIを活用した監査)といった高度な業務に集中できる体制が整っています。実際、エストニア税関・税務庁はAIを活用したリスクスコアリングで高精度に脱税を洗い出す試みも進めており、職員の役割は「単純処理から監督・分析へ」と大きくシフトしています。納税者の意識面でも、「税金を納めるのは国民の義務だ」と考える人が91%に上るなど税務行政への信頼度が非常に高く、税務当局と納税者の協調による良好な税収環境が築かれています。

エストニアを支える技術スタック(X-Road・電子ID・PKI)

エストニアの税務DXを支える背後には、20年以上にわたり構築された強力なデジタル基盤があります。 中核となるのが政府共通のデータ連携基盤「X-Road(エックスロード)」です。X-Roadは分散型のデータ交換レイヤーであり、各種政府機関や民間のデータベースをまたいで安全に情報をやり取りすることを可能にします。例えば、雇用者が給与支払情報を税務当局へオンライン送信したり、金融機関が控除証明データを提供するといったことがリアルタイムに行われます。申告者がe-Taxにログインした時点で既に必要な項目が埋まっているのは、このX-Roadによって所得や控除の情報が自動集約されているためです。こうしたシステム間連携により、納税者は同じ情報を二度提出する必要がありません(=Once-Only原則の技術的実装)。

国民IDインフラとPKI(公開鍵基盤)の整備も、税務DX成功の重要な要素です。 エストニアでは2002年に国民IDカード(電子ID)とデジタル署名法が導入されて以来、ほぼ全住民がICチップ付きIDカードを保有しています。このIDカードや携帯SIMを用いたモバイルIDによって、納税者はオンラインで厳格な本人認証を行い、安全にe-Taxへログインできます。またIDカードには電子署名機能があり、税務申告書の提出ボタンを押せば法的に有効な電子署名が付与されます。エストニアのデジタル署名は手書き署名と同等の効力を持ち、公的サービスから民間契約まで幅広く利用されています。その裏には国家規模のPKI基盤と法律整備があり、電子署名の改ざん防止や本人認証の信頼性が技術的・制度的に保証されています。これら電子IDとX-Road、PKIの組み合わせにより、税務に限らずエストニアの電子政府サービス全体が高い相互運用性とセキュリティを実現しています。税務システムもこの強固なデジタル基盤上に構築されており、オンラインサービスでありながら安全性と利便性を両立しているのです。

制度設計の革新(分配ベース課税・ワンスオンリー原則)

エストニアの税務DXを語る上で、技術だけでなく税制や行政の制度設計そのものの革新も重要です。 まず注目すべきはエストニア独自の「分配ベース課税」と呼ばれる法人税制です。これは企業の内部留保利益に課税せず、配当などで利益を分配する時にのみ法人税が発生する方式を指します。具体的には、エストニアでは企業が再投資・留保する利益には法人税が一切かからず、株主への配当や一部の経費流用等「分配」にあたるものに対してのみ22%の法人税が課されます。この制度の利点は、企業が利益を設備投資や事業拡大に回しやすくなることで成長を促進する点にあります。また、課税イベントが配当に限定されるため法人税の計算・申告が極めて簡素になります。多くの国で見られるような複雑な損金算入調整や繰越控除の計算も不要です。OECD諸国では法人税対応に年間平均44時間を費やしているとの試算もありますが、エストニア企業にとっては法人税申告の負担がほぼ存在しないに等しく、「世界一ビジネスに優しい税制」と評価されています。実際、OECDタックス・コンペティティブネス指数ではエストニアが11年連続で総合1位となっており、その最大の要因がこの分配ベース課税を含む税制の中立性・簡素さにあると分析されています。

次に、行政サービス全般に貫かれている「ワンスオンリー原則」の存在もエストニア税務DXの根幹を成しています。 ワンスオンリー原則とは、「市民や企業は同じ情報を行政に二度提供させられることはない」という電子政府の基本理念です。エストニアでは法制度上もこの原則が徹底されており、各省庁・機関が既に保有するデータを他機関が再取得する際には、可能な限り直接連携し再提出を求めない仕組みとなっています。税務分野では、この原則のおかげで事前入力された申告書(Pre-populated Return)が実現しています。例えば給与所得や銀行利息、社会保険料などは、雇用主や金融機関・年金基金からの報告データを税務当局が事前に受け取っており、納税者自身が改めて申告書に書き写す必要はありません。仮に追加で申告すべき所得があっても、オンラインバンキングの情報を数クリックで取り込めるなど、負担は最小限です。このように行政内部の連携と法律の整備によって、納税者には「一度伝えた情報をまた書かされる」不満が生じない設計になっています。それがユーザーエクスペリエンスの飛躍的向上につながり、高い電子申告利用率や申告漏れ防止にも寄与しているのです。

圧倒的なKPIとコスト削減効果(3分申告・99%電子化)

エストニアの税務DXがもたらした成果は、いくつかのKPI(重要業績指標)に端的に表れています。 以下に主要な数値をまとめます。

- 電子申告利用率: 個人納税者の約96%、法人の99%が電子申告を利用。ほぼ全納税者がオンライン手続に移行した計算です。

- 平均申告所要時間: 1件あたり3〜5分程度で完了。紙での自己計算・郵送提出に比べ桁違いの短さで、最短30秒程度のワンクリック申告も可能になっています。

- データ自動取得率: 税務当局に入る申告関連データの98%がデジタル経由。人的データ入力はわずか2%に減少し、手作業起因のミスも劇的に削減。

- 税務職員の業務効率: 市民が自らオンラインで修正申告等も行うため、職員は問題ケースのみ対応する体制を確立。例えば還付処理も紙では数週間かかったものが電子申告では平均5日程度で完了しています。AI活用により脱税検知率97%といった成果も出始めています。

- 税制競争力ランキング: エストニアはOECD諸国中で税制の国際競争力が総合1位(9年連続)と評価されています。税率だけでなく納税手続の簡便さが主要因であり、電子申告システムがそれを支えています。

これらのKPIは、結果として納税者・企業のコスト削減にも直結しています。 例えば、従来であれば税理士や経理担当者が数十時間かけて対応していた年次決算申告も、エストニアではシステムが自動計算するため人件費が大幅節減されています。前述の通り、OECD平均で企業は年間44時間を納税計算に費やすと言われますが、エストニア企業にとってその時間は限りなくゼロに近づいています。また電子化により納期限遵守率や税収の捕捉率も高まる傾向があり、徴税コスト(コストあたり税収)も改善しています。何より、納税がスムーズで煩わしくないことで事業者の生産性ロスが減り、本業に専念できる環境が整います。エストニア政府自身、「デジタル化による行政手続全体の時間削減効果は年間14世紀分(=1400年分)の労働時間に相当する」と試算していますが、その一端を税務分野が担っているのは言うまでもありません。税務DXの効果は単なるIT化に留まらず、経済全体の効率向上と信頼醸成に大きく貢献しているのです。

日本の現状とギャップ分析(129時間・税理士費用)

残念ながら、日本の税務手続はエストニアに比べて極めて非効率であり、大きなデジタル化の遅れを抱えています。 世界銀行のDoing Business調査(2020年版)によれば、日本企業は年間19種類もの税関連手続きを行い、合計129時間を納税業務に費やしているとされています。この「納税のしやすさ」指標で日本は190か国中51位にとどまり、先進国としては低い水準です。多くの企業は自社で税務対応しきれず、税理士や会計事務所に依頼するのが一般的です。その費用相場は中小企業でも月額3万〜10万円程度の顧問料に加え、決算申告の際に10万〜15万円前後の追加料金が発生するケースが多いとされています。つまり年間トータルでは数十万円規模の外部費用をかけて税務処理をアウトソースしている計算です。これは事業規模の小さい企業にとって大きな負担であり、本来ビジネスや投資に充てるべきリソースが「税務対応コスト」というデジタル化の遅れによるコストに化してしまっている状況です。

日本の税務におけるデジタル化の遅滞要因として、制度・技術・運用の三方面にギャップが指摘できます。 第一に制度面では、マイナンバー制度こそ導入されたものの、省庁間や民間とのデータ連携を阻む法令・規制が多く、エストニアのようなワンスオンリー原則を実現できていません。例えば年末調整や確定申告では、給与支払報告書や医療費通知など個別データは存在していても、納税者自身が一から入力・提出し直す場面が数多く残っています。第二に技術面では、e-Taxをはじめ既存システムの使い勝手の悪さや相互連携の不十分さが挙げられます。電子申告自体は可能になっているものの、事前入力の充実度や他システムとの接続(API公開状況)が限定的で、結局多くの人が紙ベース・対面での手続きを続けています。第三に運用面では、企業側・行政側双方でデジタル化推進への意識が低かった歴史があります。企業は「税理士に任せればよい」とIT投資に消極的で、行政も「対面指導や書面主義」を長らく前提としていました。しかし近年、このままでは国際競争力を損なうとの危機感から変化が起きつつあります。政府は2021年にデジタル庁を発足させ、マイナンバーカードの普及や自治体システム標準化を急速に進め始めました。また2024年以降、日本とエストニア政府のデジタル分野における交流も本格化しています。例えば同年には日本のデジタル庁が専門家をエストニアに派遣し、同国のインターネット投票(i-Voting)システムを詳しく調査しました。河野デジタル大臣も在外邦人からオンライン投票を導入すべくマイナンバー活用を検討中であり、この動きは税務分野にも通じるものです。日本が今後、税務DXにおいてエストニアとの差を埋めるには、次章で述べるような具体的政策オプションを早急に検討・実行する必要があります。

日本で移植可能な政策オプション(法改正・API公開・AI活用)

エストニアの成功モデルから、日本が取り入れられる政策オプションをいくつか提言します。 デジタル先進国の事例をそのまま移植することは容易ではありませんが、以下のような施策は日本の文脈でも十分応用可能です。

- ワンスオンリー原則の制度化: 法令面で省庁間・官民間のデータ共有を阻んでいる規制を見直し、「一度提出した情報は別手続で再提出させない」原則を徹底します。具体的には、マイナンバーを鍵にして納税者情報を一元化し、給与や控除証明など関連データを税務当局が他機関から直接取得できるよう法改正と運用ルール策定を行います。これにより年末調整・確定申告の事前入力項目を飛躍的に増やせます。

- 行政サービスAPIの全面公開: エストニアでは納税システムがX-Road経由で民間データと連携していますが、日本も同様にe-TaxシステムのAPI化を進め、会計ソフトや給与システムから直接データ送信できる仕組みを作ります。例えば会計ソフトで決算が確定すればワンクリックで法人税申告が送信できる、給与ソフトから年末調整情報を税務署へ自動連携するといった未来像です。政府は一部API提供を開始していますが、更なる拡充と標準化が必要です。

- 電子ID・マイナンバーの活用拡大: マイナンバーカードをエストニアの電子IDのように汎用的なデジタル鍵として活用します。具体的にはマイナポータルを税務含む各種手続のワンストップ窓口に位置付け、カードICやスマホ(デジタル庁のデジタルIDアプリ等)で安全にログイン・電子署名できる環境を整えます。納税者が自宅から安全に電子申告できるユーザビリティを向上させ、カード所持率の高さ(2023年現在ほぼ全国民が取得)を真に活かすべきです。

- AI監査・リアルタイム経済への投資: エストニア同様に、AIを租税回避やミス検知に投入し、税務調査や事後チェックを高度化します。またリアルタイム経済(Real-Time Economy)の発想で、可能な限り申告そのものを不要にする方向を目指します。例えば、取引や請求書情報をリアルタイムで税務当局へ集積し、企業側が申告しなくとも税額が確定する仕組みを段階的に構築します。電子インボイス制度の推進や消費税のデジタル報告など、既に動き始めた施策をより大胆に進めることで実現に近づけるでしょう。

- 税制の簡素化・誘導策: エストニアの分配課税をそのまま導入するのは難しいとしても、日本も中小企業向け税制簡素化策を拡充できます。例として、一定規模以下の法人は法人税を事業年度ではなく役員給与や配当支払い時に課税する特例措置を検討する、あるいは青色申告特別控除のさらなる拡充でIT活用を促す、といった方策です。税負担そのものよりも税計算・申告プロセスの簡略化に焦点を当て、デジタル化と相まって「専門知識がなくても申告できる」仕組みを目指します。

- エストニアとの継続的協力: デジタル庁とエストニア政府とのMoC(協力覚書)を活用し、今後も専門家交流や情報共有を続けます。エストニアの最新事例から学ぶことで、日本版税務DXロードマップの策定に役立てます。加えて国民への啓発や成功体験の共有も重要です。エストニアのような成功例を示しつつ、日本社会全体で「納税手続のDX」への機運を高めることが、政策推進の後押しになるでしょう。

以上のような施策を組み合わせて実行することで、日本においてもエストニアに匹敵する税務DXを実現し、年間129時間もの無駄な時間と多額のコストを生み出している現状から脱却することが可能になると考えられます。

導入におけるリスク・留意点(セキュリティ・プライバシー・デジタルデバイド)

税務DXを推進するにあたり、克服すべき課題や慎重に対処すべきリスクも存在します。 以下、主な留意点を挙げます。

- サイバーセキュリティの確保: 税情報は極めてセンシティブな個人データであり、システムが高度にデジタル化されるほどサイバー攻撃の標的にもなり得ます。実際、エストニアは2007年に国家規模のサイバー攻撃に見舞われましたが、これを契機に国家的なサイバー防衛体制を強化しました。日本でもマイナンバー漏洩問題などが報じられ、国民の不安が高まっています。税務DXを進めるには、最高水準のセキュリティ対策(データ暗号化・多要素認証・監査ログ監視等)を講じ、万一のインシデント時にも被害を最小化できる体制(バックアップ・迅速な公表と対応)を整えることが大前提です。

- 個人情報保護と信頼醸成: データ連携を拡大するほど、プライバシー保護とのバランスにも注意が必要です。エストニアでは自分の個人データに誰がアクセスしたかを市民が確認できるシステムがあり、透明性確保に努めています。日本でも、マイナンバー情報提供ネットワークシステムの利用記録開示など一部取り組みがありますが、税務を含めデータ活用範囲が広がるほど一層の透明性と説明責任が求められます。国民から「勝手に情報が使われている」と思われないよう、利用目的の限定・閲覧履歴の可視化・厳格な第三者提供ルールなどを徹底し、信頼を得ることが不可欠です。

- デジタルデバイドへの対応: 高齢者や小規模事業者の中にはデジタル手続への対応が難しい層もいます。エストニアでも高齢の農村住民などへの支援策は課題とされています。日本においても、急速にオンライン申告を義務化すれば一部の人々が手続から疎外される恐れがあります。したがって、移行期間の設定や支援策の充実が重要です。具体的には、税務署や市役所での対面サポート継続、地域でのデジタル手続講習の開催、民間による代行サービス認定など、多角的な支援策を講じて誰一人取り残さない原則を守る必要があります。併せて、使い勝手の良いUI/UXの追求や多言語対応も行い、誰もが簡単に使えるサービス設計を心がけるべきです。

- 既存利害関係者との調整: 税務DXが進むと、税理士・会計士といった専門家の業務や、従来の紙処理に携わっていた人員の役割にも影響が及びます。エストニアでは「税理士がいらない国」と言われますが、実際には税理士が不要になるのではなく役割が変わるだけだとも言えます。日本でも、記帳代行や申告代行といった単純業務はソフトウェアに置き換わる一方で、税理士には経営コンサルや高度な税務戦略立案で価値を発揮してもらう形にシフトするでしょう。こうした職能転換への支援や、行政内部でも職員の再教育・配置転換などを計画的に進めることが、スムーズなデジタル化移行には不可欠です。

以上の点に注意しつつ、堅牢かつ包摂的な税務DXを推進することで、日本はデジタル社会への移行による恩恵を最大化できるでしょう。

FAQ

Q. エストニアではなぜ「税理士がいない国」と言われるのですか?

A. エストニアでは税務申告手続がほぼ完全にデジタル化されており、個人も企業もオンラインで簡単に申告を完了できるためです。IDカードでe-Taxにログインすれば給与や控除情報が自動入力され、内容確認してクリックするだけで3〜5分で申告が終わります。この使い勝手の良さから自分で申告する人がほとんどで、税理士に頼る必要がないことが「税理士がいない国」と言われるゆえんです。実際には税理士が全くいないわけではありませんが、企業も個人も基本的な申告は自力でこなせる環境が整っています。

Q. エストニアの電子申告(e-Tax)はどうしてそんなに速いのですか?

A. 最大の理由は事前入力(プリポピュレーテッド)です。納税者が申告画面を開いた時点で、給与所得・利子・社会保険料・控除証明など必要なデータの98%が既に入力済みとなっています。これはX-Roadというデータ連携基盤を通じて、雇用主や金融機関、各種公的機関から納税者関連の情報が税務当局に自動送信されているためです。納税者は不足分を補い確認するだけでよく、一から手入力する手間がありません。また電子IDによるログイン・電子署名で本人確認もスムーズに行えるため、トータルでわずか数分という高速な手続が可能になっています。

Q. Once-Only原則とは何ですか?日本の税務でどう活かせますか?

A. Once-Only原則とは「一度提出した情報を行政機関が重複して求めない」という電子政府の原則です。エストニアでは法律でこの考え方が徹底されており、例えば税務申告でも給与情報や控除証明を別々に何度も提出させられることはありません。日本でもこの原則を税務に取り入れれば、マイナンバーをキーに他機関が持つ情報を税務当局が取得し、納税者の手入力を削減できます。具体的には、年末調整や確定申告で医療費通知や保険料控除証明書をいちいち紙提出するのではなく、行政が連携してデータをやり取りすれば納税者の負担が大きく減るでしょう。Once-Only原則は税務に限らず行政手続全般の効率化に資する考え方で、日本のデジタル改革においても重要なキーワードです。

Q. 日本では税務手続にどれくらい時間と費用がかかっていますか?

A. 世界銀行の調査によると、日本の企業は年間19件の税務手続に約129時間を費やしています。この時間には法人税や消費税、社会保険関連の計算・申告・納付などが含まれ、先進国の中ではかなり長い部類です。また多くの中小企業は税理士に業務委託しており、その費用相場は月額数万円(年間数十万円)にもなります。さらに年度末の決算申告時には追加で10万〜15万円程度の料金が発生することも一般的です。つまり、日本では時間的にも金銭的にも税務対応に相当なコストがかかっているのが現状です。これを縮減するには、エストニアのようにデジタル技術で申告プロセス自体を簡素化する改革が求められます。

Q. エストニアの分配ベース課税とはどのような仕組みですか?

A. エストニアの分配ベース課税とは、企業の利益に対して配当などで分配するときにのみ法人税を課す方式です。具体的には、会社が事業内に留保した利益や再投資に回した利益には法人税がかからず、株主への配当や一部の経費流用といった「利益の社外流出」に対してのみ22%の法人税が課税されます(※2025年時点の税率 ※2024 年に導入された 20 %/14 % 二段階制と、14 %率が 2025 年廃止予定)。この仕組みにより、企業は利益を内部に蓄積・再投資しやすくなり成長が促されます。また法人税の計算も「配当額 × 22%」というシンプルなものになり、通常の国のように複雑な調整計算が必要ありません。エストニアが法人税申告の手間を劇的に減らせた一因がこの制度で、結果としてタックスプランニングに費やす時間も削減されています。ただし、日本など他国で導入する場合は税収面の影響も大きいため注意が必要です。

Q. 日本はエストニアのような税務DXを実現できますか?何が必要ですか?

A. 実現は可能ですが、段階的な制度改革と技術基盤整備が必要です。まず法制度面では、マイナンバーを活用した省庁間データ共有を推進し、ワンスオンリー原則を取り入れる法改正が求められます。また技術面では、e-Tax等のシステムをAPI化して民間ソフトと接続し、事前入力を増やす仕組みを構築することが重要です。さらに運用面では、国民への周知教育やセキュリティ強化、デジタルデバイド対策も欠かせません。エストニア政府との協力も活用しつつ、日本版のロードマップを描いて取り組めば、129時間という手続きを大幅に短縮しうるポテンシャルがあります。ただし、一朝一夕にはいかないため、長期的視野で計画的に進めることが成功の鍵になるでしょう。

秋田県内25市町村の現状・構造的課題・実行可能な解決策:議会説明・予算要求・事業設計に直結する包括レポート

エグゼクティブサマリー 本レポートは、秋田県内25市町村について、人口・経済・行財政・医療福祉・交通・防災・エネルギーの現状を一次資料中心で統合し、自治体職員・政策立案者がそのまま議会説明・予算要求・事業設計に転用できるレベルで、実装可能な施策を整理したものである(作成日:2026-02-14)。人口面では、県推計で2026年1月1日現在の総人口875,323人、前年から17,067人の減少、自然減が大きく、社会減も継続している。 25市町村すべてで2025年1月1日→2026年1月1日に人口減 ...

中道改革連合はなぜ大敗したのか?急ごしらえ新党の誤算と選挙戦略の失敗

結論:大敗の背景と主要因 中道改革連合(※以下「中道」)が衆院選で歴史的惨敗を喫したのは、複数の要因が重なった結果です。主な敗因としては、(1) 結党から選挙までの期間があまりに短く、新党の認知浸透が追いつかなかったこと、(2) 支持基盤の融合に時間が足りず、従来の組織票(創価学会票など)を十分にまとめきれなかったこと、(3) 政策メッセージの一貫性不足や「寄せ集め感」への有権者の不信、そして(4) 高市早苗首相の登場による与党側の「旋風」や情報戦で圧倒されたことが挙げられます。以下、これらの要因をデータ ...

沖縄41市町村の現状と課題:地域・類型別にみる人口動態、経済構造、観光依存と持続可能な施策

1. 導入:島しょ県・沖縄の多様な地域構造 沖縄県は、沖縄本島(おきなわほんとう)と宮古列島・八重山列島など周辺離島からなる島しょ県です。本島は北部・中部・南部で地形や人口分布が異なり、周辺には有人離島が点在します。本県の人口は約146.7万人(2024年10月)で3年連続の減少に転じました(出典:総務省「人口推計」2025年4月公表)。特に2024年は前年度比▲0.11%(▲1,674人)と減少幅が拡大し、沖縄でも人口減少への危機感が強まっています。また合計特殊出生率は1.54(2024年)と過去最低を ...

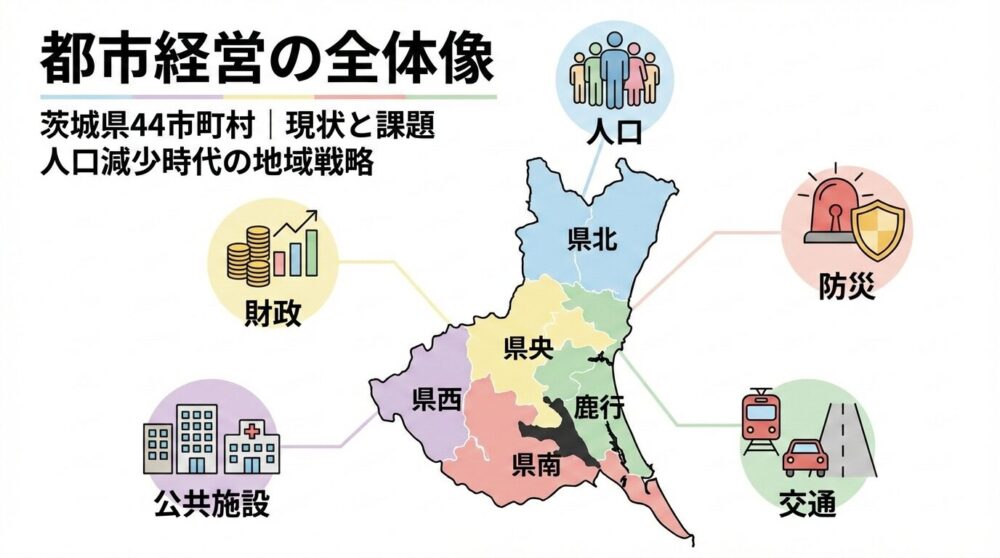

茨城県44市町村の現状と課題をデータで読む――人口減少時代の地域戦略

茨城県は32市・10町・2村の計44市町村から成り、県北・県央・鹿行・県南・県西の5地域に区分されます。2025年10月時点の県人口は約279万1,000人で、9月中に454人減少しました。本記事では、この茨城県の市町村が直面する人口減少・高齢化や産業・財政・インフラなどの課題を、最新データと一次資料から徹底検証し、実行可能な解決策を探ります。結論として、地域ごとの特性に応じた「コンパクト+ネットワーク」戦略や広域連携による行政効率化が鍵となります。その具体像を以下で詳述します。 要点(ポイント): 人口 ...

【衆院選2026】自民「単独過半数」報道が相次ぐ一方、未定層は2〜3割――2月2日時点の情勢と議席レンジ

2026年2月8日投開票の衆議院総選挙は、現時点では自民党が単独で過半数(233)をうかがい、連立(自民+維新)が300前後まで伸ばす可能性を複数の情勢報道が示している。一方で、比例・小選挙区とも未定層が大きく、天候(降雪)や投票率、野党側の候補調整でブレ幅が拡大し得る局面だ。[1][3][7][8] 日程:公示 2026年1月27日、投開票 2月8日。[1][2] 制度:定数465(小選挙区289+比例代表176)。小選挙区と比例代表は同日実 ...

参考文献

- Estonian e‑Tax — “tax return in less than 5 minutes”ec.europa.eu

- e‑Estonia Facts & Figures: 99 %電子申告・平均3分e-estonia.com

- Tax Competitiveness Index 2022 — エストニア9年連続1位の要因分析e-estonia.com

- Invest Estonia「Easiness of filing taxes … 3 minutes」investinestonia.com

- World Bank Doing Business: Japan — 年間129時間の税務手続きwolterskluwer.com

- 日本中小向け税理士費用(見積例)teraguchi-tax.com

- 会計会社平均顧問料(4,000 円/時〜)japan-dev.com

- 日・エストニア デジタル庁 MOC(2024 年)eu-japan.eu

- 分配課税モデルと帳簿簡素化enty.ioblog.xolo.io

- 研究報告書「e‑Tax 3 minutes & One‑Click Return」researchgate.net

{kind=link}