はじめに

近年の日本では、長らく続いた低インフレ・デフレ基調から一転して物価上昇率が顕著に高まっています。特に2022年以降、エネルギー価格の高騰や円安などを背景に消費者物価指数(CPI)が上昇を続け、日銀のインフレ目標である2%を上回る状態が継続しています。インフレ率の上昇は企業経営や家計の負担を増大させるため、今まさにその動向に注目し、適切な対応策を講じることが重要です。本記事では、中小企業経営者や個人投資家、そして税理士などの専門家の方々に向けて、最新の日本のインフレ動向(2022年~2025年)をデータとともに概観し、インフレが及ぼす影響やリスクを整理します。その上で、中小企業が取るべき実践的な対策や個人が資産をインフレから防衛する方法について具体的に解説し、各種制度の活用法も含め提言します。この記事を読むことで、インフレ局面における企業経営のポイントや資産運用のヒントを得ていただき、将来に備える一助としていただければ幸いです。

2022年~2025年のインフレ率推移と背景要因

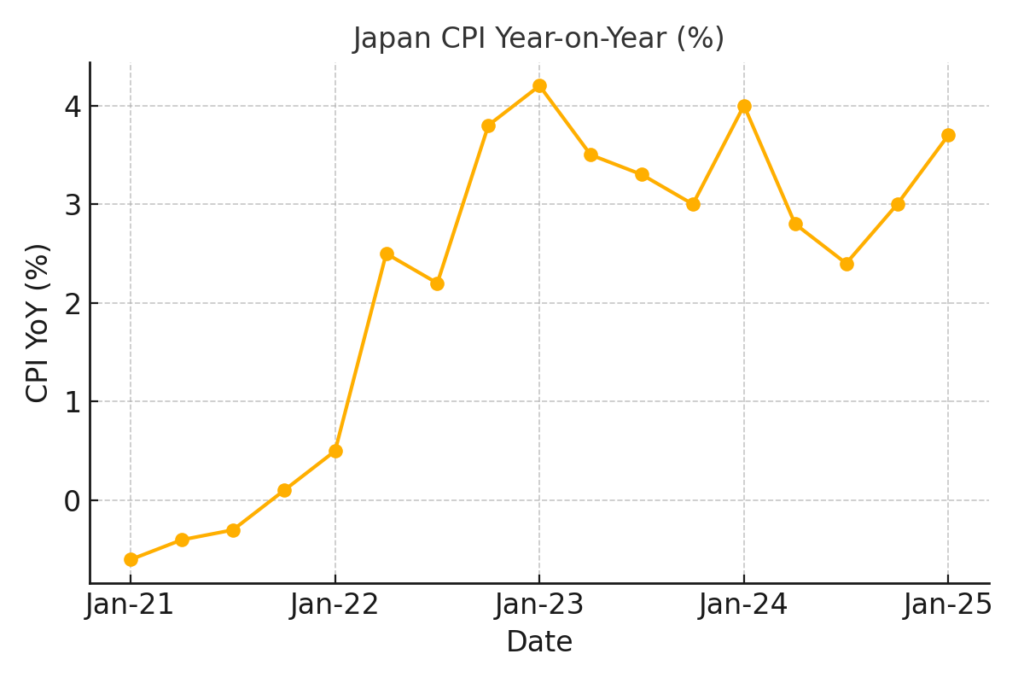

インフレ率の急上昇: 日本の消費者物価指数(CPI)は2022年から明確な上昇基調を示しました。2021年は生鮮食品を除く総合指数(いわゆるコアCPI)が前年比ほぼゼロ%と停滞していましたが、2022年平均では前年比+2.5%と大きく上昇し、2023年平均では+3.1%とさらに伸びました。これは1980年代以降で見ても極めて高い伸び率であり、日銀の物価目標2%を大きく上回るインフレが定着しつつあることを意味します。2024年も年間で+2.5%のインフレとなり、これで3年連続で2%超の物価上昇が続いたことになります。特に2022年末から2023年初頭にかけては、コアCPI上昇率が一時+4%前後に達し、約40年ぶりの高水準となりました。

図:日本の消費者物価指数(CPI、前年同月比)の推移。2021年前半には物価上昇率がほぼゼロでしたが、2022年に入るとエネルギー価格高騰や円安を背景にインフレ率が急上昇し、2022年末〜2023年初にかけて+4%前後(1980年代以来の水準)に達しました。その後、政府の電気・ガス代補助策などにより一時的に物価上昇は鈍化したものの、それでも2023年を通じて+3%前後、2024年も+2〜3%台と高止まりしました。2025年に入っても直近の全国コアCPI上昇率は+3.0%(2025年2月)と、引き続き3%前後のインフレ率で推移しています。

主な背景要因: 2022年以降にインフレ率が急上昇した主因として、以下のような国内外の要因が挙げられます。第一にエネルギー価格の高騰です。2022年前半はロシア・ウクライナ情勢の影響もあり原油やLNG価格が急騰し、ガソリンや電気・ガス料金が大幅に上昇しました。第二に円安の進行があります。円相場は2022年に1ドル=150円近くまで下落し、エネルギーや食料など輸入品の価格を押し上げました。第三に原材料費の高騰で、世界的な供給網の混乱や需要増を背景に穀物価格や金属価格も上昇し、国内企業の仕入れコストが増加しました。さらに国内要因として、人手不足による人件費上昇圧力も無視できません。失業率の低下と求人難で賃上げの機運が高まり、2023年には中小企業でも6割近くが「2%以上」の賃上げを実施予定と回答するなど、人件費の増加が価格に波及する動きも出ています。これら複合的な要因により、日本経済はコストプッシュ型の物価上昇局面に入りました。

政府・日銀の見通し: 急激な物価上昇を受け、政府はエネルギー価格補助策(電気・ガス料金の負担軽減措置など)を講じて物価上昇を一定程度抑制してきました。その結果、2024年にはインフレ率が若干低下しましたが、それでもなお2%台半ばの上昇が続いています。日本銀行が2025年1月に公表した最新の経済・物価見通しでも、「消費者物価(除く生鮮食品)の前年比は2024年度に2%台後半、2025年度も2%台半ばで推移し、その後2026年度頃に概ね2%程度に落ち着く」と予測されています。つまり、向こう2年程度は2%を上回るインフレが持続するとの見方が公的にも示されており、デフレに逆戻りする可能性は低いと考えられます。このような環境下で、中小企業や個人はインフレを織り込んだ戦略を取る必要があります。

なお、物価上昇の内訳をみると、項目ごとにばらつきがあります。例えば2023年は生鮮食品を除く食料品が前年比+8.1%と突出した上昇を記録し、外食を含む食品価格高による家計負担増が顕著でした。一方で政府補助の影響で光熱費(電気・ガス代)は前年比▲6.7%と大幅に低下し、物価上昇をいくらか緩和しています。その他、家具・家事用品(+7.9%)や被服・履物(+3.6%)など生活必需品も値上がりしました。このように、エネルギーや食品など生活に密接な分野で特に大きなインフレが生じている点にも注意が必要です。

インフレが中小企業経営に与える影響

インフレ圧力の高まりは、多くの中小企業の経営を直撃しています。原材料費やエネルギーコストの増加により仕入れ原価が大幅に上昇する一方で、そのコスト増を製品やサービスの価格に転嫁することが容易ではない企業も少なくありません。東京商工リサーチの調査(2024年1月時点)によれば、前年から「本業コストが増加した」と回答した企業は73.6%にのぼり、そのうち約4割の企業が「原材料・燃料費の高騰分を価格転嫁できていない」としています。また、「人件費の増加分を転嫁できていない」企業も約48.5%と半数近くに達しました。このように、中小企業の多くはコスト増加分を自社努力で吸収せざるを得ない状況にあり、利益率の圧迫が深刻化しています。

さらに、価格転嫁の遅れは企業の資金繰りを逼迫させ、倒産リスクの増加にも繋がっています。実際、2022年後半から「物価高」を原因とする倒産が増勢に転じ、2023年4月には物価高要因の倒産件数が49件(前年同月比+133%)に達して前年の2.3倍に急増しました。これは月次ベースで見ても当時過去3番目の多さであり、原材料高・エネルギー高で採算が合わず行き詰まる中小企業が急増している実態が浮き彫りとなりました。特に、元々業績回復が遅れていた企業ほど価格転嫁の遅れによる打撃が大きく、燃料や材料費の負担で資金繰りが悪化して倒産に至るケースが増えています。加えて、インフレ下では実質賃金の目減りにより個人消費が伸び悩む懸念もあり(2023年は賃上げにもかかわらず実質賃金が12ヶ月連続マイナスという局面もありました)、売上面でも中小企業には逆風となり得ます。

要約すると、高インフレは中小企業に対し:(1)コスト増による収益圧迫、(2)価格転嫁の難しさによる採算悪化、(3)賃上げや人件費増による費用負担、(4)消費停滞リスクによる売上減少、といった多面的な負荷をもたらしています。これらにどう対応するかが、各企業の存続と成長の鍵を握っています。

中小企業が取り得る具体的対策

インフレが避けられない環境下で、中小企業は受け身になるのではなく戦略的な対策を講じて収益悪化を食い止める必要があります。以下に、企業が実践し得る具体的な施策の例を挙げます。

- 価格戦略の見直し・工夫: コスト上昇分を適切に価格に反映させるため、価格設定を見直します。競合他社の動向や顧客の価格許容度を踏まえ、値上げ幅やタイミングを工夫します。ただ値上げするだけでなく、製品の付加価値向上やサービス改善によって顧客の納得感を得ながら段階的に価格改定を行うといった戦略が有効です。また、一部商品の容量や仕様を調整して実質的な値上げ(いわゆるシュリンクフレーション)を行う方法や、高級ラインと廉価ラインで価格帯を分ける戦略も検討されます。重要なのは、自社の利益確保と顧客離れの防止とのバランスを取りつつ、インフレ分を継続的に転嫁できる価格体系を築くことです。

- コスト管理と在庫調整: 原材料の無駄やロスを減らし、生産プロセスの効率化によってコスト削減に努めます。具体的には、仕入先の見直しや代替素材の活用、歩留まり向上による原材料使用量の削減などが挙げられます。また、インフレ下では在庫の評価額も上がるため、在庫水準を適正化しキャッシュフローの悪化を防ぎます。必要以上の在庫を抱えない一方で、将来の価格上昇が見込まれる原材料については早めに多めに仕入れておくなど、インフレ予測を織り込んだ在庫戦略も有用です。さらに、固定費圧縮のため設備投資や経費の見直し、レンタル・リースの活用による資金繰り改善なども検討しましょう。

- 省エネルギー・代替エネルギー対策: エネルギー価格高騰への耐性を高めるため、自社のエネルギー使用を見直します。工場やオフィスでLED照明や高効率空調を導入したり、生産設備の省エネ化改修を行うことで電力消費を削減できます。補助金を活用して太陽光発電設備を導入し、自家消費電力を賄う企業も増えています。また、ピーク時間帯の電力使用を避ける運用や、需要に応じて機械稼働を調整することでエネルギーコストの削減を図ります。国や自治体も中小企業向けに省エネ設備導入補助金など支援策を用意しているため、積極的に情報収集し活用するとよいでしょう。エネルギー価格は外部要因で左右されますが、自社の省エネ努力によりコスト増の影響を和らげることが可能です。

- 人材マネジメントと生産性向上: 労働需給ひっ迫による人件費上昇に対応するには、省力化投資と人材への投資の双方が重要です。省力化の面では、業務のデジタル化・自動化を進めて少人数でも回る業務フローを構築します。例えば、ITツールやAIサービスを導入して事務作業を効率化したり、製造現場で自動化機器を導入して人手依存を減らす取り組みです。一方、人材面では従業員の多能工化や研修によるスキル向上を図り、生産性を上げつつ限られた人員で高付加価値を生み出せる体制を作ります。テレワークや柔軟な勤務体系の導入も、人材確保と定着には有効です。賃上げについても闇雲に拒むのではなく、賃上げが生産性向上に繋がる好循環を目指し、優秀な人材の流出を防ぐことで結果的に競争力強化を図ります。

- 各種支援制度・補助金の活用: 国や自治体はインフレやコスト高騰に苦しむ中小企業支援のため、さまざまな補助金・助成金制度を用意しています。それらを上手に活用することで、負担軽減や設備投資の後押しを受けられます。代表的なものに、「ものづくり補助金」(生産性向上のための設備投資支援)、「事業再構築補助金」(業態転換や新事業展開の支援)、「IT導入補助金」(業務効率化のITツール導入支援)などがあります。また、エネルギー価格対策としては中小企業向けの電気・ガス料金支援策や、省エネ設備導入補助もあります。さらに、人件費補助として一定の要件を満たす賃上げを行った企業に税制優遇を与える制度や、従業員に対するインフレ手当の支給に関する助成金情報も確認すると良いでしょう。これら支援策は年度によって新設・変更されるため、中小企業庁や自治体の発表をチェックし、自社が利用可能なものは積極的に申請することが肝要です。

以上のように、中小企業経営者はインフレを他人事と捉えず、自社の価格政策やコスト構造、人材戦略を点検して柔軟に対応策を講じることが求められます。インフレ局面を乗り越える工夫を重ねることで、逆に競合との差別化や収益力向上のチャンスにも繋がるでしょう。

個人のインフレ対策と資産防衛策

インフレは企業だけでなく家計にも大きな影響を与えます。物価上昇により現金の価値が目減りするため、個人としても資産をインフレから守る意識が重要です。インフレ下では現金や預金の実質的な価値が低下します。例えば、毎年2%ずつ物価が上がる環境では、5年後には100万円の現金の購買力が約90万円分にまで目減りしてしまいます。したがってインフレ時には、手元資金を単に預貯金で置いておくよりも、インフレに強い資産に振り向けて運用し、資産価値を目減りから防ぐことが重要になります。ここでは、個人が取り得る具体的なインフレ対策(資産防衛策)を紹介します。

- 株式への投資: 株式は一般にインフレに比較的強い資産とされています。インフレ局面でも企業は製品価格の引き上げ等で名目売上を増やせるため、優良企業の株式価値は長期的に物価上昇を上回るリターンを生む傾向があります。実際、近年の日本株式市場はインフレ下でも堅調で、2023年には日経平均株価がバブル崩壊後約33年ぶりに33,000円台を回復するといった高値を記録しました。インフレによる実質金利低下も株式に追い風となり得ます。ただし短期的には景気動向にも左右されるため、分散投資や長期保有の観点で株式投資を行うことが望ましいでしょう。

- 不動産への投資: 不動産(住宅や土地、REIT〈不動産投資信託〉など)も、インフレに強い実物資産の代表例です。物価上昇時には不動産の賃料や価格も上昇しやすく、名目資産価値の維持・向上が期待できます。日本でもコロナ禍からの経済回復とインフレを背景に不動産市況は持ち直しつつあり、2024年の公示地価では全国平均が前年比+2.3%上昇と33年ぶりの高い伸び率を示しました。都市部の商業地や住宅地を中心に地価が上昇しており、不動産はインフレヘッジと資産保全の両面で有効な選択肢です。ただし不動産は流動性が低く初期投資も大きいため、投資信託型のREITを利用するなどして手軽に分散投資する方法も検討されます。

- 金(ゴールド)やコモディティ: 金地金や金関連ファンド、商品先物(コモディティ)も伝統的なインフレ耐性資産です。金は「インフレに強い代表資産」と呼ばれ、法定通貨の価値下落時に相対的に値上がりしやすい傾向があります。事実、国内金価格は近年上昇基調にあり、2023年末には1グラム当たり1万円を超える史上最高値を記録しました。また、原油や穀物などコモディティ価格もインフレ局面で上昇しやすく、資源価格高騰期には関連投資が高いリターンを生む場合があります(参考:WTI原油先物価格はウクライナ危機後の2022年に一時1バレル=120ドル超まで急騰しました)。ただしコモディティは価格変動が大きく専門的な知識も必要なため、個人が投資する場合はコモディティ連動型ETFや投信などを活用し、ポートフォリオの一部に組み入れる程度に留めるのが無難です。

- 物価連動国債: 物価連動国債(日本国債の一種)は、その名の通り物価指数(CPI)に連動して元本や利払い額が調整される債券です。インフレになると償還時の元本額や利息が増える仕組みのため、インフレによる実質的な元本目減りを防ぐことができます。たとえば一般的な固定金利債券はインフレで実質利回りが低下しますが、物価連動債であれば名目支払い額が増えるため実質利回りを維持できます。日本では個人向けの物価連動国債も証券会社等を通じて購入可能です。超低金利の昨今では利子そのものは小さいものの、安全資産でインフレヘッジ効果を得られる点で資産ポートフォリオの安定化に役立つでしょう。

- NISAの活用による資産運用: 上記のようなインフレ耐性資産へ投資する際には、ぜひNISA(少額投資非課税制度)を活用しましょう。NISA口座で運用すれば、株式や投資信託、ETFなどから得られる配当・売却益が非課税となり、手取りリターンを高めることができます。特に2024年からスタートした新NISA制度では、非課税保有期間が無期限化され、年間投資枠は合計360万円、非課税保有限度額は生涯で1,800万円(うち成長投資枠1,200万円)まで大幅拡充されましたた。この制度改正により、より長期・大容量の資産形成が非課税で可能となっています。インフレに強い資産へ長期投資する際には、新NISA口座を活用することで複利効果を最大化できるでしょう。例えば、インフレに強い株式インデックスファンドや金連動ETF、不動産関連リートなどにNISAで投資し、中長期的に運用益非課税の恩恵を受けるのは有効な戦略です。特に若い世代にとっては、「貯蓄から投資へ」の流れの中でNISA制度を使いこなし、インフレに負けない資産づくりを始めることが大切です。

以上の対策を組み合わせることで、個人としてインフレによる資産価値の棄損を最小限に抑え、むしろインフレ環境を利用した資産拡大も期待できます。ただし、各資産には価格変動リスクや流動性リスクがありますので、自身のリスク許容度やライフプランに応じて投資配分を検討してください。インフレに強い資産を持つ一方で、生活防衛資金は預貯金で確保するなど、バランスの取れた資産運用を心掛けることが重要です。

今後の見通しと今から取れるアクション

足元のインフレ率は高止まりしていますが、この先も当面はインフレとの付き合いが続くと見られます。政府・日銀の見通しにあるように2025年頃まで物価上昇率2%以上が続く可能性が高く、たとえインフレ率がピークアウトしても従来のようなゼロ近辺の低インフレに戻る公算は小さいでしょう。一方で、賃上げの広がりや生産性向上によって良質なインフレ(賃金も上がり経済が拡大する中での適度な物価上昇)に繋げられるかが問われています。企業物価や輸入物価の上昇は一巡しつつありますが、サービス価格や人件費上昇によるコアインフレは根強く、今後も「慢性インフレ時代」への備えが必要です。

中小企業にとっては、インフレを前提とした経営計画への転換が求められます。具体的には、引き続き原価管理と価格転嫁の徹底、業務効率化投資による生産性向上、そして財務基盤の強化が重要です。金利上昇リスクにも備えて余裕ある資金繰りを確保しつつ、持続的に賃上げできる体力をつけることで、人材確保と競争力維持に努めましょう。また、取引先や顧客との関係では価格交渉力を高め、公正な取引慣行の下で適正な利益を確保できるよう働きかけることも必要です。幸い政府も「価格転嫁円滑化施策」などで中小企業を支援していますので、活用できるリソースは最大限利用し、攻めと守りの両面からインフレ耐性の高い経営を目指してください。

個人においても、従来以上に自分の資産を能動的に運用・管理する姿勢が大切です。特に現役世代の方は、インフレ下で現金預金の価値が目減りし続けるリスクに備え、早めに資産運用を始めることを検討しましょう。幸いNISA拡充など追い風もあり、小口からでも株式や投資信託にコツコツ投資しやすい環境が整っています。「貯めるだけ」から「増やす・守る」へ発想を転換し、インフレに強い資産をポートフォリオに組み入れてください。例えば、これまで投資経験がない方も、まずはインデックスファンドへの積立投資をNISAで始めてみる、余裕資金で金や世界株式に分散投資する、といった一歩を踏み出すことをお勧めします。

最後に、インフレ時代における資産運用の心強い味方として、証券会社の活用があります。特に初心者の方は、操作が分かりやすくサポートも充実した証券会社を選ぶとよいでしょう。例えば DMM.com証券 は初心者にも使いやすいサービスを提供しており、スマホから簡単に少額投資を始めることができます。インフレに負けない資産形成を目指すなら、このようなプラットフォームを活用しつつ、早め早めの行動で将来の安心を積み上げていきましょう。

参考文献・資料(抜粋)

- 総務省統計局「消費者物価指数(全国)」年平均値・月次値(2022~2024年)stat.go.jpmhlw.go.jp

- 日本銀行「経済・物価情勢の展望(2025年1月)」(物価見通し)boj.or.jp

- 東京商工リサーチ「価格転嫁に関するアンケート調査」データ(2024年2月)tsr-net.co.jp

- 東京商工リサーチ「物価高が起因した倒産動向」データ(2023年)tsr-net.co.jp

- ニッセイ基礎研究所「消費者物価(全国)レポート」(2025年1月24日公表)nli-research.co.jp

- 野村アセットマネジメント「なぜ今、資産運用が必要なの? インフレ篇」(2023年)nomura-am.co.jp

- 田中貴金属工業「国内金価格 推移データ」(2023年)nanboya.com

- 国土交通省「令和6年地価公示」(2024年)および東洋経済オンライン解説記事toyokeizai.net

- 金融庁「新NISA制度に関する説明資料」(2023年)navinavi-hoken.com

- その他:日経平均株価・原油価格の推移、市場動向に関する各種レポートbloomberg.co.jp

が上昇を続け){kind=link}