日本のメガソーラーはなぜ中国製パネルだらけなのか?

国内の大規模太陽光発電(メガソーラー)事業では、中国製の太陽光パネルが圧倒的シェアを占めている。2012年に始まった再生可能エネルギー固定価格買取制度(FIT)の高価格設定を契機に、コスト競争力で勝る中国勢が日本市場に続々と参入したためだ。その結果、日本は大量の中国製設備に依存し、高額な買い取り費用が国民負担となる一方、安全保障上のリスクも指摘される状況に陥っている。本稿では、メガソーラーに中国製パネルが蔓延した構造的背景を政策・ビジネス・安全保障・環境の4面から検証し、今後の課題と対策を探る。

FIT制度の仕組みと40円/kWhの衝撃

日本の再生エネ普及を促進するため、2012年7月にFIT制度(Feed-in Tariff:固定価格買取制度)が導入された。電力会社が再エネ電力を一定期間・固定価格で買い取ることを義務づけ、発電事業者の利益を保証する仕組みだ。その柱となったのが太陽光発電への高額な買い取り価格である。特に非住宅用(10kW以上)の太陽光は1kWhあたり40円(税抜)という破格の初年度価格が設定され、市場に衝撃を与えた。当時の欧州諸国のFITと比べ「2倍以上」もの高値で、日本は世界最高水準級に優遇された市場になったとされる。

この40円/kWhという水準は、太陽光設備の設置コストや利潤を考慮して決められたものだが、結果的に事業者に過大な利益機会を与えた。実際、FIT初年度の2012年度に40円(税抜)/kWhで認定を受けたメガソーラー案件は、その後の制度改正まで長く「40円案件」として特権的な地位を占めることになる。翌2013年度は36円、2014年度は32円と段階的に引き下げられたが、いずれも当時の太陽光パネル価格に照らして高利率であり、全国でメガソーラー投資ブームを引き起こした。

FIT制度開始直後、内外から資本が雪崩れ込み、メガソーラー事業への参入ラッシュが起きた。特に海外からは「日本は高値で電気を買い取ってくれるゴールドラッシュの場」と映り、欧米やアジアの再エネ企業が続々と日本市場に上陸した。なかでも目立ったのが中国企業の大量参入である。高品質よりも低コストを武器に世界市場を席巻していた中国勢にとって、利益が約束された日本のFIT市場は格好の獲物だった。

初年度40円のインパクト:2012年度、非住宅用太陽光の買取価格40円/kWh(20年間固定)は当時世界最高水準であり、日本の再エネ市場に国内外から投資マネーが殺到した。特に低コスト競争力を持つ中国企業の参入が相次ぎ、以後のメガソーラー事業を席巻する端緒となった。

こうしてFIT制度は太陽光発電の急拡大を促したものの、その副作用も大きかった。発電コストに見合わない高値設定によって、本来なら成立し得ない採算の案件まで乱立し、電力利用者の負担となる賦課金総額は年々膨張している。2019年度時点で再エネ賦課金の総額は約3.6兆円に達し、その7割近く(約2.5兆円)が太陽光発電、特に初期の高単価認定案件に充てられていた。これは国民負担を根雪のように固定化する「時限爆弾」とも言える構造であり、政府は後述のように制度見直しを迫られていくことになる。

中国勢が席巻した理由(コスト構造・シェア80%の実態)

なぜ中国企業がここまで日本のメガソーラー市場を独占するに至ったのか? その背景には、太陽光パネル製造における世界的なシェア構造とコスト競争力の圧倒的な差がある。

過去10年以上、太陽光パネルの生産拠点は日本・欧米から中国へ大きくシフトした。中国政府は太陽光を戦略産業と位置づけ、土地の優先提供や税関税の減免、電力料金の優遇など手厚い支援策で国内メーカーの大量生産投資を後押しした。その結果、安価な労働力と石炭火力によるエネルギーを背景にした「安価なサプライチェーン」が中国国内に構築され、世界市場を席巻したのである。一方、日本勢は2000年代に一時世界シェア50%を占める先行者だったが、中国など海外勢の台頭に押されて直近では1%未満にまで落ち込んだ。国内メーカー(シャープ、京セラ、三菱電機など)も相次いで太陽電池事業の縮小・撤退に追い込まれ、多くは製造拠点を中国に移すかOEM調達に依存する状況となった。

こうした世界的動向の中、日本のFIT制度は中国製パネルにとって極めて好都合な市場環境だった。販売価格(売電単価)が国によって保証されている以上、発電事業者は初期コストを可能な限り抑えて利ザヤを稼ごうとする。そのため性能よりも低価格のパネル調達が優先され、結果として当時世界で最安水準だった中国メーカー製の採用が圧倒的に多くなったのである。例えば政府系資料でも「国内市場も中国製パネルが席巻し、(国産の)製造技術面での優位性も崩れた」と総括されている。実際、メガソーラー向け大手の中国メーカー(ジンコソーラー、トリナソーラー、JAソーラーなど)は、日本の商社や施工業者を通じて大量のパネルを供給し続けている。

世界全体で見ても、太陽光パネルのサプライチェーンに占める中国の存在感は突出している。国際エネルギー機関(IEA)の2022年報告によれば、ポリシリコン・ウエハー・セル・モジュールといった主要工程の設備製造能力の80%以上を中国が握っている。これは中国の世界需要シェア(約35%)を遥かに超える偏重であり、「世界が太陽光パネルの供給をほぼ中国に依存する状況」と指摘されている。中国はこうした大規模生産によって太陽光発電コストを2010年比で80%以上も低下させ、クリーンエネルギーの普及に貢献した反面、供給源が一極集中する脆弱性が問題視されている。

日本においても、設備コストの低下は歓迎すべき点であるものの、その恩恵の多くは海外メーカーに流出している。FIT開始後のメガソーラー建設ラッシュで国内に設置されたパネルの大半は輸入品であり、その調達費用は最終的に電気利用者全員が賦課金として負担している構図だ。つまり、日本国民が高額な電気料金を支払って中国企業の利益を支えている側面がある。「再エネ賦課金で国民負担が増える一方、中国を利する」との批判が出るゆえんである。このような構造的課題は、次章以降で述べるような様々な弊害を生んでいる。

中国製パネルのコスト優位: 太陽光パネル製造の主要工程の8割超を中国が担う現状では、大規模生産によるコスト低減効果を中国勢が独占している。日本市場でもFITによる高収入が保証される中、事業者は最安の中国製を調達するインセンティブが強く、結果としてメガソーラー案件の大半が中国製パネルで占められた。

咲洲・Sky Solarなど象徴的案件とSPV転売スキーム

日本のメガソーラー事業に中国資本が深く入り込んだ具体例として、大阪市・咲洲(さきしま)メガソーラー案件がよく取り上げられる。大阪市は2012年、市有地(南港北の埋立地)を活用した2MW規模の太陽光発電事業者を公募し、当初は地元の伸和工業・日光エナジー開発の共同企業体が落札した。ところが翌2013年、この共同体が合同会社(SPV=特別目的会社)に事業を承継すると、出資者の一人だった日光エナジーが離脱し、代わりに上海電力日本株式会社が新たに参加した。つまり契約上は日本企業コンソーシアムだった事業が、いつの間にか中国国有企業(上海電力)の日本法人に実質乗っ取られる形となったのである。

この経緯について大阪市は市民に十分な説明を行っておらず、「市長(当時:橋下徹氏)が中国企業に便宜を図ったのではないか」と批判する声も上がった。上海電力側は咲洲での成功を「中国の一帯一路政策の成果」と喧伝し、以後の日本各地での大型案件受注の足掛かりにしたという。実際、上海電力は大阪の他にも茨城県や京都府など複数のメガソーラーに関与しているとされる。大阪咲洲の契約自体は一応の法的手続きを踏んだものだったが、行政の想定を超えた外国資本の参入により、地域住民への説明責任や契約透明性の面で課題を残したケースと言える。

香港に本社を置く独立系発電事業者 Sky Solar Japan(SSJ) は、創業者の蘇維利(Weili Su)氏が2006 年に欧州で立ち上げた Sky Solar グループを母体に、2009 年10 日に日本法人を設立して市場参入した。FIT 開始直後の2012 年には 茨城県美浦村・熊本県宇土市など最大20 カ所で 2 MW 級プロジェクトを計画し(PVeye(2012年7月号)、地方自治体と連携してメガソーラー開発を加速させた。業界調査 Solarplaza によると 2015 年時点の運転中発電所は34 サイト で、国内ポートフォリオ数第4位に位置づけられている。その後は容量拡大にシフトし、2022 年3月の大阪ガスとの共同リリースで「完成17 万 kW、所有・運営11 万 kW」 を公表、同年8月には 非FIT案件を含む10 サイトの共同開発 にも合意した。公式サイトでも「国内トップクラスの IPP」を掲げ、PPA 型事業を推進してい-。SSJ は資本金51 億円の日本法人だが親会社は香港籍の Sky Solar Holdings で、中国・香港系資本による “海外資本主体のIPP” が地方の遊休地を活用して国内に浸透している ことが、大阪・咲洲案件と並び象徴的といえる。

さらに見逃せないのは、FIT初期の高単価案件を巡る権利転売ビジネスの横行である。2012~2014年度に40円・36円・32円で認定された案件は極めて有利な売電権利だったため、発電所を稼働させず権利だけ保持する事業者が多数出現した。太陽光発電協会(JPEA)が2018年に実施した緊急アンケートでは、「稼働できない可能性が高い」未稼働案件が92件/約2.28 GWに上ると報告されている。こうした事業者の一部は、設備認定を保有するSPV(合同会社等)を他社へ譲渡し、いわゆる 「高額FIT権」のプレミア転売 で利益を得ていたとされる。

この過程で、土地権利の不備や計画未達などを理由とするトラブル報告も相次ぎ、「再エネ版の不動産バブル」と揶揄された。未稼働案件が温存されれば、本来市場に出るはずだった電力供給が遅れるだけでなく、将来稼働した際に国民負担が膨張するリスクがある。政府は2018年の制度改正で、長期未稼働案件のFIT認定に買取価格減額(40円→21円/18円)や運転開始期限を設定し、一定の歯止めをかけた。結果として大半の“塩漬け案件”は淘汰されたが、高単価で認定された初期案件の累計容量 5,369 万kW(53.7 GW)は依然として国民負担の根雪になっており、試算では20年間で約3.6 兆円の買取費用を要する。制度の想定を超えたインセンティブ設計が、一部事業者や海外投資家へ超過利潤をもたらした構図は否めない。

こうした未稼働案件の温存により、本来市場に出るはずだった電力供給が遅れただけでなく、将来的にそれらが動き出せば莫大な国民負担が発生するリスクも抱えていた。政府は2018年の制度改正で長期未稼働案件のFIT認定取り消しや買取価格減額に踏み切り、一定の歯止めをかけた。実際、期限までに工事着手しない案件は調達価格を大幅に引き下げられることとなり、例えば2012年認定でも2019年度着工なら買取単価は40円→21円に減額される仕組みが導入された。この措置により大半の“塩漬け案件”は淘汰されたが、それまでの間にFITバブルで潤った一部事業者が存在したのも事実だ。初期高単価案件の認定容量は合計で約5,369万kW(53.7GW)にも達し、これらが20年間に約3.6兆円もの買い取り費用を要する計算になっていた。制度の想定を超えた投機的スキームにより、本来得られるべき国民の利益が一部企業や国外投資家に流出した構図は否めない。

“再エネ利権”の真偽—大阪訴訟・秋本事件の比較

メガソーラーを巡るこうした構造から、生じた利益や便宜を指す「再エネ利権」という言葉も聞かれるようになった。再エネ推進政策の陰で特定の企業・団体が過大な利益を得たり、政治家と業者の癒着が起きたりしているのではないか、という指摘である。果たして再エネ利権は実在するのだろうか? ここでは象徴的な二つのケースを比較してみたい。

一つは前述の大阪・咲洲メガソーラー問題である。橋下徹市長の時代に外国企業(上海電力)を参画させたことについて、「市長が中国企業に便宜を図った」との批判が一部で起こり、住民監査請求や議会での追及も行われた。しかし現時点まで、この件で違法な金銭授受や明確な汚職の事実は確認されていない。上海電力の参入プロセス自体は契約上認められた出資譲渡であり、行政手続き的にはグレーゾーンだったものの、少なくとも個人的な賄賂や斡旋利得があった証拠は出ていない。ただ、市民への説明不足や外資への情報漏洩リスクなどガバナンス面の問題は残り、「公共インフラ事業への外国企業参入」というセンシティブな案件を随意契約的に処理したことへの不信感が利権疑惑としてくすぶっている状況だ。

これに対し、もう一つは実際に刑事事件に発展した秋本真利議員(元衆院議員)汚職事件である。こちらは再生エネ利権の実在を裏付ける決定的証拠とも言える。秋本氏は自民党所属で、脱原発派の異端児とも評され再エネ推進に熱心だったが、2023年に洋上風力発電事業を巡り約7,200万円の賄賂を受領した容疑で逮捕・起訴された。起訴状によれば、秋本氏は特定の風力発電会社から現金提供を受ける見返りに、国会でその会社に有利になるような質問を行うなど便宜を図ったとされる。2024年11月の初公判で秋本被告は無罪を主張したものの、現金受領自体は認めており、政界を巻き込んだ大規模汚職事件として注目されている。

この二つのケースから浮かび上がるのは、再エネ利権を巡る疑惑は党派を問わず存在し得るという点だ。大阪の件では地方自治体トップと外資企業との関係が問題視され、秋本事件では国会議員が国内企業から賄賂を受け取った。前者は証拠不十分で「噂」の域を出ないが、後者は明確に司法の場で争われている。いずれにせよ、再エネ事業の巨額投資と利益配分を巡って不正が起きる土壌があることは否定できない。国民負担で支えられる再エネ政策だけに、透明性の高い制度設計と監視体制が不可欠だろう。再エネ利権という言葉が独り歩きして健全な議論を阻害しないよう、事実に基づく検証と是正が求められる。

サイバー&経済安保リスク(インバーター事例)

中国製設備の大量導入は、サイバーセキュリティや経済安全保障の観点からもリスクをはらんでいる。特に懸念されるのが、太陽光発電システムに組み込まれるパワーコンディショナー(インバーター)などの機器だ。2025年5月、ロイター通信の報道により、米国や欧州の送電網に接続された中国製ソーラー機器の一部から、製品仕様に記載されていない不審な通信デバイスが見つかったことが明らかになった。アメリカの専門家がグリッド接続中のインバーターを分解調査したところ、外部と通信可能な隠しモジュール(セルラー通信機器など)が組み込まれており、通常設置するファイアウォールを迂回してリモートで機器を操作できる可能性が指摘されたのだ。実際、その気になれば第三者が遠隔からインバーターを一斉停止させ、電力網を不安定化させることも技術的には可能であり、「電力網を物理的に破壊し得る抜け穴が内蔵されているようなものだ」との専門家コメントも報じられた。

この事態に米エネルギー省も調査を開始し、公には認めていないもののリスク評価を進めているという。中国政府は「根拠のない中傷」と反発しているが、米中対立が深まる中でインフラ機器への不信は高まるばかりだ。日本でも、野党議員が国会で「中国製機器が送電網に接続されることでサイバー攻撃の標的となる可能性が高まる」と政府に警鐘を鳴らすなど、政治レベルでの問題提起が始まっている。世界大手インバーターメーカーの一社であるHuawei(華為)製品は国内でも広く流通しており、もしこれらに“見えない通信装置”が仕込まれていれば重大な安全保障上の脅威となりうる。

経済安保の観点では、供給源の一国集中もリスクとなる。太陽光パネル製造に必要な素材(ポリシリコン等)から完成品まで中国依存度が極めて高い現状は、地政学的緊張下では大きな弱みだ。仮に貿易摩擦や有事で中国からの供給が途絶すれば、日本の再エネ導入計画は頓挫しかねない。また、中国製パネルの一部には新疆ウイグル自治区産の原料が使われている可能性が指摘され、人権問題から輸入規制の議論も起きている。欧米では既に「脱中国」へサプライチェーンの再編が進みつつあり、安全保障と人権・環境を包括した調達基準づくりが課題となっている。

このように、単に安いからと中国製一辺倒で突き進むことは、電力インフラの脆弱性という大きな代償を伴う。日本政府も2022年に経済安全保障推進法を施行し、重要インフラ調達に関するリスク評価を強化している。再エネ分野も例外ではなく、将来的には設備調達時に国産・多国分散やサイバー対策を考慮した入札要件を導入することも検討課題となるだろう。

ペロブスカイト戦略と脱中国サプライチェーン

以上の課題を踏まえ、日本は脱中国依存の再エネ供給網を構築すべく、新たな技術と産業戦略に活路を見出そうとしている。その中核が、次世代太陽電池と称されるペロブスカイト太陽電池の実用化・量産プロジェクトだ。

ペロブスカイト太陽電池は、特殊な結晶構造(ペロブスカイト型構造)を持つ化合物を光吸収層に用いる新型の太陽電池である。2009年に桐蔭横浜大学の宮坂力教授らが発明した日本発の技術で、軽量・薄型でフレキシブルに曲げられるうえ、製造コストが低いという特長を持つ。従来は屋根や広大な土地が必要だった太陽光パネルを、ビル壁面や窓、車体など様々な場所に設置できる可能性があり、応用範囲が格段に広がると期待される。また主要原料の一つであるヨウ素は日本が世界第2位の生産量を誇る資源であり、素材供給面でも他国に比べ優位性がある点は見逃せない。つまり国産技術による国産資源活用で、中国に頼らない太陽光パネル産業を興せるチャンスがあるということだ。

経済産業省は2024年11月、「次世代型太陽電池戦略」をとりまとめ、本格的にペロブスカイト普及に乗り出した。この戦略では2040年までに国内約20GW、海外500GW以上のペロブスカイト導入を見込む目標を掲げ、2040年時点の発電コストを10~14円/kWhにまで下げることを目指すとしている。政府は官民協議会を設置して研究開発から実証まで一貫支援し、2025年度には民間企業による初の量産ライン稼働も予定されている。既に積水化学や東レなど国内企業が相次いで参入表明し、NTTやホンダも関連開発に乗り出すなど、オールジャパン体制で巻き返しを図る構えだ。

特筆すべきは、この戦略が単なる技術開発支援に留まらず、強靱な国内サプライチェーン構築を明確に打ち出している点だ。ペロブスカイト電池の製造装置や素材(フィルム基板等)については「特に重要なものは国内において生産体制を確立させる」とし、人材や製造装置の海外流出で競争力を失った過去の反省から、知的財産の戦略的管理も含めた包括的な産業育成を目指すとしている。また、当初から海外市場展開を視野に入れ、同志国(価値観を共有する国)と連携した国際標準づくりや非価格要素の評価制度の構築も提唱している。非価格要素とは具体的に「脱炭素(製造過程のCO₂排出抑制)」「安定供給(一国依存回避)」「資源循環(リサイクル推進)」などであり、価格だけでなく環境・安全保障面の価値を適切に反映できる市場設計への転換を図る考えだ。

これらの施策は、日本が再び太陽光産業で主導権を握る挑戦とも言える。もちろん課題も多い。ペロブスカイト太陽電池は耐久性や大面積製造など技術的ハードルが残っており、中国や欧州でも複数のスタートアップが競っている分野だ。加えて、既存のシリコン型パネル市場で先行する中国勢が同分野に参入してくる可能性も高い。だが、日本には材料・化学分野の強みや豊富な研究蓄積があり、国策として推進する意義は十分にある。仮に国内でペロブスカイトパネルの大量生産が実現すれば、メガソーラー向けを含む太陽光設備のサプライチェーンを脱中国化し、経済安全保障上のリスクを大きく低減できるだろう。また、新技術で世界市場を獲得できれば、長年停滞していた太陽光関連の国内製造業が復活し、雇用や投資の面でもプラスになる。

要は、日本が直面する「中国製パネルだらけ」の現状を打破するには、自前の競争力ある製品と多角的な調達戦略が欠かせないということだ。ペロブスカイト戦略はその核心を突くものであり、国民負担の軽減と安全保障の確保を両立させる試みとして注目される。

まとめ&提言(政策オプション・取材先リスト)

日本のメガソーラーが中国製パネルだらけになった背景には、政策的誘導の過剰さ(FITによる高価格保証)と市場の論理(最安コスト製品の寡占)が交錯した結果があった。国策として再エネ導入を急増させたこと自体は脱炭素社会に向け評価すべきだが、その進め方が国産産業の空洞化と国民負担の増大、そして安全保障上の懸念を招いたことは否めない。これら構造的課題を是正し、持続可能な形で再エネ拡大を図るには、以下のような多面的な政策対応が求められる。

〈政策オプション提言〉

- ①調達制度の見直し: 価格一辺倒だったFIT/FIP制度を改革し、機器調達時に非価格要素(安全保障・環境負荷など)の評価を組み込む。具体的には入札要件に国内製品比率やカーボンフットプリント情報の開示を求め、単純に安値・高利回り案件だけが得をする仕組みを改める。

- ②国民負担の抑制策: 未稼働案件への対処のように、将来的な賦課金負担を増大させない管理を徹底する。認定後一定期間内の運転開始義務づけや不当転売の禁止などを強化し、「FITバブル」の再来を防ぐ。また既存の高額FIT案件についても、状況によってはさらなる買取価格調整や期間短縮を検討する。

- ③経済安全保障の強化: 重要インフラ機器(インバーター等)については、政府主導でサイバーセキュリティ審査を実施し、リスクの高い製品を排除・代替する仕組みを整える。例えば通信機能の有無やバックドアの検証を義務づけ、必要に応じてファームウェア更新や機器交換の支援を行う。併せて、電力系統への接続基準にセキュリティ項目を追加し、事業者任せにしない統一基準を策定する。

- ④国内産業育成と国際連携: ペロブスカイト太陽電池をはじめとする次世代技術の開発・量産を官民一体で推進し、国内に強靱なサプライチェーンを構築する。研究開発段階から国際協調(米欧やアジアのパートナー国)を図り、中国以外での多元的な生産ネットワークを形成する。加えて、太陽光パネルのリサイクル・廃棄対策など環境面でのルール作りでも主導権を取り、品質と持続性で勝負できる市場環境を整える。

- ⑤透明性確保と監視: 再エネ関連事業の契約や補助金交付について、情報公開と監査を徹底し、利権化や腐敗の芽を摘む。大規模案件では地域住民への説明会開催や第三者機関のチェックを義務づけ、行政と事業者の不透明な関係を防ぐ。また、政府内に再エネ事業の不正監視チームを設置し、秋本事件のような贈収賄や不適切な利益供与が無いか常時モニタリングする。

以上のような施策を総合的に講じることで、「安価な再エネ導入」と「経済安保・産業競争力」の両立を目指すことが可能となるだろう。太陽光発電は2050年カーボンニュートラルに向け不可欠だが、その基盤が脆弱であっては本末転倒だ。日本が直面した課題から教訓を学び、次なる10年で持続可能かつ自主自立的な再エネ拡大モデルを構築できるか否か──まさに正念場と言える。

〈取材先リスト〉(本記事執筆にあたって今後取材を検討すべき関係者)

- 資源エネルギー庁 新エネルギー部門の担当官: FIT制度の経緯や次世代太陽電池戦略について政策当局の立場から見解を伺う。

- 一般社団法人 太陽光発電協会(JPEA)担当者: 国内の太陽光市場動向や国産メーカーの現状、中国製品への業界の受け止めなどをヒアリングする。

- 国内太陽光パネルメーカー幹部(例:長州産業株式会社など): 国産パネルメーカーとして中国製品とのコスト競争やペロブスカイトへの取り組み、行政支援への要望を聞く。

- サイバーセキュリティ専門家(例:経産省サイバーセキュリティセンター顧問等): インバーターの通信機器問題や電力インフラ防護の観点から、現状のリスク評価と必要な対策について意見をもらう。

- エネルギー政策・経済安全保障の有識者(例:シンクタンク研究員や大学教授): 再エネ利権やサプライチェーン依存の問題を中立的に分析してもらい、政策提言の妥当性や今後の見通しについて評価を仰ぐ。

以上の取材を通じて、さらに踏み込んだ事実関係の解明と議論の深化を図りたい。

よくある質問(FAQ)

Q. 日本のメガソーラー事業にはなぜ中国製パネルが多いのですか?

A. 最大の理由は価格の安さと大量供給力です。中国メーカーは政府支援の下で太陽光パネルを大規模生産し、世界最安クラスの価格で供給しています。2012年に日本でFIT(固定価格買取制度)が始まった際、売電価格が非常に高く設定されたため、発電事業者はコストを抑えるべく安価な中国製パネルをこぞって採用しました。その結果、日本のメガソーラー現場では中国製が多数を占めるようになったのです。

Q. FIT制度とは何ですか? 高額買取価格が設定された理由は?

A. FIT制度(Feed-in Tariff)とは、再生可能エネルギーで発電した電力を電力会社が一定価格で買い取ることを義務づけた制度です。日本では2012年に導入され、特に太陽光については初年度に1kWhあたり40円という高い価格が設定されました。この高額買取は、当時再エネ導入を加速させるため「投資インセンティブを与える狙い」で決められたものです。しかし結果的に事業者に過大な利益をもたらし、国民負担が増える副作用も指摘されています。現在では当初のような高値買取は見直され、新規案件は大幅に買取価格が引き下げられています。

Q. 咲洲メガソーラー問題とは何が起きたのですか?

A. 咲洲メガソーラー問題は、大阪市の埋立地・咲洲で行われたメガソーラー事業に中国企業(上海電力)が途中から参入した経緯を巡る騒動です。2012年に日本企業コンソーシアムが落札した事業が、後に設立された合同会社へ引き継がれ、その出資者として上海電力日本株式会社が加わりました。市民への説明が不十分なまま外国企業に事業主体が変わったため、「市が中国企業に便宜を図ったのでは」との批判が出たのです。違法な点は確認されていませんが、行政手続きの透明性という面で問題視されたケースです。

Q. 中国製の太陽光設備にサイバー面の危険はありますか?

A. はい、一部指摘されています。特にパワーコンディショナー(インバーター)などに関して、2025年にロイター通信が「中国製インバーターから未公表の通信機器が見つかった」と報じました。この通信モジュールを悪用すれば遠隔操作で発電所を停止させるなどサイバー攻撃のリスクが高まる恐れがあります。日本国内でも多くの中国製機器が電力網に接続されており、「標的になり得る」との懸念から安全保障の観点で機器調達を見直すべきだとの声も上がっています。

Q. ペロブスカイト太陽電池とは? 中国依存を減らせますか?

A. ペロブスカイト太陽電池は、軽く柔軟で安価に作れる次世代型の太陽電池です。日本人研究者が発明した新技術で、フィルム状にして建物の壁や窓にも設置できるなど応用範囲が広いのが特徴です。主要材料に日本が豊富なヨウ素を使うため、国内生産に向いている利点もあります。政府はこのペロブスカイトを国産戦略の柱に据え、2040年までに国内20GW導入を目標に掲げています。もし量産化に成功すれば、中国製シリコンパネルへの依存度を大きく下げ、サプライチェーンの脱中国に寄与すると期待されています。ただし耐久性向上など技術課題をクリアする必要があり、今後数年の開発競争に勝つことが前提となります。

参考文献

- 資源エネルギー庁「過去の買取価格・期間等(2012年度~2024年度)」(FIT制度)【閲覧2025年7月】enecho.meti.go.jpenecho.meti.go.jp

URL: https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/kakaku.html - ワールドジェットスポーツマガジン(WJSM)「現在、日本のメガソーラー事業の大半は“中国企業”が独占!」(社会・経済, 2022年9月23日)wjsm.co.jpwjsm.co.jp

URL: https://www.wjsm.co.jp/article/public-Economy/a625 - Sky Solar Japan公式サイト「会社紹介・実績」(2021年)www-skysolarjapan-co-jp.pages.devwjsm.co.jp

URL: https://www.skysolarjapan.co.jp - 国際エネルギー機関(IEA)「Solar PV Global Supply Chains 2022」(Executive summary, 2022年)iea.orgiea.org

URL: https://www.iea.org/reports/solar-pv-global-supply-chains - ロイター通信 Sarah Mcfarlane記者「Rogue communication devices found in Chinese solar power inverters」(2025年5月14日)reuters.comreuters.com

URL: https://www.reuters.com/sustainability/climate-energy/ghost-machine-rogue-communication-devices-found-chinese-inverters-2025-05-14/ - 経済産業省「次世代型太陽電池戦略」(官民協議会資料, 2024年11月)enetech.co.jpmeti.go.jp

URL: https://www.meti.go.jp/shingikai/energy_environment/perovskite_solar_cell/pdf/20241128_1.pdf - タイナビ発電所コラム「高額FIT契約を寝かせるのはここまで!未稼働案件への対応」(2020年)tainavi-pp.comtainavi-pp.com

URL: https://www.tainavi-pp.com/investment/solar/177/ - テレビ朝日NEWS「洋上風力発電を巡る汚職事件 秋本被告“受託収賄”で無罪主張」(2024年11月25日)news.tv-asahi.co.jp

URL: https://news.tv-asahi.co.jp/news_society/articles/000386883.html - zeroboard総研コラム 待場智雄「中国製一色ではない住宅用太陽光 – 恐れずに屋根への設置加速を」(2025年7月1日)zeroboard.jp

URL: https://www.zeroboard.jp/column/5737 - U.S. CBP「Withhold Release Order on silica-based products made by Hoshine Silicon Industry(Xinjiang)」(2021 - 06-24)

秋田県内25市町村の現状・構造的課題・実行可能な解決策:議会説明・予算要求・事業設計に直結する包括レポート

エグゼクティブサマリー 本レポートは、秋田県内25市町村について、人口・経済・行財政・医療福祉・交通・防災・エネルギーの現状を一次資料中心で統合し、自治体職員・政策立案者がそのまま議会説明・予算要求・事業設計に転用できるレベルで、実装可能な施策を整理したものである(作成日:2026-02-14)。人口面では、県推計で2026年1月1日現在の総人口875,323人、前年から17,067人の減少、自然減が大きく、社会減も継続している。 25市町村すべてで2025年1月1日→2026年1月1日に人口減 ...

中道改革連合はなぜ大敗したのか?急ごしらえ新党の誤算と選挙戦略の失敗

結論:大敗の背景と主要因 中道改革連合(※以下「中道」)が衆院選で歴史的惨敗を喫したのは、複数の要因が重なった結果です。主な敗因としては、(1) 結党から選挙までの期間があまりに短く、新党の認知浸透が追いつかなかったこと、(2) 支持基盤の融合に時間が足りず、従来の組織票(創価学会票など)を十分にまとめきれなかったこと、(3) 政策メッセージの一貫性不足や「寄せ集め感」への有権者の不信、そして(4) 高市早苗首相の登場による与党側の「旋風」や情報戦で圧倒されたことが挙げられます。以下、これらの要因をデータ ...

沖縄41市町村の現状と課題:地域・類型別にみる人口動態、経済構造、観光依存と持続可能な施策

1. 導入:島しょ県・沖縄の多様な地域構造 沖縄県は、沖縄本島(おきなわほんとう)と宮古列島・八重山列島など周辺離島からなる島しょ県です。本島は北部・中部・南部で地形や人口分布が異なり、周辺には有人離島が点在します。本県の人口は約146.7万人(2024年10月)で3年連続の減少に転じました(出典:総務省「人口推計」2025年4月公表)。特に2024年は前年度比▲0.11%(▲1,674人)と減少幅が拡大し、沖縄でも人口減少への危機感が強まっています。また合計特殊出生率は1.54(2024年)と過去最低を ...

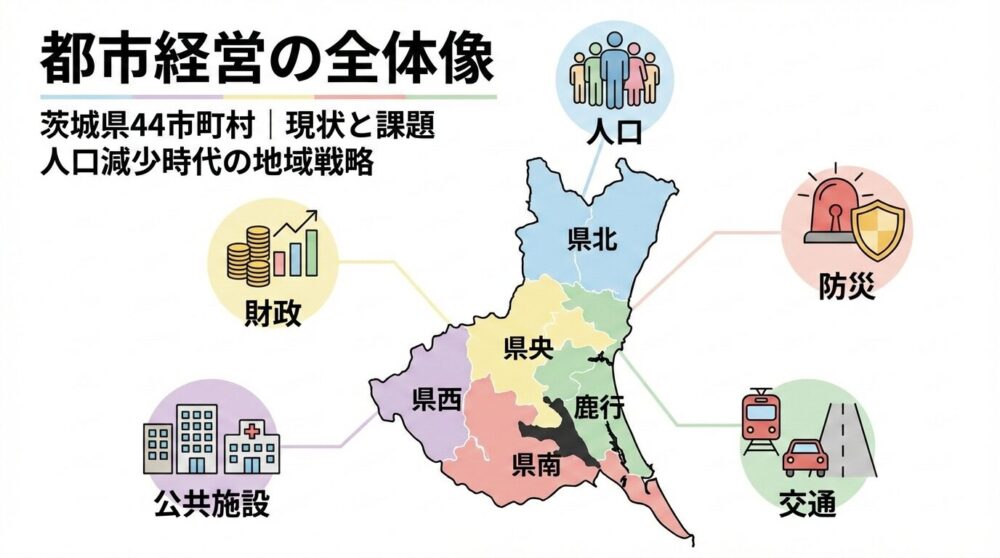

茨城県44市町村の現状と課題をデータで読む――人口減少時代の地域戦略

茨城県は32市・10町・2村の計44市町村から成り、県北・県央・鹿行・県南・県西の5地域に区分されます。2025年10月時点の県人口は約279万1,000人で、9月中に454人減少しました。本記事では、この茨城県の市町村が直面する人口減少・高齢化や産業・財政・インフラなどの課題を、最新データと一次資料から徹底検証し、実行可能な解決策を探ります。結論として、地域ごとの特性に応じた「コンパクト+ネットワーク」戦略や広域連携による行政効率化が鍵となります。その具体像を以下で詳述します。 要点(ポイント): 人口 ...

【衆院選2026】自民「単独過半数」報道が相次ぐ一方、未定層は2〜3割――2月2日時点の情勢と議席レンジ

2026年2月8日投開票の衆議院総選挙は、現時点では自民党が単独で過半数(233)をうかがい、連立(自民+維新)が300前後まで伸ばす可能性を複数の情勢報道が示している。一方で、比例・小選挙区とも未定層が大きく、天候(降雪)や投票率、野党側の候補調整でブレ幅が拡大し得る局面だ。[1][3][7][8] 日程:公示 2026年1月27日、投開票 2月8日。[1][2] 制度:定数465(小選挙区289+比例代表176)。小選挙区と比例代表は同日実 ...

事業では、中国製の太陽光パネルが圧倒的シェアを占めている。2012年に始まった再生可能エネルギー固定価格買取制){kind=link}