ムーディーズ格下げの公式発表内容(理由・格下げ幅・見通し)

2025年5月16日、信用格付け会社大手のムーディーズ・レーティングスは、米国の長期国債格付けを最上位の「Aaa(トリプルA)」から1段階引き下げ、「Aa1」とすると発表しました。これは約13年ぶりの米国債格下げであり、ムーディーズが主要3社の中で最後に米国のトップ格付けを剥奪した形となります。今回の引き下げ幅は1ノッチ(一段階)で、ムーディーズは併せて米国債の格付け見通しを「ネガティブ(弱含み)」から「安定的(Stable)」へと引き上げました。見通しを安定的とした理由についてムーディーズは、「Aa1格付けにおけるリスクは概ねバランスしている」と述べ、当面さらなる格下げの可能性は低いとの判断を示しています。

ムーディーズが今回格下げに踏み切った主な理由は、米国の財政と債務を取り巻く状況悪化への懸念です。公式声明では「過去十年以上にわたり米国の政府債務と利払い負担が他の先進国よりも高水準に拡大している」ことを指摘し、民主・共和両党の政権と議会が巨額の財政赤字と利払い費の増大という傾向を逆転させる措置に合意できずにいる点を批判しました。「現在審議中の財政提案では強力な歳出削減や赤字圧縮は実現しないと見ており、今後10年で更に赤字が拡大する見通しだ。社会保障など義務的経費の増加に対し、政府収入は伸び悩み、大規模な財政赤字が常態化して債務と利払い負担は一段と重くなる。米国の財政パフォーマンスは過去自身の水準や他の高格付け国と比べても悪化していくだろう」と厳しい見解を示しています。ムーディーズはまた、「米国経済は極めて大規模で高所得、水準が高く成長潜在力も強い独自の存在」だと評価しつつも、「この経済力があるからこそ政府は大幅な赤字と巨額債務を比較的低コストでファイナンスできてきたが、そうした超過的な信用力(extraordinary credit support)に慢心すべきではない」と警鐘を鳴らしました。なお、今回のムーディーズ決定により、米国はムーディーズ・S&P・フィッチの主要3社すべてで最上位格付けを失ったことになります(フィッチは2023年8月にAA+へ、S&Pは2011年にAA+へ格下げ済)。

格下げの背景:財政赤字拡大・利払い費急増と政治的混乱(2025年時点)

今回の格下げの背景には、米国の財政悪化と政治的な混乱という二つの要因が長期的に蓄積していました。まず財政面では、コロナ禍後の景気対策や減税なども重なり連邦政府の債務残高は約36兆ドル規模に達し、GDP比でも過去最高水準に膨張しています。歳入より歳出が恒常的に上回る状況が続き、2023年度の財政赤字は約6.4%/GDPに達したと推計されます。しかも2025年時点でも財政赤字は拡大傾向にあり、ムーディーズによれば2035年までに赤字がGDPの9%に達する可能性があります。これに伴い連邦債務残高も2024年のGDP比98%から2035年には134%前後にまで上昇する見通しとされています。米国債の利払い費も金利上昇で急増しており、2024年度には利払い額が年間約8,700億ドル(国防費を上回る水準)に達する見込みです。今後さらに増加が続けば2030年代には利払い費が連邦歳入の3割に達し、2021年比で3倍にもなるという試算もあります。実際、米議会予算局(CBO)の最新予測でも2025年以降、利払い費が国防費を上回り続け、2027年以降は対GDP比で過去最高水準に達すると警告されています。このように「借金のための借金」を繰り返す財政運営への懸念が格下げの根底にあります。

さらに政治的要因も無視できません。ムーディーズは「ワシントンの政治的な機能不全(polarization)が財政政策の有効性を損ないつつある」と指摘しました。近年、米国では債務上限問題や歳出削減を巡る党派対立が激化し、そのたびに連邦政府債務のデフォルト懸念が浮上しています。例えば2023年には連邦債務残高が法定上限に達し、デフォルト寸前で与野党が土壇場合意する綱渡りが繰り返されました(この過程でフィッチは米国債を格下げ)。2025年5月時点では、新政権(トランプ政権)の下で大規模減税の恒久化を盛り込んだ税制法案が議会審議されていましたが、歳出削減を要求する与党強硬派の反対で下院委員会を通過できず頓挫しています。ムーディーズはこの法案について「今後10年間で4兆ドル規模の財政赤字を追加し得るものだ」と分析し、「現在検討中のどの財政案も持続的な赤字削減にはつながらない」と厳評しました。こうした政策運営の不透明さも米国の信用力を損なう一因と見なされたのです。

加えて、2025年には新政権が関税引き上げや歳出見直しなど大胆な施策を打ち出す一方で、政権・議会の足並みは乱れ市場に混乱を与えました。例えば同年4月、米中間で関税の報復合戦が勃発しかけ、トランプ大統領が一時的に関税を90日停止する事態もありました。この「関税ショック」により米国10年債利回りは4月上旬にわずか数日で0.7%近く急上昇(価格急落)し、一時4.6%近くまで跳ね上がる局面が生じています。その後関税措置は休止されましたが、外国人投資家を含む市場参加者に「米国資産でも安心できない」という印象を与えた面があります。BIS(国際決済銀行)も2024年末の四半期報告で「各国の財政見通しの悪化こそが今後最大の経済リスク」と警告し、「増大する米国債の供給を市場が吸収しきれなくなる懸念が高まっている」と指摘しました。同報告書でBIS幹部のクラウディオ・ボリオ氏は「政府債務問題は将来の世界経済にとって最大級の脅威」と述べ、米国を含む主要国に財政規律回復を強く求めています。

要するに、今回の格下げは突発的な出来事ではなく、「双子の赤字」とも呼ばれる巨額の財政赤字と政治的行き詰まりが長年積み重なった結果、ムーディーズが遂に米国の信用力に対し厳しい評価を下したものといえます。

格下げ発表後の市場反応(5月16~17日):金利・為替・株式・コモディティ動向

ムーディーズの米国債格下げ発表は、米国市場が閉じた5月16日金曜夕方(米東部時間)に行われました。このニュースを受け、即座の市場反応は時間外取引などで見られましたが、週末である5月17日時点では本格的な市場の動きはまだ観察されていません。以下、主要な市場指標ごとに、発表直後の動向と今後予想される反応を整理します。

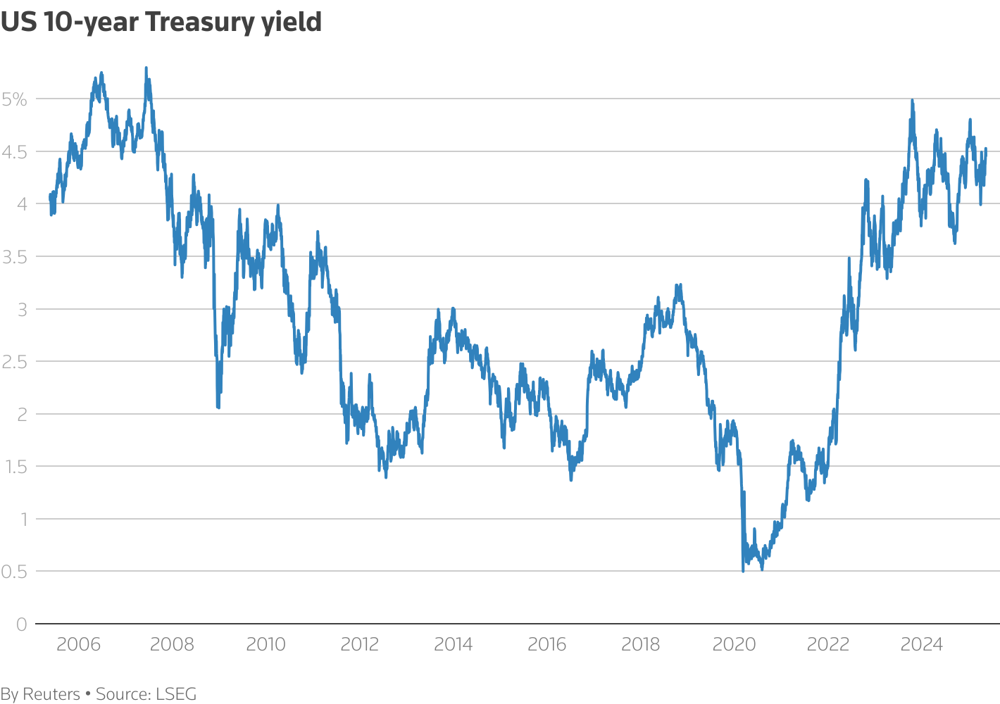

図1:米国10年国債利回りの推移(2006~2025年)。2020年前後の低金利期を経て、インフレと利上げ局面の2022年以降に利回りは急上昇し、格下げ発表前の時点で4~5%台に達していた(データ出典: LSEG)

- 米国債利回り(長期金利): 格下げ公表直後、時間外取引で米10年債利回りが上昇(価格は下落)する動きが見られました。格下げによる信用不安から投資家が米国債のリスクプレミアム上乗せを織り込んだ形です。ただその上昇幅は限定的で、週明け月曜日の通常取引で長期金利が急騰するような事態には至らないとの見方が多く聞かれました。実際、格下げ発表から数日間で見ると米10年債利回りは一時的に上振れしたものの大勢に大きな変化はなく、4.4~4.5%前後のレンジ内で推移しています。市場には「今回の格下げは象徴的な意味合いが強く、直ちに米国債離れが起きるわけではない」との声もあり、長期金利の急騰は回避されました。ただし専門家からは「本質的な財政問題が放置されればいずれ借入コスト全般が上昇圧力を受ける」との警告も出ています。

- 為替(ドル指数と円相場): 外為市場では、発表直後に安全資産とされる円が急速に買い戻される動きが見られました。発表当日のニューヨーク市場では、米インフレ期待の高まりで一時1ドル=146円台までドル高・円安が進んでいましたが、格下げの報に接し急速にドル売り・円買いが進行。その結果、同日午後5時(現地時間)時点のドル円相場は145円63~73銭前後と前日比ほぼ変わらない水準に収れんしました。つまり円相場は、それまでのドル高分を格下げニュースでほぼ打ち消した形です。この円高は、リスク回避局面で投資家が低リスク通貨と見なす円に退避したためと解釈できます。一方、ドルの総合的価値を示すドル指数(DXY)は、格下げ直後に若干低下した可能性があるものの、週全体ではむしろ0.8%高と2月以来の大幅上昇週となりました。これは同じ週に伝わった米中貿易休戦などポジティブ材料がドル買い要因となったためで、格下げのドル相場への影響は一時的・限定的だったといえます。もっとも中長期的には、米国債への信認低下が進めば各国中銀が外貨準備のドル離れを進める可能性も指摘されています(次章参照)。

- 株式市場(主要株価指数・セクター): 5月16日(金)の米株式相場は、格下げ発表前まで堅調に推移し主要指数が週内で今年の損失を回復する場面もありました。ハイテク株中心のNASDAQ指数はその週に+7%と大幅高となり、S&P500指数も+5%上昇するなど投資家心理はむしろ強気に傾いていました。こうした楽観ムードの中で飛び出した格下げニュースは「利益確定売りの口実になる程度でゲームチェンジャーではない」との声も聞かれ、実際週明けの米市場でも株価は一時下落したものの急落には至らず早期に落ち着きを取り戻したようです。ただ一部の専門家は「市場は脆弱なタイミングだけに多少の反応は避けられない。S&P500は一時100ポイント程度下落する可能性もあるが、その後週の後半には落ち着くだろう」との見通しを示していました。セクター別では、財政悪化による利上げ長期化観測から金利上昇に弱いハイテク株や高PER銘柄に売りが出る一方、利回り上昇が追い風となる金融株や、安全資産とされる公益・生活必需品セクターが相対的に底堅い動きを見せる可能性が指摘されました(格下げ直後の具体的なセクター動向については報道ベースでは限定的でしたが、一般的な金利変動時のセオリーとして注目されています)。

- コモディティ市場(特に金・原油): コモディティへの影響は、他の要因も絡むため一概には言えませんが、安全資産とされる金(ゴールド)は格下げによる不安感から下支えされる可能性があります。実際、直前まで米中貿易休戦期待で金価格は1オンス=$3,180前後まで下落(4月に付けた過去最高値$3,500から調整)していましたが、格下げ発表後はリスク回避買いが多少入ったとみられます。ただ、その週は金価格が年間最悪の週間下落(-4%)を記録するほどリスクオンによる調整売りが進んでいたため、格下げ単独で金相場を明確に押し上げる展開にはなりませんでした。しかし長期的には「米国債への信頼低下=法定通貨への不信」を意味するため、各国中央銀行が金の保有比率を高める動きも強まりつつあります。今後米国の信用不安が意識される局面では改めて金の需要増加が見込まれます。一方、原油価格への影響は概ね中立から弱含みと考えられます。米国の信用不安それ自体は原油需要を直接減退させるものではありませんが、仮に格下げで景気見通しが悪化するとエネルギー需要見通しの下振れ要因になります。もっとも5月中旬時点の原油市場は米中貿易協議や主要産油国の生産動向に敏感に反応しており、格下げの影響は埋没しました。むしろ貿易摩擦緩和に伴う景気期待から原油は底堅さを維持し、リスクオフによる急落は回避されています(実際の統計では、5月第3週のWTI原油価格は1バレル=$70台半ばで大きな乱高下なく推移しました)。総じて、格下げの短期市場影響は限定的で、「予想外の大事件」というよりは「既定路線の確認」と受け止められた面が強いといえます。

なお、過去の例として2011年8月のS&P格下げ時には世界的株安と米国債買い(利回り低下=価格上昇)が生じましたが、今回ムーディーズ決定はそれに比べ穏やかでした。既にフィッチが2023年に先行格下げして市場もある程度織り込んでいたこと、加えて直近の市場ムードが良好であったことが幸いしたと言えます。ただし市場関係者は「今回市場が落ち着いているからといって安心はできない。警鐘は鳴らされた(wake-up call)と認識し、今後の展開を注視すべきだ」という点で一致しています。

長期的な米国財政・信用リスクへの影響と将来シナリオ分析

今回の格下げは短期市場には波乱を起こしませんでしたが、長期的な視点では米国の財政・信用リスクに重大な示唆を与えています。ムーディーズや各種機関のデータを基に、将来のシナリオを考えてみます。

まず基本シナリオ(現状維持ケース)では、米国は今後も大きな財政構造改革を行わないまま高水準の赤字を続けると想定します。この場合、前述の通り連邦債務は2035年にGDPの130%超(史上最悪水準)に達し、利払い費も増え続けて10年以内に年1兆ドルを突破する見通しです。CBO試算によれば、2025年から2035年にかけて債務残高対GDP比は100%→118%へ拡大し第二次大戦直後の記録(106%)を大きく更新します。さらに2027年以降、利払い費は対GDP比で少なくとも戦後80年で最悪の水準となり、連邦予算に占める利払い比率も上昇の一途を辿るでしょう。こうなると、財政の柔軟性は著しく損なわれ、いざ景気後退や安全保障上の緊急事態が起きても財政出動余力が限られる「慢性的な財政脆弱性」に陥ります。ムーディーズも「今後も財政拡張が続き債務安定化の努力がなければ、いずれ借入コストや経済の柔軟性に影響が出る」と長期的影響を指摘しています。

次に悲観シナリオ(財政悪化・市場懲罰ケース)では、上述の基本シナリオに加えて市場が米国債リスクに敏感に反応し始める展開です。例えば今後インフレ高進や追加減税などで想定以上に債務膨張が進み、格付け会社がさらに米国債を格下げするような場合、投資家心理が一変し米国債の大量売り=金利急騰も起こり得ます。フィッチは2023年の格下げ時、「財政懸念が放置されれば債券市場の動揺(bond market rout)を引き起こし、政府の政策遂行能力を阻害しかねない」と警告しました。BISも「米国金利上昇とドル高は新興国からの資本流出や市場混乱を招き、いずれ大きなしっぺ返しとなる恐れがある」と指摘しています。最悪の場合、米議会が債務上限引き上げに失敗してデフォルト懸念が現実味を帯びたり、国債の入札不調が続発して金利が制御不能となるリスクもゼロではありません(実際には米国債は市場最大の安全資産でありデフォルト確率は依然低いですが、信用度低下により取引上の担保価値見直しや需給逼迫が起これば金利暴騰は起こり得ます)。このシナリオでは、株式・不動産など他資産も金利急騰に伴い大幅調整を余儀なくされ、経済は深刻な景気後退またはスタグフレーションに陥る恐れがあります。いわば「市場が財政規律を強制する」局面で、結果として将来的に痛みを伴う歳出削減や増税が強制されるでしょう。

一方、楽観シナリオ(財政再建成功ケース)では、米政府と議会が超党派合意で財政赤字縮小に動き、経済成長も維持して債務を安定化させる路線です。例えば歳出の伸びを抑制しつつ歳入を拡大(富裕層増税や租税回避防止など)し、名目GDP成長率が金利を上回るように誘導できれば、債務対GDP比は徐々に低下に転じます。実際、2011年のS&P格下げ後には民主党・共和党が妥協し「財政の崖」回避と強制歳出削減(シーケストレーション)を実行した過去があります。一時的に赤字は縮小しましたが、その後2017年の大型減税で逆戻りした経緯があります。今回も「格下げを共和党にとっての警鐘(wake-up call)と捉え、持続可能な財政赤字削減策を打ち出すべきだ」との声が上がっています。楽観シナリオが実現すればムーディーズも将来的に格上げ方向へ見直す余地が出てきます。もっとも現在の政治状況を見る限り、この道筋は険しいものです。

総合的に見れば、米国の信用力に対する長期的懸念は消えていないどころか高まったと言えます。ムーディーズは「今回の格下げは米国の債務返済能力そのものへの疑念ではない。短期的には米国債の流動性や人気は依然として非常に高い」と強調しています。現に米国債は今なお「世界で最も流動性が高く信頼性の高い資産」であり、米財務省も確実に債務を履行する姿勢を示しています。しかし、その裏で「見過ごせない財政の力学的悪化」が静かに進行している点を市場関係者は肝に銘じる必要があります。今回ムーディーズが見通しを「安定的」に戻したのも、「少なくとも近い将来は追加格下げしない」という意味に過ぎず、裏を返せば現行のAa1格付けに安住するためには状況悪化を最低限これ以上進めないことが条件となります。これは財政運営に重い宿題を課したも同然であり、米国政府・議会が今後真剣に対策に取り組むかどうかが問われています。

国際金融システムへの影響:ドル基軸通貨としての地位・デリバティブ担保・途上国ドル調達

米国債の格下げは、国際金融システム全体にも波及し得る重要な出来事です。その影響をいくつかの観点から整理します。

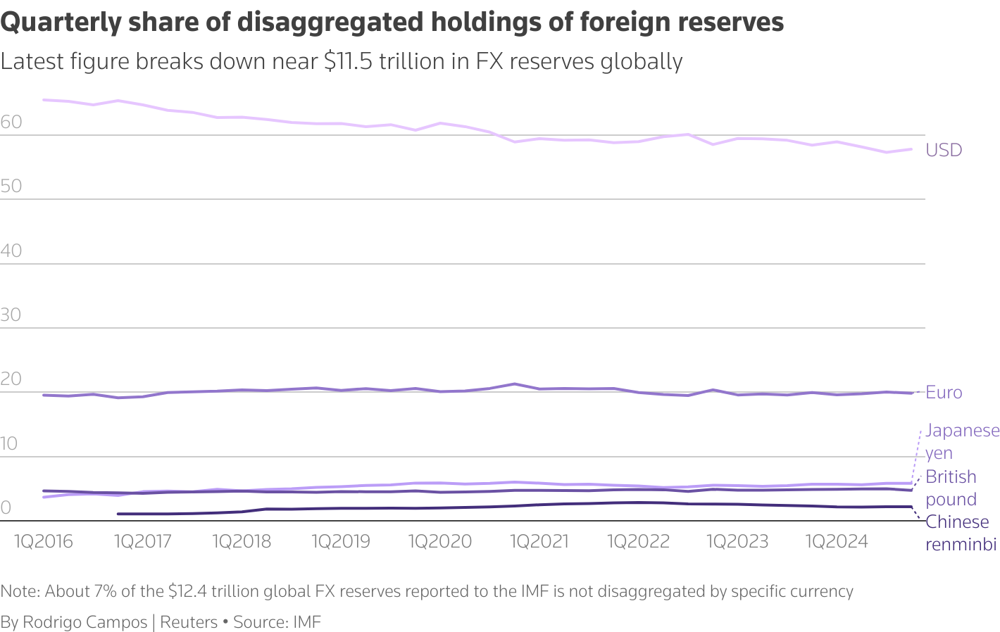

まず、ドルの基軸通貨(準備通貨)としての地位への影響です。米国債は各国中央銀行の外貨準備において主要な運用資産であり、ドル建て資産への信認低下は各国が準備資産構成を見直す契機となりえます。ただ現時点では、ドルの地位に大きな変化は出ていません。IMFの統計によれば、2024年末時点で世界の外貨準備に占めるドルの割合は57.8%と依然過半を占めており、ユーロ(約20%)、円(5%未満)、人民元(数%)などを大きく引き離しています。直近ではドル比率低下に一服感すらあり、ドル以外の主要通貨の準備資産シェアは横ばい圏です。市場参加者も「ドルは世界最大の流動性を持ち深い市場を有するため、短期的に各国が急激にドル離れすることは考えにくい」と指摘しています。しかし一方で、地政学リスクの高まりや米国の信用低下を背景に金(ゴールド)へのシフトが各国中銀で進んでおり、中国・インド・ロシアなどは公式外貨準備と別枠で金準備を拡大しています。ムーディーズ自身も「世界の基軸通貨としてのドルの地位が米国の信用力を支えている」と評価する一方、将来的なドル需要の変化には言及しており、もし米国債への信頼低下が続けば徐々に各国が外貨準備の通貨分散を進める可能性は否定できません。ただし現状では、有力な代替通貨(ユーロや人民元)はそれぞれ市場規模や資本規制等の制約があり、ドル体制に急変は起こりにくいとの見方がコンセンサスです。今後も「緩やかなドル比率低下(デドル化)」は進んでも、一夜にしてドル基軸が崩壊するような事態は考えにくいでしょう。

次にデリバティブ取引や金融機関の担保(コラテラル)への影響です。米国債は世界の担保市場の礎であり、金融機関同士の取引(レポ取引やスワップ取引の証拠金)で最も広く使われる担保資産です。格下げによって米国債の信用等級が低下すると、一部の清算機関や証拠金計算ルールで米国債に対するヘアカット(担保価値の割引率)が引き上げられる可能性があります。実際2011年のS&P格下げ時にも、ただちに大規模な担保不足は起きませんでしたが、将来的に必要担保額が増えるリスクが懸念されました。仮に担保要求が厳格化されると、銀行や投資家は追加の米国債を担保差し入れする必要が生じ、他の資産を売却して現金を捻出しなければならない局面も想定されます。これは市場流動性の低下や資産価格の連鎖的下落を招く恐れがあります。ただ、主要中央銀行(FRB・ECB・日銀など)は依然として米国債を最上級の流動性資産(HQLA)として取り扱っており、リスクウェイトゼロの資産として規制上も優遇しています。従って即座に担保慣行が変化することは考えにくいですが、将来的に格付けがさらに低下するような事態になれば、この分野への影響が顕在化するリスクがあります。ムーディーズ格下げ直後の段階では、「市場では当面実質的な変化はなく、担保不足リスクも理論上の懸念に留まる」との見解が示されています。

さらに新興国のドル調達コストや国際金融環境への影響も注視すべきです。米国債利回りの上昇やドル高進行は、新興国にとって資本流出や通貨安圧力となるためです。実際、米金利が急上昇しドルが強含む局面では、新興国から先進国への資金逆流が起こりやすく、債券利回り上昇・株価下落・通貨下落というトリプルパンチに見舞われがちです。BISも「2024年後半には米金利上昇とドル高でEM(新興国)の金融環境が悪化した」と報告しており、新興国の社債発行や融資にも逆風が吹きました。今回の格下げ自体は小幅な金利上昇に留まりましたが、今後米国の信用不安が高まれば世界の投資マネーがリスク回避に走り、新興国から一斉に引き揚げられるリスクがあります。このため、新興国当局にとっても米国の財政運営の行方は他人事ではなく、各国が自前で外貨準備を潤沢に積み増し備えているのも、いざという時の流動性枯渇を防ぐ狙いがあります。一部には、米国債の信認低下が進めば「人民元の台頭」などドル以外の取引通貨拡大につながるとの見方もあります。しかし人民元は中国の資本規制が厳しく主要国も積極保有していないため、当面は米ドル市場を代替するには至りません。結局、国際金融システムは当面ドル・米国債への高依存を続けざるを得ないという現実があります。その意味で、「米国の信用低下=国際金融不安定化要因」となる図式は避けられず、各国は引き続き米国財政動向を注視している状況です。

まとめると、今回の格下げは国際金融の基盤である米ドル・米国債体制の脆弱性を改めて浮き彫りにしました。ただ、短期的にはその体制に代わるオプションも乏しく、実務面での影響は限定的です。むしろ重要なのは、中長期的に見て主要国(特に米国)が財政を立て直さない限り、将来的に世界的な信用収縮や金融不安が顕在化し得るという点でしょう。ムーディーズの格下げは、国際社会に対しても「米国任せではなく備えを固めよ」との警告とも受け取れます。

図2:世界の外貨準備に占める通貨別シェアの推移(IMF COFER統計)。紫のラインが米ドルの割合で、2016年以降緩やかな低下傾向にあるものの、2024年時点でも約58%と依然突出して高い。ユーロ(青)は約20%、円・ポンド・人民元(濃淡の線)は合計でも15%程度に留まる。

日本への波及:長期金利と為替リスク、日本の米国債保有への影響

世界最大の対外純債権国であり米国債の主要保有国でもある日本にとって、米国債格下げの影響は他人事ではありません。いくつかの側面に分けて考察します。

まず、日本の金利と為替への影響です。米国長期金利の動向は日本の長期金利にも大きな影響を与えます。仮に米国債の信用不安で米金利が上昇すれば、安全資産とみなされる日本国債(JGB)にも売り圧力が波及し、日本の長期金利も上昇圧力を受ける可能性があります。もっとも2025年現在、日本銀行は長期金利を0%近辺に誘導するイールドカーブ・コントロール(YCC)政策を続けており、急激な金利上昇は抑制される見通しです。ただYCCの緩和(許容上限引き上げ)が進む局面では、米金利上昇と歩調を合わせて日本の10年債利回りもじわり上昇する展開が想定されます。また為替相場(円ドル)については、前述の通り米国債格下げは円高方向の圧力となり得ます。実際、フィッチが2023年8月に米国を格下げした際、真っ先に反応したのは東京市場で日経平均株価が一時820円超急落し(年初来最大の下げ幅)ドル円は142円台後半まで急激に円高が進行しました。この時日本市場では「株安・円高・債券安(金利上昇)」のトリプル安が発生し、国内投資家のリスク許容度低下が鮮明となりました。ムーディーズ格下げ時には幸いそのような極端な動きは起きませんでしたが、円は依然「有事の安全通貨」です。米国発のショックでリスクオフとなれば円高が進み、日本企業の輸出採算や企業収益を圧迫するリスクがあります。逆に円高になれば輸入物価が下がり日本のインフレ抑制要因になる面もありますが、デフレ脱却途上の日本銀行にとって急激な円高・デフレ圧力は望ましいものではありません。つまり米国の信用問題は日本の金融政策や景気運営にも波及しかねないのです。

次に、日本の対外資産・外貨準備への影響です。日本政府(財務省)は約1.2兆ドル規模の巨額な外貨準備高を保有し、その多くを米国債で運用しています。また日本の民間部門(銀行・保険・運用機関など)も米国債を大量保有し、日本は中国を抜いて世界最大の米国債保有国となっています。具体的には2025年3月時点で日本が保有する米国債残高は約1兆1,300億ドルに達し、前年同月比でも保有額を増やしていました。このように日本は米国債へのエクスポージャーが非常に大きいため、米国債価格の低下(利回り上昇)は保有資産の評価損につながります。ただ、直近のデータでは日本の公的・民間とも米国債売却の兆候は見られず、むしろ利回り上昇局面で買い増しする動きも見られます。これは、引き続き米国債が信頼できる運用先と見なされていること、および日本国内では有利な運用先が限られる事情(超低金利)が背景にあります。もっとも、財務省は今回の格下げを受けて「米国債の信用には変わりない」と表明する一方で、外貨準備の分散投資について引き続き検討していく姿勢を示しています(※具体的な声明は報道されていませんが、一般論として日本政府は外貨準備の安全性を常に重視しています)。日本の外貨準備はそのほとんどがドル建て資産(米国債・政府機関債・預金等)ですが、一部に金も含まれます。近年、世界的に金準備を増やす潮流の中で日本が金保有を増やす動きも報じられており、長期的にはドル一辺倒からの適度な分散が進む可能性があります。ただし日本当局が米国債を大量に売却するようなことになれば市場混乱は必至であり、そのような急激な動きは取らないでしょう。現時点では日本の米国債保有に大きな変化はなく、「様子見姿勢」を保っていると考えられます。

最後に、日本の投資家・企業の対応についてです。今回の格下げは米国資産への信認低下を示すものですが、日本の金融機関・機関投資家にとって米国債は依然重要な投資先です。従って直ちにポートフォリオを全面的に見直す動きは考えにくいものの、リスク管理の強化という点でいくつかの対応策が取られています。例えば日本の大手生命保険会社は、外債投資の為替ヘッジ比率を状況に応じて引き上げています。米ドル建て資産の為替変動リスクを抑えることで、格下げによる円高リスクに備えているのです(※具体的な保険会社名は出ていませんが、2023~2024年にかけて複数社がヘッジ方針を見直したと報じられています)。また年金基金や運用会社でも、米国債に偏り過ぎないよう地域・通貨の分散投資を進める動きがみられます。欧州債券やオセアニア債券、さらには新興国債券や国際機関債などへの投資比率を高め、米国債の信用低下に備える意図があります(ただし欧州や新興国にもそれぞれリスクがあるため、分散の幅は限定的です)。一方で「米国債利回り上昇は投資好機」と捉える向きもあり、格下げ直後に日本の投資家が米国債を買い増した可能性もあります。円金利との差が開けば、為替ヘッジ込みでも米国債の利回り妙味は増すためです。企業においては、輸出企業を中心に為替リスクヘッジを強化する動きがあります。具体的には、為替予約や通貨オプションを用いてドル資産・収益の目減りに備えるケースです。「想定外の円高で業績悪化」という事態を避けるため、今回の格下げを機にドル売りヘッジを多少積み増した企業もあると報じられています(例えばトヨタなど大手輸出企業は為替感応度が高いため、ヘッジ対応に敏感です)。総じて、日本では官民とも「静観しつつ備える」スタンスと言え、米国債の信頼性そのものは維持しつつも最悪のケースに備えたリスク管理に注力している状況です。

専門家のコメント紹介(Bloomberg・WSJ・Reuters 等)

今回の格下げに関し、各方面から様々な意見が出ています。主な専門家・関係者のコメントをいくつか紹介します。

- 政府・政治家の反応: 米民主党のチャック・シューマー上院院内総務は「ムーディーズの格下げは、トランプ大統領と共和党に対し、その無謀な大型減税路線をやめ財政健全化に舵を切るよう促す警鐘だ」と述べ、現政権の減税推進策を批判しました。しかし「残念ながらそんなことは期待できない。今の共和党は財政赤字や国家の財政健全性になど関心がない」とも述べ、格下げを招いた要因は政権与党側にあると非難しています。一方、ホワイトハウス(トランプ政権)はこの格下げに激しく反発し、広報部長のスティーブン・チョン氏はムーディーズのエコノミストであるマーク・ザンディ氏を名指しして「誰も彼の分析など真面目に受け取らない。彼は何度も間違いを犯してきた」と攻撃しました。ザンディ氏は公職ではありませんが民主党寄りの発言が多いことで知られており、政権は格下げを「政治的な判断だ」と位置付け火消しを図った形です。またトランプ元大統領の経済顧問だったスティーブン・ムーア氏も「これは全くの暴挙だ。ムーディーズは民主党の政治機関に成り下がった」と怒りを表明し、「トランプ減税を延長して一体どうして債券の価値が下がるのか?米国債がAAAでないなら何がAAAなのか?」と不満をあらわにしました。

- 市場関係者・エコノミストの見解: 民間エコノミストやストラテジストからは、総じて「驚きは小さいが財政への警告として重く受け止めるべき」との声が多く聞かれました。LPLファイナンシャルの固定収益ストラテジスト、ローレンス・ギラム氏は「今回の格下げは全く驚きではない。ムーディーズは2023年に既に見通しを安定的から弱含みにして今回の動きをほのめかしていた」と指摘しつつ、「これで米国は主要3社全てでトップ格付けを失ったわけで、議会と政権は事態を真剣に受け止め赤字削減に本腰を入れてほしい。もっとも市場反応が鈍ければ政府も深刻に受け止めないだろう。残念ながら、市場(金利)が厳しく反応しない限りワシントンは動かない可能性が高い」と懸念を示しました。BMOプライベートウェルスのチーフストラテジスト、キャロル・シュレイフ氏は「ムーディーズは最後発だったので格下げ自体はショッキングではない。直近米株が週内+5~7%と熱狂的に上がっていた矢先だけに、このニュースで投資家が一服する場面はあるだろう」と述べ、市場過熱感への冷却効果を指摘しました。「ただ、債券市場は今年特にワシントンの動向を注視していた。議会で“大型で美しい法案”と称する減税案が議論される中、債券の目利き(ボンドビジランテ)達は議員たちに財政規律を守らせるべく目を光らせている。3社の格付け会社すべてが年約2兆ドル規模に上る巨額赤字を問題視している今、もはや猶予は少ない」とも述べ、マーケットの視点から政府に警鐘を鳴らしています。スタンフォード大学教授で元ムーディーズ取締役でもあるダレル・ダフィー氏は「今回の決定は米国の債務が多すぎることを改めて示す証拠だ。政策当局者もメッセージは既に受け取っていると思うが、それで行動を変えるかは疑問だ。議会は自らを律し歳入を増やすか歳出を減らすか、いずれかを選ばねばならない」と述べ、現状では政治的困難が大きいものの最終的には財政再建が不可避との見通しを示しました。トゥールー・キャピタルのヘッジファンドCEO、スペンサー・ハキミアン氏は「今回の格下げは米国の長年にわたる財政的無責任の延長線上にある。いずれ公共・民間部門双方で借入コスト上昇という形でツケが回ってくる」と述べつつ、「私自身は全く驚かない。織り込み済みだった」と市場への影響は限定的とする見方を示しました。ボストンカレッジ教授のブライアン・ベチューン氏は「これは2011年のS&P格下げに似ている。当時あの発表は市場に歓迎されず、結局歳出強制削減という形で赤字削減につながった。だがその後トランプ前政権が減税で妥協を反故にした経緯がある」と歴史を振り返り、「今回の格下げは共和党に対する目覚ましの鐘だ。信頼できる財政再建策をまとめ上げねばならない」と述べました。

- 市場予想・今後の見通し: 債券トレーダーからは市場インパクトへの率直な反応も出ています。ミシュラー・フィナンシャルのトム・ディガロマ氏は「非常に驚いた。市場は全く予期していなかった出来事だ」と述べ、「これは議会の予算協議の難航を浮き彫りにするもので、まさに減税法案が委員会で否決された日に起きたのは象徴的だ」と指摘しました。インフラ投資ファンド運用者のジェイ・ハットフィールド氏は「ちょうど市場が非常に脆弱な時にこのニュースが来た。S&P500指数で100ポイント近い下落があるかもしれないが、その後週内には落ち着くと思う」と述べ、併せて「おそらく一連の関税関連の発表も格下げの一因になったのではないか(直接そうは言っていないが)」との見方を示しました。一方、逆張り投資家の中には「格下げは遅すぎるくらいだ。むしろ米資産を買い増す好機と考える」との声もあります。The Wealth Consulting Groupのタリー・レジャー氏は「4月に米国資産売りが行き過ぎ、5月に入り市場が反発した流れは継続するだろう。悲観論が渦巻く時こそ強気転換の好機だ」と述べ、今回の格下げを米国株・米ドル買いの材料と捉える向きもあると紹介しました。同氏は「悲観論がある限り強気でいられる」と楽観的ですが、市場の主流はやはり財政への不安を完全には払拭できない慎重論です。「米国債の返済が滞るとは誰も本気で思っていない。米国債は依然世界で最も流動性が高く需要も旺盛だ。しかしファンダメンタルズ(財政)の悪化はもはや無視できない」というJames Humphries氏のコメントに、多くの専門家が同意しています。

以上のように、政治家から市場関係者まで様々な声が出ていますが、総じて浮かび上がるメッセージは「財政赤字を放置するな」という一点に集約されます。楽観・悲観の温度差はあれど、今回の格下げが米国に財政軌道修正を迫るシグナルであることは広く認識されていると言えるでしょう。

投資家・企業が今後取るべき対応策:具体的提言

ムーディーズの米国債格下げを踏まえ、投資家や企業はどのような戦略を取るべきか考えてみます。短期的には市場が大きく動揺しなかったとはいえ、長期的なリスク管理の観点から以下のような対応策が推奨されます。

- 資産配分の再点検と分散投資の徹底: ポートフォリオに占める米国債やドル建て資産の割合を確認し、必要に応じて地域・通貨の分散を図りましょう。米国資産は引き続き重要ですが、例えば一部を欧州や日本など他地域の国債、あるいは世界銀行やADBなど国際機関債に振り向けることで、米国特有の信用リスクを和らげることができます。また金(ゴールド)やインフラ資産など、法定通貨価値低下に強い実物資産への適度な投資も検討に値します。近年各国中央銀行も金の購入を増やしており、民間投資家も価値保全手段として金関連資産の組入れを検討してよいでしょう。

- 金利リスク・債券デュレーションの管理: 今回の格下げで直ちに金利暴騰は起きませんでしたが、将来的に債券利回りが上昇局面に入るリスクは高まっています。保有債券のデュレーション(残存期間)を短めに調整し、金利上昇による価格下落リスクを抑えることが重要です。例えば10年物米国債よりも期間の短い2~5年債にロールダウンする、変動金利商品を活用する、といった戦略が考えられます。また社債や新興国債券では、米国債利回り上昇に伴うスプレッド拡大リスクもあるため、信用の高い債券中心のポートフォリオに移行することも有効です(社債なら格付けAA以上、新興国債なら外貨準備の厚い国に限定する等)。債券ETFや投信で運用している場合も、そのファンドの平均デュレーションや格付け構成を確認しましょう。

- 為替リスクヘッジの強化: 日本を含む海外の投資家は、ドル建て資産の為替変動にも注意が必要です。米国債の信用不安が高まる局面では円高・ドル安が進む可能性があり、無防備にドル資産を抱えていると評価額が目減りします。従って必要に応じ為替ヘッジを講じることが重要です。為替予約や通貨スワップを用いてドル建て債券の一部を円転する、あるいはオプションで急激なドル安に備える、といった手段が考えられます。ヘッジコスト(ドル円金利差によるスワップコスト)は発生しますが、ポートフォリオ全体のボラティリティ低減という保険料と位置付けるべきです。企業においても、輸出入や海外進出でドルに露出している部分について為替予約を適切に設定し、想定外の円高・円安どちらにも耐えられる体制を整えておきましょう。

- 負債コスト管理と資金繰り計画: 金融市場の変動は企業の資金調達環境にも影響します。金利上昇局面では社債発行コストや銀行借入金利が上がるため、低金利のうちに長期資金を調達しておく戦略が有効です。幸い現在のところ米長期金利は急騰していませんが、将来の不確実性に備え余裕資金を厚めに確保することが推奨されます。具体的には、手元流動性(キャッシュ)を十分保有し、いざ市場金利や社債スプレッドが急上昇しても当面は自己資金で賄えるバッファーを持つことです。また社債発行や借入の返済期限の分散も図り、一時期にリファイナンスが集中しないよう平滑化しましょう。格下げの波及で金融機関の融資態度が厳格化するリスクもゼロではないため(特に米銀は保有国債の含み損問題も抱えている)、取引金融機関との関係強化や代替資金源の確保も平時から準備しておくことが肝要です。

- 投資機会の選別: 格下げに伴う市場調整は、新たな投資機会をもたらす可能性もあります。前述のように一部の逆張り投資家は「米国資産の押し目買い」を示唆しています。実際、米国債利回りが一定以上に上昇すれば、長期投資家にとっては魅力的な利回り水準となります。現在AA+相当となった米国債の利回りが今後5~6%台に乗せる場面があれば、格下げによる追加リスクを織り込んでも十分なリターンと判断できるでしょう。また株式市場でも、過度の悲観で割安になった優良銘柄を拾うチャンスが巡ってくるかもしれません。ただし、こうした押し目買い戦略は財政問題がコントロール不能になる最悪シナリオを前提としないことが条件です。万一市場が悲観一色となった場合にはナイフを掴みに行くべきでなく、状況を冷静に見極めながら段階的に投資する姿勢が求められます。言い換えれば、「米国の信用が致命的に毀損することはない」という信念を持てるかどうかが、投資スタンスの判断基準となるでしょう。

以上のような対応策を総合すると、キーワードは「リスク分散」と「ヘッジ」です。ムーディーズの格下げ自体は世界金融危機のような直接の大嵐を引き起こしたわけではありません。しかし、だからこそ油断せず、足元の穏やかなうちに備えを講じておくことが重要です。今回の出来事は、投資家・企業に対し「財政・信用リスクにも目配りしておけ」とのメッセージと受け止め、ポートフォリオや財務戦略の点検を行う良い機会と言えます。

参考文献・出典: 米国債格下げに関するムーディーズ公式声明、各種報道(Bloomberg, Reuters, WSJ, 時事通信など)、IMF・BIS・CBO等のデータ分析より作成bondbuyer.combondbuyer.comreuters.comreuters.comreuters.comreuters.comreuters.comjp.investing.comsp.m.jiji.comj-cast.comusatoday.comreuters.comfinadium.comreuters.com。

2025年5月16日、信用格付け会社大手のムーディーズ・レーティングスは、米国の長期国債格付けを最上位の「Aaa(トリプルA)」から1段階引){kind=link}