不動産投資とは? ~基本のキを理解しよう~

不動産投資とは、一言でいえば自分が所有する不動産(住宅や土地など)を活用して収益を得る投資方法です。具体的には、マンションやアパート、一戸建て住宅などを購入し、それを第三者に貸し出して毎月の家賃収入(インカムゲイン)を得たり、購入した物件を将来売却して売却益(キャピタルゲイン)を得たりすることを指します。例えばワンルームマンションを1室だけ購入して人に貸す小規模なものから、一棟丸ごとのアパート経営、大型のオフィスビルへの投資までさまざまなスタイルがあります。

不動産投資で得られる利益には主に2種類あります(※用語はカッコ内で補足します)。ひとつは物件を貸して得る毎月の賃料収入で、これは「インカムゲイン(Income Gain)」と呼ばれます。もうひとつは物件を売却して得る利益で、これは「キャピタルゲイン(Capital Gain)」と呼ばれます。不動産投資では、安定したインカムゲインを得つつ、物件の価格が購入時より値上がりすればキャピタルゲインも狙える点が魅力です。

不動産投資には「実物不動産投資」と「証券化不動産投資」という分類もあります。前者は実際の物件(土地や建物)を所有して運用する方法で、先述のような賃貸経営や物件売買がこれに当たります。後者は不動産そのものではなく、不動産を裏付け資産とする金融商品に投資する方法で、代表的なものにREIT(不動産投資信託)があります。REITは証券会社を通じて少額から購入でき、複数の不動産に間接的に投資することでリスク分散が図れる商品です。ただ本記事では主に実物不動産投資、なかでも初心者でも比較的始めやすいマンションやアパートの賃貸経営に焦点を当てて解説していきます。

自宅購入と不動産投資の違い

初めて不動産投資を学ぶ方は、「マイホームを買うこと」と「投資用不動産を買うこと」の違いも押さえておきましょう。自宅の購入は自分や家族が住むための支出であり、基本的には毎月の住宅ローン返済や維持費がコストとなります。一方で投資用不動産の購入は将来収益を生むことを目的とした資産形成の行為です。投資用物件では購入後に家賃収入というリターンが発生し、その収入からローン返済や経費を差し引いて利益を生み出すことが期待されます。つまり、自宅は支出、不動産投資物件は収入源という違いがあります。ただし、投資用物件でもローンを組む点は共通しており、借入金利や購入時の諸費用、税金などを考慮して計画を立てる必要がある点は同様です。

なぜ不動産投資が注目されるのか?

不動産投資が資産形成の手段として注目される理由はいくつかあります。第一に、不動産という実物資産はインフレに強い傾向があるとされる点です。現金の価値が物価上昇で目減りしても、実物の不動産は相対的に価値を保ちやすい(※後述のインフレによる影響も参照)と考えられています。また、日本では公的年金だけでは老後資金に不安を感じる人が多く、毎月安定した家賃収入が得られる不動産投資は「第二の年金」とも言われます。加えて、ローン利用時に加入する団体信用生命保険(※住宅ローン契約者が死亡時に残債が0になる保険)は、万一の際に生命保険代わりとなり、残された家族に不動産という資産が残るメリットもあります。さらには、現金よりも不動産の形で資産を持つほうが相続税評価額が低くなるため相続税対策になる点も富裕層にとって魅力です。

もっとも、不動産投資は良いことばかりではありません。空室による収入低下や物件の老朽化、災害リスクなど、後述するような様々なリスクも内在しています。「メリットだけでなくリスクも知っておくこと」が成功への第一歩です。次章から、不動産投資を実際に始める手順や具体的な種類、メリット・デメリットについて、初心者にも分かりやすく解説していきます。

【初心者向け】失敗しない不動産投資の始め方 6ステップ

では早速、不動産投資を始めるには具体的に何から手を付ければ良いのか、初心者が失敗しないための6つのステップに沿って見ていきましょう。不動産投資は準備を怠ると思わぬ失敗につながることもありますが、順序立てて進めればリスクを抑えられます。以下のステップに従って、着実に進めていきましょう。

STEP1:事前準備をしっかり行う

まずは準備(事前の計画)から始めます。具体的には、投資の目的・目標を明確に設定し、自己資金の確保と基礎知識の習得、そして市場や物件情報の収集を行います。

- 目的・目標を決める: 何のために不動産投資をするのか、どれくらいの収益を目指すのかを明確にしましょう。「将来の教育資金のため毎月5万円の副収入がほしい」「老後に月10万円の年金代わりの収入を得たい」等、できるだけ具体的な目標設定が大切です。目標がはっきりすれば、適切な物件タイプや投資規模、おおよその運用期間、必要自己資金の額が見えてきます。逆に目標が曖昧なままだと、悪質な業者に勧められるまま需要の低い物件を高値で買わされるリスクもあります。

- 自己資金を準備する: 不動産投資では物件購入資金の一部を自己資金(頭金)として用意し、残りをローンで借り入れるのが一般的です。頭金の目安は物件価格の約1~3割と言われます。例えば2,000万円の物件なら200万円~600万円程度を頭金として用意できると良いでしょう。また購入時には物件価格とは別に諸費用(登記費用、仲介手数料、税金など)が約物件価格の8~10%発生します。こうした初期費用も考慮に入れて、無理のない自己資金計画を立てます。準備段階で毎月コツコツ貯金を始めることも重要です。

- 知識を身につける: 投資の勉強も欠かせません。まずは入門書やウェブサイト、セミナーなどで不動産投資の基本用語や仕組みを学びましょう。例えば利回り計算の方法、物件選びのポイント、ローン審査の流れ、失敗例などを一通りインプットしておくと安心です。知識があることで業者との交渉や物件の良し悪しの判断に役立ちますし、学びながら実際に準備を進めれば理解も深まります。また必要に応じて宅地建物取引士やファイナンシャルプランナー等の関連資格の取得を目指すのも良いでしょう。

- 情報収集を開始する: 目標と資金計画の方向性が見えてきたら、市場の情報収集にも着手します。不動産情報サイトで投資用物件の価格帯や利回り相場を調べたり、不動産会社のセミナーに参加したりして最新の市況を把握しましょう。この段階で信頼できそうな不動産会社をリストアップしておくのもおすすめです。加えて、ご家族がいる方は家族の理解・協力を得ておくことも忘れないでください。不動産投資は高額なローンを組む可能性があり、後から反対されると困りますし、賃貸経営には家族のサポートが必要になる場面もあります。早い段階でしっかり話し合いましょう。

MEMO: 準備段階の進め方に絶対的な順序はありません。知識習得と資金貯蓄、情報収集は並行して進めても構いません。大事なのは、闇雲に物件を探し始めるのではなく、「勉強→計画→資金準備」を経て土台を固めることです。この土台づくりが後のステップの成功率を大きく高めます。

STEP2:投資用物件を探す

準備が整ったら具体的な物件探しに移ります。物件選びは不動産投資の成否を左右する最も重要なポイントです。「収益物件選びで成功の8割が決まる」と言われるほどですので、次の観点に注意して物件をリサーチしましょう。

- 信頼できる不動産会社を利用する: 投資初心者がいきなり自力で良い物件を探すのは難しいため、まずは実績豊富な不動産投資会社に相談するのがおすすめです。不動産ポータルサイトで自分で検索もできますが、投資のプロに間に入ってもらうことで専門的なアドバイスを受けられます。ただし業者選びは慎重に行い、メリットだけでなくリスクも丁寧に説明してくれる会社や、自分の希望を親身に汲んでくれる担当者を選びましょう。また購入後の賃貸管理や運用ノウハウまで提供してくれる会社だと長期的に心強いです。

- エリアと需要を見極める: 物件の立地は最重要です。賃貸需要があるエリアかどうかを第一に確認しましょう。都市圏の駅近物件は需要が高く空室リスクが低い一方、地方の過疎地では借り手探しに苦労する可能性があります。また立地環境(周辺の生活利便性、治安、学校や商業施設の有無など)もチェックしましょう。例えば「大学近くのワンルーム」は学生需要が見込めますが、その大学が移転してしまえば一気に空室になるリスクがあります。将来的な地域の変化(再開発計画や人口動態など)にもアンテナを張りつつ、長期にわたり入居者ニーズが続きそうな場所を選ぶことが重要です。

- 物件タイプとターゲットを考える: 区分マンション(一室)なのか一棟アパートなのか、新築か中古か、といった物件の種類によって適するターゲット層や利回り、リスクが変わります(※詳細は後述の「不動産投資の種類」で解説)。例えば都心のコンパクトマンションは単身者向け、郊外の戸建てならファミリー向け、といったように物件に見合った入居者層の需要を考慮します。ターゲットに合致しない物件を選ぶと空室になりやすいため、「自分が貸したい人」に「借りてもらえる物件」をマッチングさせる視点が大切です。

- 物件の収益性と状態をチェック: 気になる物件が見つかったら、現地見学をして建物の状態や周辺環境を自分の目で確かめましょう。その上で、その物件が期待通りの収益を生むか収支シミュレーションを行います。具体的には、その物件の賃料相場や満室時の年間家賃収入を調べ、後述する利回り(投資リターンの指標)を試算します。また固定資産税や管理費、将来発生しそうな修繕費なども見積もり、購入後の年間収支が黒字になるか検討します。古い中古物件だと近いうちに高額な修繕が必要になる場合もあるため、物件の築年数や構造(木造・鉄骨造・RC造)も考慮しましょう。さらに入居中であれば過去の家賃滞納履歴、空室期間の有無なども確認できると理想的です。

これらの観点を踏まえて「これは」と思う物件があれば早めに行動します。最近の市況では良い物件は競争が激しく、迷っている間に他の投資家に契約されてしまうケースもあります。情報収集と分析を素早く行い、納得できれば購入の意思表示(買付申込)に進みましょう。

STEP3:融資の事前審査(仮審査)を申し込む

購入したい物件が事実上決まったら、次は融資(ローン)の仮審査に進みます。個人が不動産投資を始める場合、多くは銀行など金融機関の不動産投資ローンを利用します。自己資金だけで物件価格全額を賄うのは難しいため、ローンを組んでレバレッジを効かせるのが一般的です。

まず不動産会社経由または自分で金融機関にあたり、融資の事前審査(仮審査)を申し込みます。仮審査では主に以下の点がチェックされます。

- 借り手本人の属性(年収、勤続年数、資産状況、他の借入状況など)

- 購入予定物件の収益性(想定家賃収入や利回り)

- 物件の担保価値(金融機関が評価した価値)

審査期間は金融機関によりますが、早ければ数日、長くても1週間程度で仮審査の結果が出ます。仮審査に通ればその条件で融資可能という一応のお墨付きを得たことになります。ただし仮審査OKでも本審査でNGとなるケースもあるため油断は禁物です。

ポイント: 金融機関選びでは、金利条件はもちろんですが融資姿勢も重要です。近年は不動産投資向け融資に慎重な銀行もあるので、物件を紹介してくれた不動産会社から提携ローンを紹介してもらえるか確認すると良いでしょう。提携ローンはその会社のお客様向けに用意された融資枠で、比較的スムーズに借りられる場合があります。また年収500万円以下でも融資可能な銀行があるか、といった情報も専門会社は把握しています。自分で複数の銀行に当たるのが不安な場合は、プロの力を借りながら最適な融資先を探しましょう。

STEP4:売買契約の締結・融資本審査の申込

融資の仮審査に通過したら、いよいよ不動産売買契約を締結します。物件の売主との間で売買契約書を取り交わし、契約成立となります。この際、通常手付金の支払いが必要です。手付金は売買代金の約10%が相場で、例えば2,000万円の物件なら200万円程度を契約時に支払います(手付金は最終的に物件代金の一部に充当されます)。

売買契約と並行して、融資の本審査も正式に申し込みます。仮審査より詳細な個人情報や物件資料の提出が求められ、金融機関が最終的な融資可否と条件(借入金利や期間など)を決定します。

ここで重要なのが「融資特約(ローン特約)」を契約書に盛り込むことです。融資特約とは、「もし本審査に落ちてローンが実行できなければ、この売買契約は白紙解除される」という特約条項です。仮審査OKでも本審査で融資NGとなる可能性はゼロではありません。その際に融資特約があれば、支払済みの手付金の返還と契約解除が認められ、違約金なしで撤退できます。特約がないとローンNGでも契約不履行となり、手付金が戻らなかったり違約金を請求されたりするリスクがあるため、必ず融資特約を付けてもらうよう交渉しましょう。

契約手続きでは他にも不明点は遠慮なく確認し、契約書の内容に納得した上で署名押印します。また契約後は物件の名義変更(所有権移転登記)が必要ですが、初心者は司法書士に任せるのが一般的です(通常、不動産会社が手配してくれます)。登記を怠ると所有権を主張できなくなる恐れがあるので、確実に実施しましょう。

STEP5:決済・物件の引き渡し

契約から通常1ヶ月前後で、物件の決済と引き渡しの日を迎えます。決済日には買主(あなた)、売主、不動産会社、金融機関の担当者、司法書士が集まり、残代金の支払いと所有権移転登記の手続きを行います。

具体的には、まず買主が売主に対して売買代金の残金を支払います。仮に物件価格2,000万円・手付金200万円の場合、残金1,800万円を支払います。この際、融資が実行される場合は金融機関から買主に融資金が振り込まれ、その資金で支払います。売主への支払いが完了すると、司法書士によって所有権移転の登記申請がなされ、物件の権利が売主から買主へ正式に移転します。これで物件はあなたのものとなり、不動産売買取引は完了です。

同時に、物件の鍵や関係書類が引き渡しされます。新築物件の場合はこの時点で初めて鍵を受け取り入室可能に、中古物件で入居者がいればオーナーチェンジの書類(賃貸借契約の引継ぎ)なども受け取ります。火災保険への加入手続きも引き渡し前までに済ませておきましょう(融資の条件として加入必須です)。こうして物件取得のプロセスが完了したら、いよいよ運用開始です。

STEP6:賃貸管理の開始・運用

物件引き渡し後は、速やかに賃貸管理の体制を整えましょう。すでに入居者がいる場合を除き、まずは入居者募集を開始する必要があります。管理方法としては自主管理と管理会社への委託の2つがあります。

- 管理会社に委託する場合: 不動産管理の専門会社に業務を任せる方法です。入居者募集から契約手続き、家賃集金、クレーム対応、清掃・点検、退去時の精算など煩雑な業務を一括して代行してもらえます。忙しい会社員オーナーなどには負担が減り、豊富なノウハウによって入居率の向上やトラブルの早期解決も期待できます。委託手数料として毎月家賃の5~8%程度の管理料がかかりますが、信頼できる管理会社に任せれば安定運用への心強いパートナーとなるでしょう。

- 自主管理する場合: オーナー自ら入居者募集や建物管理を行う方法です。管理料が節約でき、入居者と直接コミュニケーションを図れる利点もあります。しかし賃貸管理業務は多岐にわたり手間も時間もかかるため、本業がある方には難易度が高い面があります。初心者のうちは無理せず管理会社に委託し、慣れてきたら一部業務を自分で行う、といった段階的な対応も良いでしょう。

管理体制を決めたら、入居者募集(リーシング)を開始します。募集家賃は周辺相場や物件の設備・築年数を考慮して適正に設定し、不動産会社を通じて広告してもらいます。空室期間をできるだけ短くすることが収益安定の鍵です。中古物件の場合、入居付け前に必要に応じて室内のリフォームや設備の修繕を行い、競争力を高めましょう。

入居者が決まり賃貸経営がスタートした後も、ゴールではなくむしろ長い運用の始まりです。今後はオーナーとして、常に物件の状況に目を配り、リスク管理に努める必要があります。例えば空室が出たらすぐに次の入居者募集を行う、家賃滞納があれば早期に対処する、設備の故障は迅速に修理するなど、問題を放置しないことが大切です。また周辺環境の変化(競合物件の建設や地域の需要変動)にもアンテナを張り、場合によっては家賃設定の見直しや退去防止策(設備更新やサービス向上)を講じていきます。賃貸経営はスタートしてからが本番ですので、管理会社とも二人三脚で試行錯誤しながら、安定経営を目指しましょう。

参考: 物件購入後にかかる費用として、ローン返済や管理費のほか固定資産税や火災保険料などの固定費も発生します。さらに入居が決まるまでの間もローン返済は続くため、運転資金の余裕を持っておくことが大切です。初心者のうちは、購入後に想定外の出費が発生しても対応できるよう、手元資金に余力を残しておくと安心です。

不動産投資の種類と特徴:あなたに合うのはどれ?

一口に「不動産投資」といっても様々なスタイルがあります。ここでは代表的な実物不動産投資の種類と、それぞれの特徴(メリット・デメリット)を見てみましょう。さらに、近年注目の少額から始められる不動産投資としてREITや不動産クラウドファンディングについても解説します。ご自身の資金力やリスク許容度、目的に合った方法はどれか、考えながら読み進めてください。

実物不動産投資の主な種類

① 一棟マンション・一棟アパート投資

マンションやアパートなど建物一棟まるごとを購入して賃貸経営するスタイルです。複数の部屋をまとめて所有するため、一度に多くの家賃収入が見込め、規模が大きい分利回り(収益率)が高くなる傾向にあります。また土地ごと所有するケースが多く、資産価値も高いため将来売却すれば大きなキャピタルゲインを得られる可能性もあります。一方で必要資金が非常に大きいのが難点です。購入価格が数億円規模となることも珍しくなく、多額の借入れを行うため誰もが参入できるわけではありません。また建物全体の維持管理費用や修繕費も高額になり、万一失敗したときのダメージも大きいハイリスク・ハイリターンの投資と言えます。資金力があり、不動産投資の経験を積んでから挑戦したい上級者向けの手法です。

② 区分マンション投資

マンション一棟ではなくマンションの1室(区分所有部分)だけを購入し、それを賃貸に出す投資です。例えば都心のワンルームマンション1戸を買って人に貸す、といった形になります。区分所有物件は価格帯も様々で選択肢が広く、比較的少額の自己資金から始められる点が最大のメリットです。また自分が所有・管理するのは専有部分(部屋内部)のみで、建物の共用部分についてはマンションの管理組合や管理会社が面倒を見てくれるため、管理の手間が少ないのも初心者には嬉しい特徴です。そのため不動産投資デビューには区分マンションが適しているとも言われます。

デメリットとしては、一棟物件に比べ利回りが低めになりがちな点があります。部屋がひとつだけなので得られる家賃収入も限定的で、空室になるとその期間は収入ゼロになってしまう空室リスクも大きいです。また区分所有の場合、建物全体に対する発言権が限定的で、大規模修繕のタイミングや管理方針において自分の思い通りにできないこともあります。それでも初期費用のハードルが低く融資も比較的受けやすいことから、多くの初心者がまず区分マンション投資に取り組んでいます。

③ 戸建て住宅投資

集合住宅ではなく一戸建て住宅を一棟購入または建築して賃貸に出すタイプの投資です。例えば手頃な中古の戸建てを買い取り、リフォームしてファミリー層に貸し出すケースなどがあります。戸建て賃貸のメリットは、入居者がファミリー層の場合長期入居が期待できる点です。マイホーム感覚で借りる方も多く、いったん入居すれば数年間は住み続けてくれることが多いため、空室リスクが比較的低い傾向にあります。またマンションと違って管理組合がないため、共用部の管理費や修繕積立金といった費用負担もありません。その分、実質的な手残り収入が多くなりやすいという利点もあります。

デメリットとしては、物件によっては借り手が付きにくい場合がある点です。特に築古の戸建ては設備面で現代のニーズに合わず敬遠されることもありますし、立地によってはファミリーに人気が出ないケースもあります。また近隣住民とのトラブル(騒音や駐車スペースの問題など)が起きた際、マンション以上にご近所付き合いの難しさが出ることもあります。さらに木造戸建ての場合、資産価値の減少スピードがRC造マンションより早く、融資評価が伸びにくい点も留意が必要です。こうしたデメリットはありますが、土地付き物件ゆえの将来的な土地値上がり益も期待できるため、根強い人気がある投資手法です。

④ その他の投資手法(商業用・特殊用途等)

上記以外にも、不動産には多彩な投資分野があります。例えばオフィスビルや店舗ビルへの投資、駐車場経営(更地や遊休地をコインパーキングにする)、トランクルームやレンタル倉庫事業、民泊(Airbnb等)やシェアハウス運営などです。これらは一般的な住宅賃貸と比べて専門知識や運営ノウハウが求められるため、中級~上級者向けと言えますが、利回りも高めで事業的な面白さもあります。ただし規制の変化(例:民泊新法)や景気動向の影響も受けやすい点には注意が必要です。

少額から始める不動産投資:REITとクラウドファンディング

「いきなり数百万円以上の自己資金を用意するのは難しい…」という方や、まずは小さい金額で不動産投資を体験してみたいという方には、間接的に不動産に投資する方法もあります。代表的なのがREIT(リート)と不動産クラウドファンディングです。それぞれ特徴を見てみましょう。

REIT(不動産投資信託)

REITとは、投資家から集めた資金で運用会社がオフィスビルやマンションなど複数の不動産を購入・運営し、その賃貸収入や売却益を投資家に分配する金融商品です。株式と同じように証券取引所に上場しているものが多く、証券会社の口座を通じて数万円程度から購入可能です。REITのメリットは、少額で複数の不動産に分散投資できる点と、流動性が高い(売買しやすい)点です。自分で物件管理をする必要もなく、手軽に不動産からの収益(分配金)を得られるため、不動産投資初心者の入門編としても適しています。

一方デメリットとして、価格変動リスクが挙げられます。REITは金融商品なので株式市場の影響を受け、物件の実際の価値とは無関係に価格が上下することがあります。またレバレッジ(借入)を自分でかけることはできないので、物件を直接買う場合に比べリターンは限定的です。とはいえ、運用の手間がかからずリスク分散されている点は大きな魅力で、まずは不動産投資の雰囲気を掴みたい人には有力な選択肢でしょう。

不動産クラウドファンディング

近年登場した新しい手法が不動産クラウドファンディングです。インターネット上のプラットフォームを通じて不動産事業に少額から出資できる仕組みで、「不動産版クラウドファンディング」とも言えます。具体的には、不動産会社等が運営するオンラインプラットフォーム上で投資案件(例えば「東京都内のマンション一室を買い付けて転売益を狙うプロジェクト」など)が公開され、投資家は1口1万円~10万円程度から出資できます。期間は案件にもよりますが数ヶ月~1,2年程度の短期が多く、運用期間終了後に元本が償還され、運用益が分配されます。

不動産クラウドファンディングのメリットは、手元資金が少なくても実物不動産の収益に参加できる点と、案件ごとに投資期間や想定利回りが明示されていて計画が立てやすい点です。利回りは案件によりますが年利で3~7%程度に設定されているものが多く、銀行預金や国債に比べ高めの収益を狙えます。また途中で売買はできないものの運用期間が比較的短いので、流動性リスクも限定的です。

デメリットとしては、元本が保証されていない以上出資金を失うリスクがあります。例えばプロジェクトが不調に終わり、予定していた売却益が得られない場合、分配利回りが下振れしたり最悪元本割れする可能性もゼロではありません(案件によっては劣後出資による元本保全策が取られているものもあります)。また基本的に途中解約はできず流動性は低いです。さらにクラウドファンディング業者自体の信用リスク(倒産リスク)も考慮する必要があります。

それでも、「まずは小さく不動産投資にトライしてみたい」という初心者には魅力的な選択肢です。最近は大手不動産会社も参入し信頼性の高いプラットフォームが増えてきました。例えばプレサンスコーポレーション系列の「プレファン」などは、上場企業グループが運営する不動産クラウドファンディングとして注目されています。少額から始めてみて、感覚を掴んでから本格的な実物投資に進むというステップも有効でしょう。

不動産投資のメリット・デメリット(リスク)を徹底理解

不動産投資で成功するには、メリットだけでなくデメリット(リスク)もしっかり理解しておくことが重要です。この章では、不動産投資の代表的なメリットと主要なリスクについて整理します。特にリスク面は事前に知って備えることで回避・低減できるものも多いため、しっかり確認しましょう。

不動産投資の主なメリット

不動産投資には以下のようなメリット(利点)が存在します。

- メリット1:毎月安定した収入を得られる – 不動産投資の最大の魅力は、なんと言っても家賃という定期収入が入ることです。入居者がいて賃料を払い続けてくれれば、毎月ローン返済額を上回る分がプラスのキャッシュフローとなります。特に長期間住んでくれる優良な入居者が確保できれば、その間はずっと安定収益が継続します。本業の収入とは別に不動産からの収入を得ることで、生活にゆとりが生まれるでしょう。

- メリット2:将来の年金対策になる – 老後の公的年金だけでは不足を感じる…という場合、不動産の家賃収入でその不足分を補うことができます。現役時代に購入した物件から、リタイア後も引き続き毎月賃料が入れば、第二の年金として老後資金を下支えしてくれます。昨今の年金不安から、不動産投資を私的年金づくりと位置付ける人も増えています。

- メリット3:生命保険代わりにもなる – 不動産ローンを組むときには通常「団体信用生命保険(団信)」への加入が条件となります。団信に入っていれば、ローン契約者に万一のこと(死亡や高度障害状態)があった場合でも残りのローンが全額弁済される(残債がゼロになる)ため、物件はそのまま遺族に残ります。残された家族はその不動産を売却して現金化したり、そのまま家賃収入を受け取り続けたりできます。つまりローンを活用した不動産投資は、大きな生命保険に加入したのと同じ効果を得られるのです。

- メリット4:相続税・節税対策になる – 資産を現金で持つよりも不動産で持った方が相続税評価額が低くなるケースがあります。不動産の相続評価は、土地は路線価、建物は固定資産税評価額で計算されますが、これらは時価(市場価格)より低めに評価されるのが一般的です。現金だと1億円はそのまま1億円の評価ですが、不動産に替えて持てば評価額を圧縮でき、結果として相続税額を軽減できる可能性があります。富裕層や経営者が節税も兼ねて不動産投資を行う大きな理由の一つです。ただし無理に節税だけを狙って不採算物件を買うのは本末転倒なので注意しましょう。

- メリット5:レバレッジ効果で小さな資金を大きく増やせる – 不動産投資ではローンを活用できるため、自己資金の何倍もの金額を動かすことができます。例えば自己資金500万円でも、残りを融資でまかなえば2,000万円や3,000万円の物件を購入可能です。自己資金だけを運用する場合と比べて大きなリターンを狙えるレバレッジ効果が得られます。これは不動産投資特有のメリットであり、株式投資で数倍の信用取引をするよりも銀行融資の方が低金利で安全性が高いケースも多々あります。ただし借入はリスクでもあるため、適切な範囲内で活用することが大前提です(後述の金利リスク参照)。

以上が主なメリットですが、その他にもインフレに強い資産であることや、長期保有すればある程度値下がりしにくい(住居は人間の生活に必須なのでゼロ価値になりづらい)といった点をメリットに挙げる人もいます。いずれにせよ、不動産投資は「資産が自分の代わりに働いてくれる」感覚を味わえる魅力的な投資手法です。ただし、その裏側には様々なリスク管理が必要なことも忘れてはなりません。

不動産投資の主なデメリット・リスク

続いて、不動産投資に伴う代表的なリスクやデメリットを見ていきましょう。

- リスク1:購入時以外にも様々な費用がかかる – 不動産投資は物件の購入費用と家賃収入に目が行きがちですが、実際には維持・運用コストが常に発生します。具体的には、固定資産税・都市計画税、火災保険料、建物の修繕費、管理委託費、入居者募集の広告料などです。さらに購入時には登記費用や不動産取得税、仲介手数料、ローン事務手数料など多くの初期費用もかかります。大きな故障や災害があれば多額の修繕費が一度に必要になることもあるでしょう。こうしたコスト計算を誤ると手取り収益が想定より大幅に少なくなったり、下手をすればマイナスになることもあります。事前にどんな費用がどれくらいかかるか把握し、資金計画に織り込んでおくことが大切です。

- リスク2:空室リスク – 賃貸経営において入居者がいなければ収入はゼロです。空室期間中もローンの返済や固定費の支払いは続くため、空室はオーナーにとって大きな痛手となります。新築物件でも将来は競合が増えれば空室が出るかもしれませんし、中古物件なら築年数が古くなるほど入居付けが難しくなる傾向があります。時代に合った設備へ更新する、魅力的なリフォームを行う、家賃設定を適切に見直す等、空室対策に常に取り組む姿勢が必要です。また物件タイプによって空室リスクの度合いは異なり、一棟物件なら一部屋空いても他が埋まっていればカバーできますが、区分マンション1室だけだと空けば即オールゼロになるのでリスクが集中します。複数物件を所有してリスク分散を図ることも将来的には検討しましょう。

- リスク3:家賃滞納リスク – 入居者がいても家賃を払ってもらえなければ収入になりません。家賃滞納は残念ながら一定の確率で発生するリスクです。滞納が続くとオーナー側はローンや経費を立て替えねばならず、大きな負担となります。滞納者に退去してもらうにも法的手続きが必要で時間がかかります。このリスクに備えるには、入居審査を厳格に行うことと、家賃保証会社の活用が効果的です。信頼できる人にだけ貸す、保証会社に加入してもらい万一滞納が発生しても保証でカバーする、といった対策を講じましょう。

- リスク4:金利変動リスク – ローンを変動金利で組んでいる場合、将来的な金利上昇によって返済額が増える恐れがあります。昨今は長らく低金利が続いていましたが、今後インフレ動向次第では金利が上がる局面もあり得ます。金利が上昇すると毎月の支払利息が増え、手残り収益が圧迫されます。対策としては、固定金利のローンを選ぶか、繰上返済で早めに元本を減らしておく、あるいはそもそも金利上昇を織り込んだ収支計画にしておくことなどが挙げられます。金利変動リスクはコントロール不能ですが、事前シミュレーションと適切なローン商品選択で影響を最小限に抑えましょう。

- リスク5:インフレ・物価高による収益悪化 – 昨今のインフレ局面では、不動産投資の環境にも大きな影響が出ています。物件価格の高騰や建築費・管理費の上昇で投資家の負担は増す一方、家賃は物価ほどには上がっていないのが実情です。その結果、以前より利益を出しにくくなっているのは間違いないところです。インフレが今後も続けば不動産の仕入れコストが上がり、利回り低下で成功のハードルが上がります。さらに高値掴みした物件が将来景気後退で値下がりすると資産価値の目減りリスクもあります。このようにインフレは不動産価値を押し上げる半面、投資家にとっては収益悪化要因にもなり得ます。対策として、インフレ下でも需要が堅調なエリアを選ぶ、できるだけ早くローン元本を減らして金利負担を軽くする、などが考えられます。※なお一方で、不動産は長期的には物価上昇に伴い賃料も上昇する傾向があり、インフレヘッジ資産とみなされる面もあります。短期的な影響と長期的な性質の両面を理解しましょう。

- リスク6:物件価値の下落・流動性リスク – 不動産は経年による建物の劣化や市場動向により、資産価値が下落する可能性があります。特に新築物件は「新築プレミアム」があるため、購入直後に中古扱いとなっただけで価値が数%下がることもあります。中古でも築年数が古くなれば担保評価も下がり融資が受けにくくなるケースがあります。また不動産は株式のようにすぐ換金できない流動性の低い資産です。売却したくても買い手が付くまで時間がかかり、その間に市場環境が変わるリスクも抱えています。出口戦略として、将来売却しやすいエリア・物件を選ぶこと、そして長期保有を前提に無理のない資金計画を立てることが重要です。

- リスク7:災害・事故リスク – 日本は地震や台風など自然災害が多い国です。大地震で建物が損壊すれば巨額の修繕費や最悪建替費用が必要になりますし、水害で部屋が使えなくなれば賃料も入らなくなります。火災や入居者の孤独死・事故といった予測不能の事態もあり得ます。これらに備えるには、火災保険・地震保険への加入はもちろん、ハザードマップを確認してリスクの低い立地を選ぶ、RC造など耐久性の高い建物を選ぶ、といった予防策が考えられます。万一に備え、緊急予備資金をプールしておくことも大切です。

以上、主なリスクを挙げましたが、不動産投資には他にも「不動産会社や業者の不正リスク」も存在します。過去には、融資を受けやすくするために年収証明を改ざんするよう持ちかけられる不正融資事件や、本来居住用の低金利ローン(フラット35)を投資用に流用するケースが問題になりました。違法なスキームに乗ってしまうと後で大きなトラブルになりますので、甘い誘いには絶対に乗らないよう注意しましょう。

このように不動産投資には多角的なリスクがあります。しかし適切に知識を身につけ備えることで、これらリスクの多くはコントロール可能です。メリットだけを見るのではなく、リスクと表裏一体であることを肝に銘じて、堅実な投資判断を行いましょう。

【区分マンション投資のメリット・デメリット】

最後に、不動産投資の中でも特に初心者に人気の「区分マンション投資」に焦点を当て、そのメリット・デメリットをまとめておきます。区分マンション投資とはマンションの1戸だけを購入し賃貸する方法で、前述の通り小額・低リスクで始めやすい反面、いくつか注意点もあります。

メリット: (1) 自己資金が少なくて済むため始めやすい。融資も比較的通りやすく、サラリーマンでも取り組みやすい。 (2) 管理の手間がかからない。自分で管理すべき範囲は部屋内部のみで、建物全体の管理は管理会社に任されているので初心者でも楽。 (3) 物件の選択肢が豊富で、都心の高級マンションから郊外の安価な物件まで予算に合わせて選べる。 (4) 売却しやすい。一棟物件より市場流通性が高く、出口戦略を取りやすい。 (5) 複数戸に分散投資もしやすく、リスク分散を図りやすい(例えば500万円の区分を2戸買えば、一部屋空いてももう一部屋の収入である程度カバーできる)。

デメリット: (1) 空室になると収入ゼロとなるリスクが大きい(一棟所有に比べカバーする部屋がない)。 (2) 利回りが低めになりやすい。特に新築区分は価格が高いため表面利回りが抑えられ、ローン支払後の手残りが少ないケースも多い。 (3) 管理に関する自由度が低い。建物全体の管理方針は管理組合に委ねるため、自分で修繕の時期や内容を決められない。 (4) 毎月の管理費・修繕積立金の負担がある。区分所有物件では、共用部分維持のため管理費等を支払う必要があり、これは空室時でも発生する固定費となる。 (5) 融資期間や評価に制限がある場合も。特に築古中古の区分は法定耐用年数残存が少ないとローン期間が短くなり、毎月返済負担が重くなることがある。また物件によっては金融機関が積極融資しないケース(地方のワンルームなど)もあり、融資戦略に工夫が要る。

以上を踏まえると、区分マンション投資は「少額で始めたい、管理の手間を抑えたい」という初心者には最適ですが、収益性を高めたり規模拡大するには限界があることも事実です。「まず区分で経験を積み、その後一棟物件にステップアップする」という方も多いので、将来的な展望も視野に入れて戦略を立てると良いでしょう。

不動産投資の「利回り」を正しく理解する

不動産投資の話で必ず出てくる指標が「利回り」です。「この物件は利回り○%」といった形で物件広告にも表示されています。不動産投資の収益性を判断する基本の尺度なので、正しく理解しておきましょう。

利回りとは何か? 表面利回りと実質利回り

利回りとは、投資金額に対して毎年どの程度の収益が得られるかを示す割合(パーセンテージ)です。計算式は以下の通りです:

- 表面利回り(%) = 年間の満室想定家賃収入 ÷ 物件購入価格 × 100

例えば物件価格5,000万円、年間家賃収入500万円の場合、表面利回りは 500万円 ÷ 5,000万円 × 100 = 10% となります。この数字だけ見ると「年10%のリターンがある」と思いがちですが、重要なのはここから経費を引かなければならない点です。

実際の賃貸経営では、家賃収入から固定資産税や管理費、保険料、修繕費積立、空室損失など様々な経費が差し引かれます。そこでそれら経費も考慮して計算し直したものが「実質利回り」(またはネット利回り、手取り利回り)です。実質利回り(%)は概ね(年間家賃収入-年間経費)÷ 物件購入価格 × 100で求められます。実質利回りは表面利回りより低くなるのが普通で、特に中古物件では購入直後に修繕費がかかったり空室期間があったりするため、見かけより手残りが減ることが多いです。

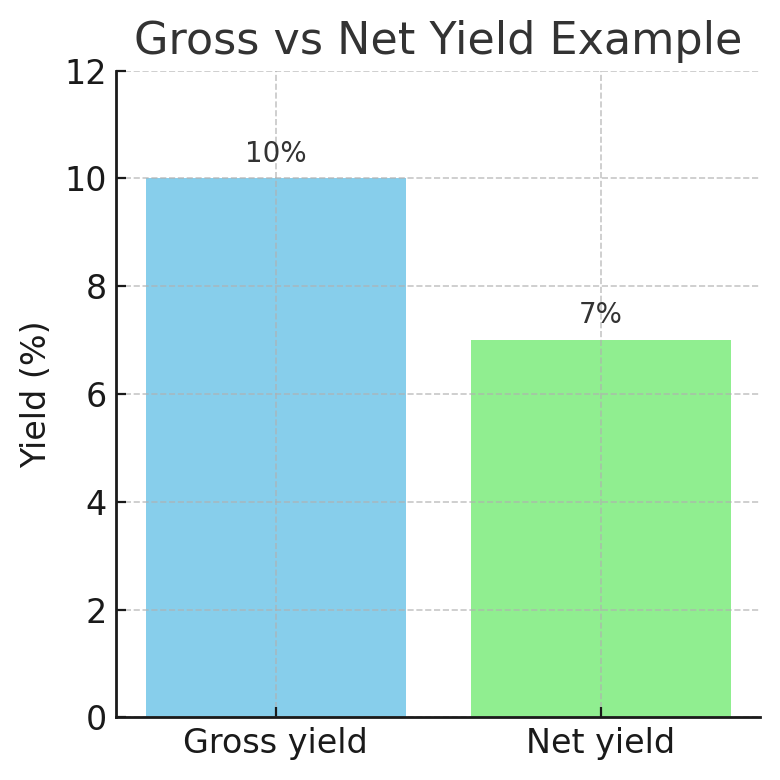

💡 図:表面利回りと実質利回りの比較例

上の棒グラフは、ある物件の表面利回りが10%であるのに対し、諸費用を差し引いた実質利回りは約7%に下がる例を示しています。多くの場合、実質利回りは表面利回りより数ポイント低くなります。

表面利回りは経費を無視したシンプルな指標なので物件同士の比較には使いやすいですが、鵜呑みにすると実態より高めに見えてしまいます。一方実質利回りは現実の手取りベースに近いものの、経費の見積り方によって変わるため算出に手間がかかります。物件広告に表示される利回りは特に断りがなければ表面利回りです。そのため投資判断する際は、広告の表面利回りだけを鵜呑みにせず、自分で実質利回りを計算し直してみることが肝心です。

利回りから何がわかる? 目安と活用法

では利回り○%とは具体的にどの程度の投資妙味がある数字なのでしょうか。これは投資家それぞれの目標や資金コストによりますが、一つの目安はローン金利との比較です。「借入金利より実質利回りが確実に高ければ不動産投資は魅力的」といわれます。例えばローン金利が年2%なのに実質利回り5%出せるなら、借入金利を払っても十分利益が残る計算です。しかし実質利回りが金利とトントン、あるいは下回るようでは投資する意味がなくなってしまいます。広告の高利回りに飛びつく前に、その物件の実質利回りと自分の借入条件を冷静に照らし合わせる目が必要です。

一般的に、都心の新築ワンルームなどは利回りが低く4~5%程度、中古のアパート一棟などは地方なら10%超、都市近郊でも8%前後のものもあります。しかし「相場を大幅に超える高利回り物件には要注意」と専門家は指摘します。極端に利回りが高い物件は、裏を返せば「価格が安い」ことを意味しますが、その安さには築古である、立地が悪い、建物に問題がある等の理由が潜んでいる場合が多いのです。実際、築古で入居需要が乏しい、設備不良で空室続きといった物件は表面利回り上は数字がよく見えるため、一見お得に見えても運用してみると苦労するケースがあります。利回りが高いほど儲かるのは確かですが、「なぜ高いのか?」を必ず考え、数字の裏にあるリスク要因を見極めることが大切です。

利回り改善のポイント

投資家として運用中は、できるだけ実質利回りを向上させる努力が必要です。利回り改善のポイントをいくつか挙げます。

- 空室期間を減らす: 家賃収入を最大化するには満室稼働が理想です。募集家賃の適正化やリフォーム実施、柔軟な条件提示などで空室を素早く埋め、稼働率を上げましょう。空室期間の長短は利回りに直結します。

- 経費を見直す: 管理委託料や清掃費、保険料などランニングコストを定期的に見直し、無駄な出費がないかチェックします。他社管理への切替で管理料が下がる場合もあります。また修繕も故障箇所を放置せず早期対応することで大規模化を防ぎ、トータルの維持費を抑えられます。

- 家賃の維持・向上: 周辺の家賃相場より著しく安く貸している場合は、入居者との信頼関係を保ちつつ適正水準まで家賃アップを検討します。ただし強引な値上げは退去を招くため注意が必要です。設備投資によって付加価値を付け、家賃据え置きでも長期入居してもらう施策も有効です。

- 借入条件の改善: ローン金利が高いと利回りを圧迫します。可能であれば借換えで金利引き下げを図る、繰上返済で利息総額を減らすといった工夫で、実質的な収益率を高められます。

このように利回りは固定の数字ではなく、オーナーの工夫次第で変わり得るものです。購入前の利回り試算は保守的に見積もり、購入後はその数字を上回れるよう努力するぐらいが、健全な姿勢と言えるでしょう。

まとめ:成功する不動産投資のために

長文にわたり、不動産投資の基礎知識から始め方のステップ、種類ごとの特徴、メリット・デメリット、利回りの考え方まで解説してきました。最後に要点を整理し、成功する不動産投資のために心に留めておくべきポイントをまとめます。

1. 計画と準備を怠らないこと: 不動産投資は「準備段階で勝敗の8割が決まる」と言っても過言ではありません。投資の目的・目標を明確に設定し、自分の資金力を把握して無理のない計画を立てましょう。自己資金づくりや知識習得、情報収集に十分時間を割き、拙速に物件購入しないことが失敗を避ける第一歩です。

2. 信頼できる専門家の力を借りる: 初心者が一人で全て判断するのはリスクがあります。実績のある不動産投資会社や信頼できる担当者、経験豊富な先輩大家、ファイナンシャルプランナー、税理士など、専門家の知見を積極的に活用しましょう。良きパートナーは物件選びから融資付け、管理運営まで強い味方になってくれます。ただし最後の判断は自分自身で下すという責任も忘れずに。

3. 分散と段階的なステップアップ: いきなり大きなリスクを取らず、小さく始めて徐々に拡大するのも有効な戦略です。例えば最初は区分マンション1戸から始め、慣れてきたら2戸3戸と増やす、あるいは将来的に一棟物件に挑戦する、といった段階的ステップアップがおすすめです。複数物件を所有すればリスク分散にもなります。最初の1件目で失敗しないよう、まずは確実性の高いところから着実にスタートしましょう。

4. 常に数字とデータで判断する: 不動産投資では感情や印象でなく、データに基づく判断が重要です。物件の見た目や雰囲気だけでなく、賃料相場、利回り、収支シミュレーション、人口動態など客観的な数字を重視してください。趣味や好き嫌いで選ぶのではなく、「収益を生む商品」として物件を捉える冷静さが成功への鍵です。

5. リスク管理と継続的な努力: 不動産投資は購入して終わりではなく、むしろ購入後の運用で成果が決まります。空室対策、建物メンテナンス、入居者との関係構築、法令改正への対応など、やるべきことは多岐にわたります。地道な努力を積み重ねて問題に対処し、リスクをコントロールしていく姿勢が大切です。「不労所得」と言われますが、実際には手間暇をかけて育てる事業だと認識しましょう。その上で適切に管理すれば、必ずや不動産はあなたに豊かなリターンをもたらしてくれるはずです。

最後になりますが、不動産投資は中長期的な視点で臨むことが成功の秘訣です。一朝一夕で大儲けできるものではありませんが、その分しっかり取り組めば将来の安定収入源・資産形成につながります。今回のガイドを参考に、ぜひ計画的かつ着実に不動産投資への一歩を踏み出してみてください。皆様の資産形成の成功をお祈りしています。

参考文献

- SUUMO 住まいのお役立ち記事「不動産投資でマンションやアパートを買って家賃収入に。リスクや自宅購入との違いをお金のプロが解説」 (最終更新日 2025年04月26日) 【suumo.jp】

URL: https://suumo.jp/article/oyakudachi/oyaku/ms_shinchiku/ms_money/fudosan_tousi/ - 楽天カード みんなのマネ活「初心者向け 不動産投資の始め方や基礎知識、気を付けるべき5つの注意点」 (公開日・更新日:2023/10/23) 【rakuten-card.co.jp】

URL: https://www.rakuten-card.co.jp/minna-money/securities/investment_knowledge/article_2310_00114/ - 楽待 不動産投資新聞(実践大家コラム)「今からでも不動産投資は間に合うのか!?2025年の不動産投資」 (埼玉サラリーマン大家氏, 2025/1/1) 【rakumachi.jp】

URL: https://www.rakumachi.jp/news/practical/358964 - フィリックス 不動産投資ブログ「不動産投資の始め方の流れを6つのステップで解説!注意すべき点は?」 (株式会社フィリックス, 2024/03/11) 【felix-japan.jp】

URL: https://www.felix-japan.jp/blog/details_1403.html - プレサンスコーポレーション 不動産クラウドファンディング豆知識「不動産投資初心者が投資を始める方法」 (プレファン) 【【32†L112-L120】pressance.co.jp】

URL: https://www.pressance.co.jp/crowdfunding/otherPage/trivia/nobody/27.html - オリックス銀行 man@Bu不動産投資「不動産投資に中古区分マンションは向いている?メリット・デメリットを詳しく紹介」 (著: 株式会社ZUU, 2024/10/15) 【manabu.orixbank.co.jp】

URL: https://manabu.orixbank.co.jp/archives/78 - 投資のトーシンまがじん「不動産投資家とは?なるための手順6ステップや向いている人の特徴を説明」 (トーシンパートナーズ, 2025/4/28) 【tohshin.co.jp】

URL: https://www.tohshin.co.jp/magazine/article0114.html - その他:国土交通省「不動産価格指数」公表データ、野村不動産ソリューションズ「不動産の価格推移に関する解説記事」 等

を活用して収益を得る投資方法です。具体的には、マンションやアパート、一戸建て住宅などを購入){kind=link}