なぜ今「食料品の消費税」が争点なのか

2020年代後半、日本でも食料品を中心とする物価上昇が顕著になりました。円安や世界的な原材料高の影響で、食品価格は前年比5%前後の上昇が続き、家計を直撃しています。特に低所得層や子育て世帯ではエンゲル係数(収入に占める食費割合)の急上昇が見られ、食費負担が家計圧迫の主要因となっています。こうした状況下で、「食料品の消費税率をゼロにする」という政策が各政党から提案され、次期総選挙の重要な争点に浮上しました。

消費税は現在10%ですが、食料品など一部には8%の軽減税率が適用されています。税率をさらに引き下げる「食料品減税」は、日々の買い物を直接的に安くすることで物価高に即効性のある支援になると期待される一方、年間5兆円規模の税収減という財政インパクトと、その財源手当ての問題が避けられません。さらに、市場では「減税のばらまきが財政悪化を招くのでは」という警戒から国債利回りが急上昇し、日本経済への信認低下を示唆する動きも起きています。

本記事では、この「食料品減税」をめぐる論点を整理し、(A) 家計に効く速さ・効果と(B) 財源の示し方・財政リスクの二軸から比較・評価します。ただ賛否を述べるのではなく、政策を判断するための材料を幅広く提供し、読者自身が検討できるようにすることを目指します。

現行制度の整理:「食料品」と消費税の今

まず、現在の日本の消費税制度における「食料品」の扱いを確認します。消費税は原則10%ですが、2019年10月の税率引き上げ時に導入された軽減税率制度により、次の品目は税率8%に据え置かれています。

- 飲食料品(酒類・外食を除く):人の飲食用に供される食品全般が対象。ただしアルコール飲料は除外されています。また後述の通り、外食やケータリング(出張料理)は対象外です。

- 定期購読の新聞:週2回以上発行される新聞で、定期購読契約があるもの。

したがって現在、例えばスーパーで買う野菜や惣菜、テイクアウトの弁当、宅配ピザなどは消費税8%ですが、レストラン店内での飲食は10%です。この「外食」と「テイクアウト」の線引きは制度上明確に定義されており、購入時点での利用形態によって税率が変わります。例えばファストフード店でハンバーガーを買う場合、持ち帰りなら8%、店内で食べれば10%が適用されます。コンビニエンスストアでも、持ち帰りの菓子や飲料は8%ですが、店内のイートインコーナーで食べると外食扱いで10%になります。税率判定は購入時の申告によりますが、後から店内外を変えても差額徴収・返金は基本的に行われない運用です。

また酒類も軽減対象外です。具体例を挙げると、アルコール度数1%以上の飲料は「酒類」として10%課税ですが、1%未満の料理酒・みりん風調味料・ノンアルコールビール等は食品扱いで8%になります。現行制度下でも「本みりん(アルコール度数約14%)は10%、みりん風調味料(アルコール分ほぼゼロ)は8%」という具合に、類似した商品の間で税率差が生じるケースがあります。

以上のように、「食料品」= 酒類・外食を除く飲食物との定義のもと、店頭では税込価格に8%か10%かが混在しています。軽減税率導入に際しては小売業者にとってレジの対応や経理区分の負担増となりました。2023年10月からは適格請求書(インボイス)制度も始まり、税率ごとに消費税額を記載する運用が求められています。このように、現在の軽減税率は一定の社会的コストを伴いつつ、「生活必需品への配慮」として定着してきた経緯があります。

では、各政党が主張する「食料品の消費税ゼロ」とは具体的に何を指すのでしょうか。それは基本的に上記8%対象の品目(飲食料品全般と新聞)を0%にすることを意味します。酒類や外食は従来どおり課税対象に残す案が多く、完全な非課税(ゼロ税率)を食料品に限って適用する構想です。「非課税」といっても現在の軽減税率と同様に事業者は課税売上として経理し、仕入税額控除も受けられる「ゼロ%課税」とする案が念頭にあります(課税対象から除外する「免税」にすると、食品販売業者が仕入時に払った消費税を控除できず、事業者側の負担になるため)。要は輸出と同じ扱いの国内取引を作るイメージで、政府が税として受け取る分をゼロにするものです。では各党の具体的な提案内容を見てみましょう。

各党の提案比較:食料品減税、公約は何が違う?

2026年初頭の衆議院選挙に向け、ほとんどの政党が何らかの消費税減税策を公約に掲げました。ただし対象範囲や開始時期・期間、恒久か時限か、そして財源説明などで大きな違いがあります。主な政党の主張を表にまとめると次のようになります。

| 政党 | 提案内容(食料品減税に関する主張) |

|---|---|

| 自民党(与党) | 飲食料品(酒類・外食を除く)の消費税率を2年間ゼロにすることを公約に明記。ただし開始時期は明確にしておらず、「実現に向けた検討を速やかに加速する」としています。高市早苗首相は「2年間限定であれば赤字国債に頼らず実現可能」と述べ、2026年度内の実施を目指す意向です。あくまで時限措置として位置づけ、2年後の扱いは超党派の「国民会議」で検討するとしています。 |

| 日本維新の会(与党) | 自民党と同様、飲食料品を2年間ゼロにすると公約。もともと維新が連立協議で主張していた政策で、自民党との連立政権合意に基づく公約として盛り込まれました。表現も自民と同じく「2年限定で消費税対象にしない」「実現に向け検討を加速」という内容です。したがって開始時期も自民と歩調を合わせる形で、2年間の時限減税を目指します。 |

| 中道改革連合(立憲民主党+公明党) | 食料品の消費税率を恒久的にゼロにすると公約。2025年末に立憲民主党と公明党の有志議員で結成された新党で、「今年の秋から恒久ゼロ」を明言しています(=2026年秋開始を想定)。「財源を明示した上でこの秋から実施する」と野党側では唯一具体的な実施時期を約束している点が特徴です。完全に恒久措置とし、「低所得者に配慮した軽減税率をさらに推し進める」立場です。 |

| 国民民主党 | 消費税減税は全品目一律で行うべきとの立場で、物価上昇率を賃金上昇率が安定的に上回るまで消費税率引き下げを主張。具体的には「必要なら消費税を一律5%に」としています。食料品に限ったゼロ税率には否定的で、「食品のみゼロでは外食との差で不公平・混乱が生じる。全て5%が望ましい」と玉木代表も述べています1。開始時期は「2026年春闘の賃上げ状況を見極め判断」としており、食料品ゼロを個別には掲げていません。 |

| 参政党 | 消費税そのものを段階的に廃止すると公約。当面は5%への引き下げ、将来的に0%(廃止)まで目指す方針です。食料品に限定せず全品目で減税を主張しています。財源として法人税増税などを挙げています。 |

| れいわ新選組 | 消費税の廃止(ゼロ)を即時実施と公約。実現までの過渡措置として「最低でも一律5%に引き下げ」を掲げています。山本太郎代表は以前から「消費税そのものが庶民増税で不公平」として全廃を主張しており、社会保障財源は国債発行や富裕層増税で賄うとしています。 |

| 日本共産党 | 将来的に消費税を廃止する長期目標を掲げています。まず早急に一律5%への減税を行うことを提案しており、食料品に限らず全て5%にすることで実質的に生活必需品の税負担を大幅軽減する方針です。同時に大企業・富裕層への課税強化で財源を確保するとしています。 |

※上記以外にも社会民主党は「消費税ゼロ」(基本生活品への非課税化)を掲げ、減税日本など地域政党も消費税廃止を主張しています。一方で「チームみらい」など一部は「消費税率は維持すべき」としており、全政党が減税賛成というわけではありません。

表から分かるように、各党案にはいくつか見落とされがちな違いがあります。主なポイントを整理します。

- 開始時期と実現性の差:中道改革連合が「今年秋から実施」と明言しているのに対し、自民・維新は「検討を加速」とするのみで具体的な施行日は曖昧です。高市首相は「2026年度中に実施したい」と述べましたが、レジシステム改修など実務準備に数ヶ月は必要であり、早くとも2026年後半(秋頃)との見方があります。実際、首相自身も総裁就任直後の記者会見では「すぐ対応できることを優先したい」と慎重姿勢を示していました。一方、中道は政権奪取を前提に「秋から」と期限を切っており、実現に積極的です。開始の具体性とスピード感は党によって温度差があります。

- 恒久措置か時限措置か(出口戦略):自民・維新案は「2年間限定」と明記され、終了後については「国民会議で社会保障と税の将来像を議論し判断」としています。これに対し中道は恒久実施を訴えています。時限措置の場合、2年後に税率を元に戻すという“出口”が課題です。消費税率を0%から再び8%に上げることは実質的な増税であり、政治的ハードルが高いと予想されます(詳細は後述「一度下げた税率は戻せる?」で検証)。出口戦略が不透明なままだと、「結局延長して恒久化するのでは」という見方も出かねません。恒久財源の有無や、時限終了の条件を明示しているかが重要な違いです。

- 対象範囲と外食との線引き:多くの案は現行軽減税率の範囲(酒類・外食以外)をそのまま0%にする想定です。その場合、外食は引き続き課税(10%)となり、食料品0% vs 外食10%という価格差が現在より広がります。コンビニのイートインやデリバリー専門店など境界事例では、消費者や事業者の混乱が増す恐れがあります。「同じカレーでも持ち帰り弁当は0%、店内飲食は10%では不公平」との指摘もあり、実際に国民民主はこの理由で食品限定減税に反対し一律減税を主張しています1。とはいえ他党は外食まで含めた減税は提案しておらず、線引きルールは現行どおり残る見込みです。その結果、家庭で調理・テイクアウトする人のメリットは大きく、外食産業との格差が拡大する可能性があります。

- 財源の明確さ:財源提示の姿勢にも違いがあります。自民・維新は「2年間であれば特例公債に頼らず対応可能」としつつ、具体策は「国民会議で検討」に留めました。高市首相は「税外収入や租税特別措置・補助金の見直しで賄える」と発言しましたが、裏付けはこれからです。また2年後に減税延長する場合の財源には触れていません。一方、中道は「国債に頼らない新たな財源を創る」として、政府資産を一体運用する「ジャパン・ファンド」の創設や、余剰金が積み上がった政府系基金の活用を掲げました。国民民主は外国為替資金特別会計の剰余金(外為特会)や日本銀行保有ETFの売却益など公的資産の活用を挙げています。参政党は法人税増税、共産党は大企業・富裕層増税、れいわも法人税・富裕層増税を明記するなど、各党で財源の示し方に濃淡があります。【→「財源と財政リスク」の章で詳述】

- 地方財政への影響:消費税は国税と地方税(地方消費税)をあわせた税であり、その税収は約2割が地方交付税などを通じ各自治体に配分されています(標準税率10%時:国7.8%・地方2.2%、軽減税率8%時:国6.24%・地方1.76%)。したがって食料品の消費税をゼロにすると地方も収入減となります。試算では全国の地方自治体で年間約1兆円の減収が発生する見込みです。自民・維新も公約作成段階でこの点は認識しており、高市首相は「2年間限定なら地方も含め赤字国債なしで補填できる」としています。中道も「国が全額補填するロジックを構築すべき」と地方財源穴埋めの必要性を強調しています。いずれにせよ、地方の減収をどう補うか明確にしなければ自治体財政に影響が及びます。公約段階で具体的に地方交付税措置に言及する例は少なく、注意が必要です。

- 事務負担と制度変更コスト:軽減税率を0%にする場合でも、レジ・システム改修やインボイス対応など実務的課題があります。8%→0%への変更は技術的には可能でも、小売店や請求書発行事業者は短期間で設定変更や周知を迫られます。また2年後に税率を戻すなら二度手間のコストが発生します。高市首相自身、「事業者のレジ改修など実務上の課題がある」と国会答弁で指摘していました。インボイス制度上も、適格請求書に新たな「0%区分」を設け対応する必要があります(輸出等で0%自体の仕組みはありますが、国内取引で広範に増えると煩雑さが増すとの指摘あり)。このように実施に伴う現場の混乱リスクは、公約で十分言及されていない論点です。

以上の点を踏まえ、次章からは二つの軸(効果の速さと財政リスク)を中心に、食料品減税のメリット・デメリットを掘り下げます。

家計に効く速さと減税の実際効果

「消費税を下げれば物価が下がる」――理論上はそのとおりですが、実際の家計負担減はどの程度になるのでしょうか。また、いつからその効果を実感できるのかも重要です。

値下げ幅は理論上「約7.4%」だが…

まず税込価格の単純比較で言えば、食料品の消費税率を8%→0%にすれば店頭価格は約7.4%下がります。現行8%税込価格は本体価格の1.08倍ですから、仮に本体価格を据え置けば消費税ゼロ後の税込価格は本体価格と等しくなり、値札ベースで約7.4%オフという計算です。たとえば5kg入り米(税込2,700円)が2,500円に、1ℓ牛乳(税込270円)が250円になるといった具合で、日常品の値段が数十円~数百円ずつ下がる見込みです。1回の買い物で税込5,000円使っていた場合、すべて食料品なら支払いは約4,630円となり370円ほど安くなります。月間食費が6万円の世帯なら、単純計算で月々約4,400円、年間で5万円超の節約です。

しかしこの「7.4%値下げ」が必ずしも実現するとは限らない点に注意が必要です。価格決定は市場要因に左右されるため、減税分がどこまで消費者価格に転嫁(=値下げ)されるか不確実性があります。考えられるシナリオは二つです。

- シナリオ1: 減税分が全額価格転嫁される場合 – 小売店が従来と同じ粗利率を確保したまま消費税分だけ下げれば、上述の通り消費者は満額恩恵を受けます。競争が激しい業態(スーパーなど)では、値下げを消費者に訴求するため迅速に税込価格を引き下げる可能性が高いでしょう。実際、過去に消費税率引き上げの際は増税分をすぐ価格に反映する一方、値下げ競争が起きる場面では減税メリットを前面に出すことが考えられます。

- シナリオ2: 減税分を事業者が一部吸収する場合 – メーカーや小売店が原材料費の高騰分を補うため、税下げ分を価格据え置きや値上げに充当する可能性もあります。例えば8%分の税が無くなっても、そのタイミングでメーカーが本体価格を上げてしまえば、消費者が実感する値下げ幅は小さくなるかゼロになるでしょう。「便乗値上げ」の懸念です。特に、近年は内容量を減らして実質値上げするシュリンクフレーションも見られますが、減税後に容量や品質を上げて値段据え置きといった形で実質値下げ幅を抑える動きも考えられます。

政府が価格転嫁を強制することは難しいため、減税の恩恵が消費者にどれだけ渡るかは市況次第となります。ただ、多くの国民が注視する中で実施されれば「税下げ分を還元せよ」という圧力は強く、競争市場では大半の商品で7~8%の値下げが実現する可能性が高いでしょう。それでも、「思ったほど安くならない」「元々値上がりしていたから効果が薄い」といった声が出る余地はあります。

家計負担軽減額の試算:年間6万~9万円?世帯類型で差も

それでは家計全体ではどれくらい負担減になるかを見てみます。総務省「家計調査」によれば、2人以上世帯の食料費(外食除く)は平均で月5~6万円程度とされています2。単純計算では平均的な世帯で年間6万円前後の負担減となりそうです。この数字を裏付けるように、TBSの報道では「食料品税ゼロになれば平均的な世帯で年間6万4,000円負担減」と試算されています。一方で、大和総研の試算では世帯あたり年8.8万円の軽減との数字もあります。差があるのは試算条件の違い(世帯人員や外食費の扱い等)ですが、年あたり6~9万円程度が大まかな目安といえるでしょう。

世帯構成による差も大きいと考えられます。例えば単身世帯は食費が月4万円程度と少なめで、年ベース負担減は4~5万円に留まるかもしれません。一方、子どもが複数いる世帯や高齢者のいる世帯では食費が高めで、年10万円近い軽減も十分あり得ます。また所得層による差もポイントです。所得が低い世帯ほど収入に占める食費割合が高いため、消費税減税の恩恵は可処分所得比で見て大きくなりやすいです。実際、大和総研の分析でも「低所得世帯ほど負担軽減の度合い(収入比)は大きい」が「金額ベースでは高所得世帯ほど減税額が大きい」と指摘されています。つまり絶対額では裕福な家庭の方がより多く減税恩恵を受ける一方、生活への効き目(負担軽減率)は貧しい家庭で大きいという両面があります。この点は「逆進性の緩和」という減税メリットと、「高所得者にも広く恩恵が及ぶ」というデメリット表裏一体の特徴です。

効果はいつ感じられるか:即効性とタイムラグ

実施時期によって家計が恩恵を感じるタイミングも変わります。仮に2026年10月に税率0%が施行された場合、その日以降の買い物から恩恵があります。消費者にとっては実施したその日から効果が現れる政策です。これは現金給付などと比べても遜色ないスピード感と言えます。

ただし前述の通り、実際に施行されるまでに時間を要する可能性があります。法律改正が必要な上、事業者側の準備期間も考慮すると、選挙後すぐに決まっても数ヶ月~半年程度の猶予は避けられません。例えば価格表示の切り替えやレジ設定変更、新税率対応のインボイス登録などです。「いつから始まるのか」が明確でないと、消費者は買い控え・駆け込みの行動判断が難しくなります。自民党案が「検討加速」とボヤかしているのは懸念材料で、即効性という観点では開始時期の明確な方が望ましいでしょう。

一度始まれば買い物の都度効果がありますが、2年間という期限付きの場合、その終了時には価格が跳ね上がる(税率が元に戻る)可能性も意識しておく必要があります。仮に2028年に軽減措置が終われば、食品価格はその時点で約7%の物価上昇圧力となりかねません。この「出口」での反動については後述しますが、家計の側でも長期的な計画に影響する点です。

以上を踏まえ、食料品減税は家計への直接的・即時的な支援となり、特に日々の食卓を支える低所得世帯には相対的に大きな助けとなる政策です。しかし、その恩恵は平均年6~7万円程度と家計全体から見れば限定的であり、インフレによる値上がり(年数十万円規模の場合も)の埋め合わせにどこまで寄与するかは議論があります。また、価格転嫁のタイムラグや不完全さ次第で効果が減殺されるリスクもあります。では、この政策は「物価高対策」として根本的な解決になるのでしょうか?次に物価動向との関係を考えます。

物価高対策としての効き方:物価指数への影響と家計支援の違い

食料品減税は「物価そのものを下げる策」でもあり「家計の可処分所得を増やす策」でもあります。しかし、この二つは同じようでいて本質が異なります。ここでは消費者物価指数(CPI)への影響やインフレ動向との関係を整理し、物価対策としての位置づけを評価します。

消費者物価指数を一時的に押し下げる効果

消費税率の変更は物価指数に直接影響します。仮に食品税率を0%にすれば、その実施月に食料品の物価指数は約7%下落する計算です。食料品は総合CPIの中でウェイト(比重)が高く、仮に生鮮食品を除く食料全般が7%下がれば、総合CPIを1%以上押し下げる可能性があります(単純計算では1.5ポイント前後の押し下げ効果)。したがって統計上は「物価上昇率を鈍化させる」作用があります。実際、政府見通しでは2026年度のCPI上昇率を+1.9%と予測していますが、もし食品減税が実施されればこの数字はさらに低下し、一時的には物価上昇率がゼロ近くになることも考えられます。

しかし重要なのは、それが一度きりの水準調整に過ぎない点です。消費税減税は価格水準をグッと引き下げますが、翌年以降の前年比上昇率(インフレ率)には持続的効果を与えません。いわゆるベース効果で、初年度こそ物価上昇を抑えますが、その後税率を据え置いたままならインフレ率は元のトレンドに戻ります。つまり、消費税減税自体はインフレの「一時しのぎ」であって、根本的な物価上昇圧力(円安や賃金・コスト上昇など)を止めるものではないのです。【→「一度下げた税率は戻せる?」参照:将来税率復元時には物価が跳ね上がる懸念】

専門家の間でも、「税率引下げは物価指数上は一瞬下げるが、供給面の制約や為替要因によるインフレは解決しない」という指摘があります。極端な例ですが、もし減税の財源手当てが不十分で市場の信認を損ね円安が進めば、輸入食品価格が上がりかえって物価高を助長するリスクすらあります。実際、市場では「財源なき減税で円安・物価高が加速すれば減税効果は水泡に帰しかねない」との見方も出ています。

要するに、消費税減税は物価上昇を根治する薬ではなく、症状を一時和らげる鎮痛剤に近いのです。政府の物価対策としては即効性がありますが、恒久的なインフレ抑制策ではない点に留意が必要です。

家計支援策としての側面:可処分所得の底上げ

もう一つの側面は家計の可処分所得(実質購買力)を増やす効果です。物価高で実質所得が目減りしている中、減税によって年間数万円でも負担軽減できれば、その分だけ他の支出に充てたり貯蓄に回したりする余力が生まれます。特に食料品はどの世帯も必ず買う必需品ですから、対象を限定せず広く薄く恩恵を行き渡らせる政策と言えます。

この「家計支援策」としての効果は、一時金の給付などと似ています。減税により月々数千円浮いたお金が、他の消費(教育・娯楽・衣類等)に回れば経済全体の活性化につながるという「呼び水」効果も期待されます。実際、大和総研の試算では食料品税ゼロで個人消費が年間0.5兆円程度押し上げられ、GDPも0.3兆円程度増えると予測されています。これは劇的な数字ではありませんが、景気下支え策として全く無意味ではないでしょう。

もっとも、5兆円規模の財源を投じてGDP+0.3兆円という費用対効果の小ささも指摘されています。多くの財政支出が高所得層にも配分され、必ずしも生活困窮者だけを救うわけではないため「効率が悪い」との批判です。この点、物価対策(値下げ)と生活支援(所得移転)の二面性ゆえのトレードオフと言えます。どんな所得層でも恩恵を受けられる普遍主義的な支援策である反面、困窮者に重点配分する効率性は低いのです。

まとめると、食料品減税は物価指数を一時的に下げる効果と家計の実質可処分所得を底上げする効果の両方があります。ただし前者は持続せず、後者も万能ではありません。「物価高そのものを終わらせる策ではなく、痛みを和らげる策」との位置づけが適切でしょう。その意味で、将来インフレが沈静化した際には元に戻すことが望ましい時限的対処とも言えますが、恒久化を主張する勢力もあります。その背景には社会保障の負担軽減策として位置づけたい考え(恒久減税派)と、あくまで今の異常な物価高への緊急避難と捉える考え(時限減税派)の違いがあるようです。

では、この減税策に伴う財政上の代償について考えます。5兆円もの減収はどこから補うのか、国の財政や国債市場に悪影響はないのか—次章で検証します。

財源と財政リスク:5兆円減収は誰が負担するのか

「減税の穴埋め」は避けて通れない論点です。食料品を0%にすれば、国と地方合わせ年間約4.8~5兆円の税収が失われます。2年間なら合計約10兆円、恒久なら毎年5兆円です。この規模は、日本の一般会計歳出(約110兆円)の5%弱に相当し、かなり大きな穴と言えます。社会保障費の約6割を消費税収に頼る我が国にとって、財源論なしの減税は財政赤字の拡大=将来世代へのツケを意味します。各党の財源策と、財政・市場への影響を見ていきましょう。

年5兆円規模の減収試算

まず基本となる数字を確認します。財務省の試算によれば、飲食料品をゼロ税率にした場合の税収減は年間約5兆円です。これは現行8%で課税されている範囲がすべて0%になることによるもので、内訳は国税で約3.7~4兆円、地方税で約1~1.1兆円と見積もられます。実際、大和総研も「年4.8兆円減収」と算出しており、オーダーとして5兆円前後と考えてよさそうです。参考までに一律5%に引き下げた場合は年約15兆円減収、消費税全廃なら年約31兆円減収になるとされています。食料品ゼロの5兆円はその中間的な規模ですが、消費税収全体(約21兆円)の約4分の1に当たります。かなり大胆な減収策であることが分かります。

地方への影響についても触れておきます。上述のとおり、地方消費税交付金が年1兆円規模で減るリスクがあります。自治体によっては福祉や教育など財源の充当に困るところが出るでしょう。東京23区のように都区財政調整を行っている地域では、都の減収が区に巡り巡って波及する複合的な減収リスクも指摘されています。したがって国レベルだけでなく地方財政も含めた穴埋め策が求められます。

財源案の類型:4つのパターン

各党の財源策を大別すると、次の4パターンが浮かび上がります。

- 歳出削減による財源捻出 – 例えば「無駄な事業の見直し」「省庁の予算整理」「海外支出の削減」といった項目です。日本保守党(少数政党)はこの方針で、行政改革で捻出としています。また自民党も、高市首相が租税特別措置(減税優遇)や補助金の見直しに言及しており、広い意味では歳出カットです。ただ、5兆円もの恒久財源を単純に無駄削減だけで生み出すのは現実的に困難でしょう。既存歳出を削る策は政治的抵抗も強く、実現性に疑問符がつきます。

- 政府資産・基金の活用(繰り入れ) – 中道改革連合や国民民主党が掲げる方法です。中道は政府系ファンドの運用益創出と基金剰余金の活用でまず最長2年つなぎ、その後恒久財源にファンド益を充てると説明しています。具体的には、政府保有の資産(外為特会の巨額資金や国有株式など総額500兆円規模とも)を原資に「ジャパン・ファンド」を設立し、その運用益で年間数兆円を生み出そうという構想です。また各省庁の公益法人・特別会計に積み上がった基金の余剰金を取り崩して活用するともしています。国民民主も同様に外為特会や日銀ETFの利益を充当すると公言しています。これらは一種の埋蔵金頼みで、短期的には効果があるかもしれません。実際「積みすぎ基金で2年は繋げる」と中道側は試算しています。しかしファンド運用益については、市場環境次第で不安定ですし、そもそも恒久財源と呼べるほどの額が生み出せるか不透明です。また年金積立金などと同様、市場リスクに公的財源を晒すことへの慎重論もあります。

- 他の増税(税制改革)による充当 – これは主に野党(共産・れいわ・社民・参政など)が唱えます。内容としては法人税の実効税率引き上げや大企業の内部留保への課税、富裕層への所得税強化(累進強化)などです。共産党は「大企業・富裕層に応分の負担を求める税制改革で確保」とし、れいわ新選組も「法人税増税と富裕層増税」を明記しています。参政党は法人税上げに言及し、社民党も「大企業の内部留保課税と防衛費削減で」と主張します。これらは「消費税の穴埋めを結局別の増税で行う」形です。累進課税強化は所得再分配の観点から筋は通っていますが、5兆円規模となると法人税ならかなり大幅な税率アップが必要ですし、富裕層増税も対象をどこまで広げるか難しいところです。現実的には所得税の最高税率引き上げや金融所得課税見直しなど組み合わせても数兆円規模は簡単ではなく、結局必要額を満たせず国債頼みになるリスクも指摘されています(後述)。

- 赤字国債の発行 – これは表立って主張する党は皆無ですが、「最後は国債で」というシナリオです。2年間限定の場合、自民党は「特例国債に頼らない」と言及しましたが、恒久財源が見つからないまま減税を続ければ国債増発に行き着くでしょう。実際、高市首相は2023年時点で「恒久財源があれば食料品ゼロもあり得るが、恒久財源あればですよ…」と発言し、恒久財源確保の難しさを滲ませていました。ここでいう恒久財源とは新増税か歳出削減以外にありません。どれもできなければ結局は赤字国債=将来的な増税圧力となります。

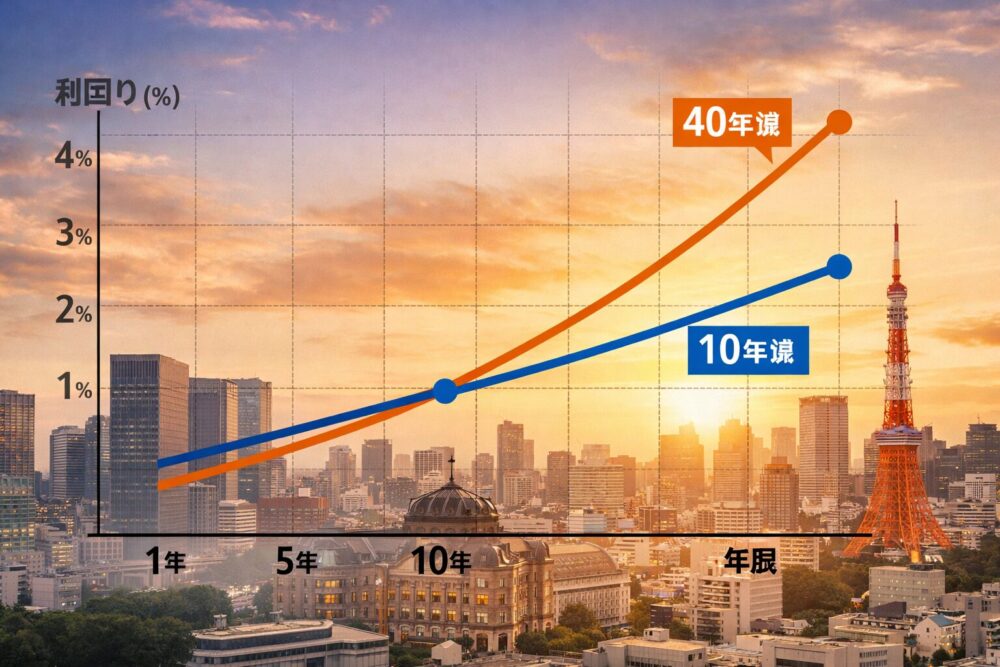

多くの有権者が心配するのはこの国債依存でしょう。「5兆円の減税は、いずれ増税で返ってくるのでは?」という疑念です。財政当局もその点を強調しています。実際、片山さつき財務相(当時)は「消費減税が2年限定であり首相が赤字国債に頼らないと言明したにもかかわらず、その情報が海外に正しく伝わらず市場が動揺した」と説明しました。これは、海外投資家が「日本はついに安易な減税に走った。将来の財政悪化必至だ」と反応したことを意味します。その証拠に、減税検討の報道以降、長期国債利回りが急騰し一時40年債金利が4.2%超という異例の水準に達しました。米財務長官も「100万回に3回しか起きないレベルの急変動」と言及するほどで、市場は日本の財政リスクに極度の警戒心を示したのです。

国債市場の不安:「サナエショック」が示すもの

高市政権下で消費税減税が取り沙汰された2026年1月、日本の国債市場では一連の動きを「サナエショック」とも呼びました(英トラス政権の減税で英国債が暴落した“トラスショック”になぞらえた表現です)。実際に何が起きたかというと、将来の財政不安から国債が売られ金利が急上昇しました。40年物国債はついに利回り4%台に乗せ、日本の超長期金利がドイツを上回るという戦後初の事態となりました。市場関係者は「日本の将来に対する信頼が揺らぎ始めているシグナル」と受け止めています。

なぜ減税の話でこれほどの反応が起きたのでしょうか。それは、「人気取りで財政規律を投げ出した」と映ったからです。著名エコノミストのデヴィッド・ローゼンバーグ氏は早期選挙での減税公約について「この措置は悪い財政状況をさらに悪化させるだけだ」と痛烈に批判しました。また日本経済新聞も「選挙目当ての日和見主義との批判を受けかねない」と高市首相の方針転換を指摘しました。つまり、市場は「本当に5兆円もの穴を埋められるのか?結局ツケを将来に回すのでは?」と懐疑的に見ており、それが国債売りに繋がったのです。

片山財務相は1月23日の会見で「狼狽ショックは収まったようだ」と述べましたが、これは政府・日銀が市場対話や調整を行い一旦沈静化したに過ぎません。実際には米財務長官との緊密な情報交換や、日銀の国債買い入れオペなど、水面下で対応が取られていました。国際的にも「日本発のトリプル安(株安・円安・債券安)の可能性」が警戒され、減税合戦による財政緩みが円の信認やインフレ期待を悪化させかねないとの見方が広がりました。

要するに、市場は財源なき減税を極めてシビアに捉えるということです。日本国債は巨額の残高(1,200兆円超)を抱えますが、低金利で安定してきました。その前提には「消費税を含む安定財源で社会保障を賄い、財政健全化にも取り組む」という国の姿勢がありました。それが政局で揺らぎ、「将来の財政がますます悪化するのでは」という疑念が出れば、一気に金利上昇リスクが顕在化するのです。金利が上がれば利払い費が増え財政はさらに苦しくなるという悪循環で、最悪の場合は「財政破綻→預金封鎖」のような事態すら海外では想起されます(アルゼンチンの例を挙げる指摘もありました)。

以上から、財源と市場の信認はセットだと言えます。財源論抜きの減税は市場から「将来増税か通貨価値低下で返ってくる」と見なされてしまうのです。この点を各政党も認識しており、中道改革連合の野田佳彦氏は「高市政権発足後の金利上昇は積極財政への市場の警鐘だ。我々の減税は財源を明示しマーケットに十分配慮している」と強調しました。実際、中道は赤字国債に頼らない姿勢を打ち出し財政の信認維持を訴えています。逆に自民党の「2年間限定・国民会議で検討」という曖昧さには「いつやるか分からず本当にやるかも分からない」と批判し、財源・時期ともに不透明な点を突いています。

以上の議論を踏まえると、食料品減税の可否を判断するには「財源は現実的か」「市場を納得させられるか」が極めて重要です。財源策ごとにリスクも異なります。例えば基金取り崩しは短期的で、持続すればまた穴が開くでしょう。富裕層増税は公平性を高めますが企業マインドへの影響も議論になります。国債頼みはマーケットの報復を招きかねません。こうした財政・金融面のリスクも織り込んで政策を評価する必要があります。

次の章では、一部で聞かれる「結局そのツケは増税で返ってくるのでは?」という点を検証します。増税シナリオにつながる懸念と、そうならないための条件を考えてみましょう。

「結局増税につながる」のか?将来へのツケを検証

食料品減税の批判としてよく耳にするのが「結局あとで増税になるだけでは?」というものです。ここでは、どのようなメカニズムでそれが起こり得るのか分解し、逆に将来の増税につながらない設計は何かを考えます。

減税が将来増税を招くシナリオ

以下のような経路で、今の減税が後年の負担増につながる可能性があります。

- (1) 将来の消費税率引き上げ:2年間限定の場合、期限到来時に8%へ復帰するのは実質「消費税率+8%」の増税になります。仮に景気が悪い中で復帰させれば消費に冷や水を浴びせるため、政治判断で延期・段階復帰となるでしょう。しかしいずれ正常化するなら、一度0%を経験した国民にとって増税の心理的抵抗が大きく、政治的ハードルが今以上に上がります。結果として、将来元に戻すためには一段と強いリーダーシップか、または元の税率以上の引き上げ(例えば10%→0%→再引き上げ時に12%まで上げる等)など極端な手段が必要になるかもしれません。過去にも消費税率は引き上げの度に反発を招き、社会保障財源が不足すると見込まれても容易に増税できない歴史があります。今回0%に踏み込めば、将来必要になっても二の足を踏むリスクが高まり、結果社会保障に充てる税収が足りずに別の増税で補う羽目になる可能性があります。

- (2) 他の税・社会保険料の引き上げ:消費税減収を補うため、将来所得税や法人税の増税、あるいは年金・医療など社会保険料の引き上げが行われる可能性があります。財政赤字が拡大すれば、いずれ景気の良いときに増税して穴埋めするのが財政健全化策の王道です。現に2021年度にコロナ対策で国債を大増発した反動で、将来の増税(例えば復興税のような臨時増税)が議論されるといった声もあります。消費税は社会保障の貴重な財源なので、これを減らしたツケは将来の年金給付削減や高齢者医療費負担増といった形で国民に跳ね返る恐れもあります。例えば75歳以上医療費窓口負担を2割に引き上げる議論など、社会保障給付カットは実質的な「負担増(増税と同じ効果)」です。消費税減税で一時恩恵を受けても、後年に他で取られるなら帳消しになりかねません。

- (3) 地方税や住民負担の増加:地方税収が減れば、自治体は独自に増収策を講じるか歳出削減を迫られます。具体的には住民税や固定資産税の増税、地方消費税率の独自上乗せなどが考えられます。また自治体サービスの縮小(福祉カットや利用料値上げ)も事実上の負担増です。国が地方減収を全額補填しない場合、格差の大きい自治体ほど将来何らかの形で住民負担が増える可能性があります。「身近な増税」として跳ね返るリスクです。

- (4) 金利上昇による財政コスト増:国債金利の持続的上昇は、国の利払い費を膨らませます。現在は超低金利で抑えられてきましたが、仮に金利が1%上昇すると国債費は数兆円単位で増えます。減税きっかけで金利が市場で上昇トレンドに乗れば、将来その利払いを賄うために増税せざるを得なくなるかもしれません。つまり減税→金利上昇→財政悪化→増税という最悪のシナリオです。実際、マーケットでは「財政悪化への懸念から長期金利が急騰」し、日本国債への信認低下が囁かれました。これが続けば円安や資本逃避も招き、国内物価をさらに押し上げかねません。そうなればいよいよ財政再建のための増税(あるいは歳出大幅カット)を市場から強いられるでしょう。英国のトラス政権は減税発表で国債暴落・ポンド急落を招き、増税撤回に追い込まれましたが、日本でもあり得る話です。

以上のように、「将来増税につながる」懸念は現実味があります。ただし、このツケを回さない設計も考えられます。一つは確実な恒久財源をセットで講じることです。例えば歳出を他で恒久的に5兆円削減できれば将来に禍根を残しません(実現ハードルは極めて高いですが)。あるいは時限措置と割り切り、出口戦略を明示しておくことです。例えば「物価上昇率が○%未満に低下したら終了」といった条件付きの時限減税にすれば、将来の増税ではなく景気状況に応じた調整と説明しやすくなるでしょう。中道改革連合は2年後の出口について「給付付き税額控除への転換」を視野に入れるべきとしています。これは減税を低所得者支援策に置き換えて終了する一つのアイデアです。

また、増税につながらない別の設計としては対象を絞る方法もあります。例えば本当に生活必需品だけを選別して減税し、他の贅沢品や耐久財は減税しなければ財源規模を抑えられます。8%軽減対象には嗜好品も含まれるため、「穀類・野菜果物・肉魚など基礎的食料品だけゼロにする」という選択も考えられます(EU諸国では軽減税率の対象を細かく限定している例があります)。財源規模が半減すれば増税リスクも減ります。ただ線引きの新たな議論や事務負担が増すデメリットもあります。

総じて、「減税が後で増税になる」という批判は、財政規律への信頼をどう維持するかにかかっています。恒久減税なら恒久財源の提示を、時限減税なら出口戦略の明確化を——これらが伴わない場合、その減税策は不健全とみなされ、結局どこかで国民にシワ寄せが来るでしょう。逆に言えば、恒久財源を示し財政への信認を失わない減税設計であれば、将来世代へのツケを最小限に抑えることも可能です。公約を見る限り、中道改革連合はそこを強調し他党との差別化を図っています。有権者としては、「この党は本当に財源を確保できるのか?」を厳しくチェックする必要があるでしょう。

他の政策手段との比較:減税以外にできることは?

物価高・生活苦への対策は食料品減税だけではありません。同じ目的を達成するための別の手段と比較してみることも大切です。以下では主要な代替策を挙げ、それぞれ速さ(実施までの時間)・的確さ(対象の絞り方)・事務コスト・財政負担規模の観点で比較します。

| 対策案 | 効果の早さ(実施時期) | 支援の的確さ(対象範囲) | 行政上のコスト | 財政負担の規模 |

|---|---|---|---|---|

| 食料品の消費税ゼロ | やや時間を要す(法改正後、数ヶ月の周知期間。早くて半年後開始) | 広く一律(全消費者が対象。低所得者ほど恩恵割合大) | 中程度(レジ・インボイス変更、周知コスト。2年後戻すなら二重手間) | 大きい(年約5兆円の恒久減収) |

| 一律の現金給付(定額給付金) | 比較的早い(補正予算成立後すぐ。数週間~数ヶ月で支給可能) | 広く一律(全ての国民または世帯が対象) | 中程度(振込先確認や申請事務。オンライン活用で迅速化余地) | 調整可能(給付額次第。例:1人5万円給付なら約6兆円、一度きり) |

| 低所得者への限定給付 | やや時間を要す(対象選定に時間。自治体ベースで数ヶ月) | 絞り込み◎(本当に困窮する層に集中可能) | 高い(所得審査や対象把握にコスト。漏れ・モレなく配慮必要) | 比較的小さい(対象を絞れば数千億~1兆円程度も可能) |

| 給付付き税額控除の導入 | 時間かかる(制度設計・税制改正に1年以上。実現は中長期) | 絞り込み◎(所得に応じ税負担軽減額を調整) | 高い(新制度構築・納税者情報管理が必要) | 調整可能(設計次第だが高齢者無収入層への支援課題あり) |

| 社会保険料負担の減免 | 比較的早い(政府裁量で料率引下げ等可能。半年以内も) | 対象限定(原則労働世代のみ。高齢者や無職は恩恵なし) | 低~中(既存制度の料率変更で対応可能だが財源補填必要) | 大きい(例:厚生年金料1%引下げで1兆円超の減収) |

| エネルギー・住宅など他分野補助 | やや時間を要す(制度ごとに異なるが補助金なら比較的早期) | 狙い次第(燃料補助なら車所有者中心、住宅補助なら持家層など偏り) | 中程度(価格補助は市場歪める懸念も) | 調整可能(例えばガソリン補助は月数百億円規模で実施例あり) |

このように、それぞれ一長一短があります。食料品減税は広く公平に行き渡る反面、財政コストが極めて大きいのが弱点です。また実施までタイムラグがある点も注意です。一律給付金(例えば全国民に一人当たり数万円)は過去にも実施例があり、迅速性と使途自由度が高いメリットがあります。ただし高所得者にも配る無駄や、物価には直接効かない(インフレ率は下がらない)点がデメリットです。一方、低所得者給付は財政効率が良く弱者救済の効果が大きいですが、対象絞り込みに手間取り迅速性が欠けます。給付付き税額控除(いわゆる負の所得税的な制度)は低所得者へ恒久的に減税と給付を組み合わせる理想的策ですが、日本ではまだ制度がなく準備に時間がかかります。将来的には消費税減税をやめてこちらに移行すべきだとの提言もあります。

また、視点を変えて社会保険料の軽減も検討に値します。維新の公約にある「現役世代の社会保険料年6万円引き下げ」は、医療費適正化など歳出改革とセットですが、実現すれば働く世代の手取り増に直結します。ただ高齢無職世帯には効果がなく、食料品減税のように全世代型ではありません。最後にエネルギー補助や住宅支援なども、家計支出の負担軽減策として挙げられます。例えば政府は電気・ガス料金高騰に際し補助金で料金を下げる政策を行いました。これは物価指数押し下げ効果もありました(その代わり財政負担は兆円規模に膨らみました)。ガソリン税の一部を補助で実質ゼロにするような措置も検討されましたが、こちらも結局補助金で対応しています。これら個別分野の価格補助は、迅速かつターゲットもある程度絞れますが、市場メカニズムを歪めたり将来値上げ時の反動が出る点で課題があります。

このように政策目的(物価抑制か所得支援か)と対象(誰を助けるか)によって最適な手段は異なります。食料品減税は汎用的な広範囲支援策ですが、裏を返せば「全員に薄く配る」策です。もし財源を同じ5兆円使うなら、より困っている層に重点配分したり、あるいは子育て支援や賃上げ促進に回した方が将来への投資になるという考え方もあります。有権者としては、「なぜこの手段が選ばれているのか」を他策と比べて考えてみることが重要でしょう。次の結論では、以上の論点を踏まえ、政策を見極めるためのチェックリストを提示します。

結論:判断のための10のチェックリスト

食料品の消費税減税をめぐる論点を網羅してきましたが、最後に読者が自身の判断軸を持つためのポイントを整理します。以下のチェックリストは、各党の公約や政策議論を読み解く際に役立つ視点です。

- 開始時期は現実的か? – 「〇月から実施」と明記しているか、その時期に無理はないかを確認しましょう。先延ばしされる恐れはないか。

- 価格転嫁の担保はあるか? – 減税分が本当に価格に反映される見込みか、政府や業界の対応策(価格監視等)はあるかをチェック。企業が税下げ分を吸収しないインセンティブが働くか。

- 外食・酒類との線引きは妥当か? – 外食10%のままで良いのか、差が大きすぎて不公平にならないか。逆に外食も含める場合の財源影響はどう説明されているか。

- 恒久財源は示されているか? – 単なる「検討」ではなく、具体的な財源項目(○○税の見直し、××の削減等)が明記されているか。その実現性も併せて考えましょう。

- 地方財政への対応策は? – 地方の減収1兆円超をどう補填するか触れているか。地方交付税で全額措置するのか、不透明な場合は地方サービス低下の懸念があります。

- 時限措置の場合、出口戦略はあるか? – 2年後に自動的に元に戻すのか、延長の判断基準を設けるのか。将来の税率復元で混乱しない工夫(段階復帰や代替策への移行)は示されているか。

- 誰が一番恩恵を受ける政策か? – 減税額の分布を見ると高所得層が多くを得る可能性があります。その点について言及や対策(例えば富裕層増税併措など)はあるか。逆進性対策として十分か。

- 物価への効果と副作用は? – インフレ率に与える影響は一時的である点を踏まえ、政策担当者が「物価を恒常的に下げる策ではない」と認識しているか。むしろ可処分所得支援策と位置づけているか。誇張した物価効果を謳っていないか。

- 国債市場・金融市場への目配りは? – 政策発表で金利や為替がどう動いたかの事実を踏まえ、財政への信認維持に配慮した発言をしているか。例えば「赤字国債に頼らない」「マーケットと対話する」などの言及があるか。反対に場当たり的な発言ブレや過度な楽観がないか。

- 同じ財源規模で他に有効な策はないか? – 最後に、減税以外の選択肢(給付金や社会保険料減免など)と比較して妥当か考えてみましょう。5兆円あれば他の政策では何ができるか。それでもなお消費税減税を選ぶ理由は何か、説得力があるか。

以上のポイントをチェックすることで、「食料品減税」というキャッチーな政策の裏にある課題や条件が見えてきます。減税そのものに賛成・反対という二択ではなく、「実現するなら○○が必要」「この案は○○が不十分だからリスクが高い」といった立体的な判断をしていただければ幸いです。政策を見極める目を養い、生活に直結する税の行方を注視していきましょう。

FAQ(よくある質問と答え)

Q1. 食料品の値段は本当に8%(軽減税率分)下がるのでしょうか?

A. 理論上は約7.4%下がる計算ですが、必ずしも全商品でフルに下がるとは限りません。競争の激しいスーパーなどは減税分を即座に値下げに反映するでしょう。一方で原材料費の高騰などが重なっている場合、メーカーや小売店が減税分を相殺する形で本体価格を上げてしまう(据え置く)可能性も指摘されています。政府が価格監視を強めるなどの措置を取ることも考えられますが、基本的に価格は市場に委ねられます。ただ多くの消費者が期待している中で実施されれば、企業イメージもありますから大半の商品は税下げ相当の値下げを行うと予想されます。実際に平均的な世帯で年6万円超の負担減になるとの試算が報じられています。

Q2. 外食とテイクアウトの税率差が広がりますが、線引きはどうなりますか?

A. 現行制度では「酒類・外食を除く飲食料品」が軽減対象で、外食はテーブルや椅子のある店舗での飲食サービス提供を指します。食料品税ゼロが実施されても基本的にこの線引きは変わりません。つまり、テイクアウトや宅配の食品は0%、レストランで食べると10%という差になります。コンビニ店内飲食やフードコート利用などは外食扱い(10%)のままです。境界で混乱が生じる可能性はあります。例えばこれまで以上に「イートインですか持ち帰りですか」の確認が重要になり、消費者が持ち帰りに偽装して税を逃れるといった懸念もあり得ます。しかし制度上の定義は既に確立されているので、その運用を続けることになります。なお、外食産業からは「外食も生活に必要。外食だけ10%は不公平だ」との声もありますが、現時点で外食まで減税対象に含める案は主流ではありません。

Q3. 消費税減税は低所得者ほどメリットが大きいですか?それとも高所得者が得をしますか?

A. 割合で見れば低所得者ほど恩恵が大きく、金額で見れば高所得者が多く得るというのが正確な答えです。消費税は逆進的(所得が低いほど可処分所得に占める税負担割合が高い)と言われます。そのため、食料品のような必需品の減税は低所得層の可処分所得を相対的に大きく押し上げます。例えば年金生活の方など収入の大半を食費に費やしている場合、消費税減税で生活に少しゆとりが生まれるでしょう。一方で絶対額で見ると、食費に多くお金を使う裕福な家庭ほど減税額も大きくなります。年100万円食費に使う富裕層なら約8万円の減税、一方年50万円の食費の家庭は4万円の減税といった具合です。したがって、「どちらが得か」は見る尺度によります。政策的には逆進性是正の観点から「低所得層ほど恩恵が大きい」と説明されますが、その反面「高所得者にも広く減税となる」との批判も成立します。

Q4. 一度0%に下げた消費税率を本当に元に戻せるのでしょうか?

A. 非常に難しいと予想されます。政治的ハードルが高いからです。日本では消費税率を上げるだけでも大変な議論になるほどで、下げた後に上げ直すことは実質「増税」と受け止められます。2年間限定措置の場合、期限が来れば8%に戻す前提ですが、その時の景気や物価情勢によっては「延長すべきだ」という声が強まるでしょう。実際過去にも、消費税率引き上げが景気配慮で何度も延期された例があります。0%から8%への復元となれば消費者へのインパクトも大きいため、分割して段階的に戻すか、あるいは恒久化してしまう可能性も否定できません。政治家にとっても人気のない増税を敢行するのは避けたいのが本音でしょう。したがって、「時限」と言いつつ恒久化リスクがあると考えておくべきです。もし確実に戻すなら、例えば法律に景気条項ではなく「必ず○年○月に税率復元」と明記するくらいの覚悟が必要ですが、現実には国民会議で議論という玉虫色です。なお海外では、一時的に付加価値税(VAT)を下げて後に戻した例もあります(例えば英国で2009年にVATを一時減税し翌年戻した)が、その際も戻す時には批判がありました。総じて、一度下げたものを上げるのは並大抵でない、との認識が必要です。

Q5. 約5兆円の税収減はどこから埋めるのですか?財源不足では?

A. 各党の主張は様々ですが、確かな恒久財源を示せているかというと疑問が残ります。自民党・維新は「2年限定であれば租特や補助金見直し、税外収入で国債なしで対応可能」としていますが、具体的な内訳は明かされていません。「検討を国民会議で」と逃げており、穴埋め策はこれからです。中道改革連合は「新たな財源を創る」として政府資産を活用したファンド運用益や基金剰余金の活用を挙げます。2年間はそれで繋ぎ、恒久的にはその運用益で賄う計画ですが、毎年数兆円の運用益確保はかなり楽観的です。また基金取り崩しは一度きりで恒久策ではありません。国民民主は為替特会の剰余金や日銀ETFの利益などを提案しています。これは確かに埋蔵金的な財源ですが、たとえ初年度それで埋めても毎年ある保証はなく、持続性に欠けます。野党他党(共産・れいわ・社民など)は法人税や富裕層増税で賄うとします。これも理念としては理解できますが、5兆円となると法人税収(年約13兆円)を数割増やすか、大企業・富裕層に相当踏み込んだ課税強化が必要です。現実的なハードルは高いでしょう。結局、確実なのは国債発行ですが、政府・与党は「赤字国債に頼らない」と述べています。しかし歳出カットや増税が思うようにいかなければ、裏では国債で穴埋めせざるを得ません。要するに「財源は?」という問いに明快に答えられている案はほとんど無いのが実情です。そこを有権者が突き続ける必要があります。

Q6. 国債や金融市場にはどんな影響がありますか?

A. すでに触れたとおり、減税方針の表明だけでも長期金利が急騰する場面がありました。市場は日本の財政運営の先行きに敏感に反応しています。具体的には、発表直後に日本の10年超の国債が売られ利回りが急上昇し、一時は40年国債が利回り4.2%超(バブル期以来初の高水準)となりました。これは「日本の財政リスクプレミアム」が跳ね上がったことを意味します。米財務長官が「100万回に3回しか起きない異常」とコメントしたほどで、世界の市場も警戒しました。リスクとしては、金利上昇が続けば政府の利払い費負担が増え財政が圧迫されます。また円安も進む可能性があります。実際この間円相場も不安定になりました(減税策への懸念で「トリプル安」になりかねないとの声も)。円安は輸入物価上昇を招き、食料品の輸入価格も上がります。つまり減税効果が為替で相殺される恐れもあります。総じて、マーケットは減税そのものより「財政規律の緩み」を問題視します。財源が不明確なまま大規模減税を行えば、日本の国債に対する信頼が下がり、長期金利上昇や通貨安という形で副作用が表れ得ます。この点、高市首相も国会で「市場との対話を丁寧に行う」と述べ、緊張感を持って注視するとしています。実際に政府は市場安定のため日銀と協調して対応しました(「狼狽ショック」を抑えたと財務相発言)。要は、財政に不信を持たれると市場から制裁を受けるということです。減税で国民生活を助けても、金利上昇や物価再高騰で打ち消される事態は避けねばなりません。

Q7. 直接給付(金銭の支給)と比べてどちらが早く効果がありますか?

A. 即効性だけを言えば、大差ないかやや給付金が早い可能性があります。減税は法律改正等の手続き後、施行日以降の買い物から効きます。仮に国会で法案成立しても事業者準備期間を見込むため、数ヶ月先が効果発現のタイミングです。一方、現金給付は政府が補正予算を組み、自治体経由で配れば、過去の一律給付では申請から給付まで1~3ヶ月程度でした。マイナンバー口座と連動させればさらに迅速化も期待できます。例えば2020年の特別定額給付金(1人10万円)は決定から給付完了まで数ヶ月かかりましたが、仕組みを学習した現在ならもう少し早くできるでしょう。とはいえ、給付金も自治体の事務負担が重い場合は遅れますし、不備があれば支給漏れや遅延も起こります。また減税は実施日以降ずっと効果が続く(買物の度に恩恵)のに対し、給付金は一度配れば終わりです。すぐに現金が欲しいなら給付金ですが、長く支えるには追加給付が必要になります。一方で給付金は「決まれば即1人○万円増える」と額がはっきりする利点があります。減税は一人ひとりの効果が見えづらく、一年経って「これだけ浮いたかな?」と実感するものです。緊急支援としてスピードを優先するなら「まず現金給付で急場を凌ぎ、その後減税実施で継続支援」という併用も考えられます。実際、イギリスなどでは光熱費高騰時に直接補助とVAT減税を組み合わせました。日本でも今、低所得子育て世帯に給付金、高齢者に臨時給付など並行しています。要は目的と対象によるので、一概にどちらが良いとは言えませんが、スピード面では給付金が僅かにリード、ただ減税も効果発現後は継続性で勝ると整理できます。

Q8. 地方自治体の財源減は大丈夫でしょうか?

A. 現状では地方財源への配慮は不可欠です。消費税の地方分は各自治体の貴重な自主財源で、特に地方消費税交付金は社会保障や教育などに使われています。試算では全国の地方で年1.1兆円、2年で2.2兆円の減収になるとされています。これを国が補填しない場合、地方は公共サービスの縮小や独自増税で対応せざるを得ません。政府・与党案では「2年限定なら国が責任を持って措置する」としていますが、具体的な補填方法(地方交付税の増額など)は示されていません。中道改革連合は「減収分を全額かつ確実に国費で補填せよ」と主張しています。仮にそうすると、国は5兆円に加えて地方分1兆円も手当てする必要があり、負担は一層増えます。補填しない場合、例えば地方交付税の原資となる国税が減るので結果的に交付税交付金も減ります。東京都など大都市部は税収減を自前で吸収できても、地方ほど影響が深刻になります。自治体によっては医療や子育て施策の財源が減り、住民サービス低下につながりかねません。「国の減税で地方に皺寄せ」は本末転倒です。したがって地方財政措置をどうするか明示することが不可欠です。現時点でそれが曖昧な場合、地方側からの不安の声は強まるでしょう。減税の是非を論じる際には、ぜひ「私の住む町の財政は大丈夫?」という視点も持ってください。

以上、Q&A形式で主要な疑問に答えましたが、政策判断の材料になりましたでしょうか。最後に参考資料として一次情報やデータソースを挙げておきます。より詳しく知りたい方はぜひ原典にも当たってみてください。

参考資料(出典一覧)

- 玉木雄一郎 「私も『食料品のみ消費税0』に反対で、以下の理由で一律5%を支持します。」 (2023年10月31日公開ツイート) https://twitter.com/tamakiyuichiro/status/1719369249588588857 ↩ ↩2

- 総務省統計局 「家計調査報告(家計収支編)2023年」 (2024年2月発表) – 2人以上世帯の消費支出内訳(食料費平均) https://www.stat.go.jp/data/kakei/ ↩

日本で観測された「トリプル高(円高・株高・債券高)」はなぜ起きたか――高市政権・高市トレードの再評価と需給メカニズム

2026年2月(とくに衆院選後の数営業日)に日本の金融市場では、事前に懸念されていた「トリプル安(円安・株安・債券安)」ではなく、実際には円高(ドル円下落)・株高(日本株の最高値更新)・債券高(国債利回り低下=価格上昇)が同時に観測される局面が生じた。123 具体的には、衆院選の投開票(2月8日)後、日経平均は2月9日に終値で56,363.94円、2月10日に57,650.54円、2月12日に57,639.84円(取引時間中に58,000円台を記録)と史上最高値圏を更新した。452同時に、外為では選挙後の ...

AIがSaaSを葬る? 株価暴落の衝撃と生き残るための新戦略

生成AIやAIエージェントの台頭により、「SaaS(クラウド型ソフトウェア)は終焉を迎えるのではないか?」という議論が急浮上している。確かにここ18か月でクラウド/SaaS企業の評価は大きく揺れ動き、一部では株価の急落も起きた。しかし、その背景には金利上昇や景気減速など AI以外の要因 も存在する。本稿では、SaaS市場の近年の動向をデータで検証し、「AIがSaaSを葬る」という主張を冷静に分析する。さらに、SaaS企業やプロダクト責任者、投資家がこの変化の中で 生き残り、成長するための具体策 を提示する ...

食料品減税は効くのか:物価高対策の即効性と財政・市場リスクを検証

なぜ今「食料品の消費税」が争点なのか 2020年代後半、日本でも食料品を中心とする物価上昇が顕著になりました。円安や世界的な原材料高の影響で、食品価格は前年比5%前後の上昇が続き、家計を直撃しています。特に低所得層や子育て世帯ではエンゲル係数(収入に占める食費割合)の急上昇が見られ、食費負担が家計圧迫の主要因となっています。こうした状況下で、「食料品の消費税率をゼロにする」という政策が各政党から提案され、次期総選挙の重要な争点に浮上しました。 消費税は現在10%ですが、食料品など一部には8%の軽減税率が適 ...

超長期国債利回り4%の衝撃:背景と国民経済への影響

1. 超長期国債利回り急騰、その背景 2026年に入り、日本の超長期国債利回りが急騰しています。特に新発40年国債の利回りは1月20日に過去最高の4.215%を記録し、1995年以来初めて4%台に乗せました。同日は新発10年国債も2.3%まで上昇(約27年ぶりの高水準)し、20年国債は3.3%台と過去最高を更新するなど、満期の長短を問わず利回りが大幅上昇しています。これは数年前まで長期国債利回りがほぼ0〜1%台で推移していた状況から考えると劇的な変化です。 この利回り急騰の背景には複数の要因が重なっていま ...

中国のレアアース輸出規制とは?

中国のレアアース輸出規制とは、中国政府がレアアース(希土類)関連の物資や技術に対し、国家安全保障などを理由に輸出許可制や用途審査を課している制度です。全面的な輸出禁止ではなく、対象品目の輸出には当局の許可が必要となり、特定の用途やユーザー(特に軍事関連)向けには輸出を禁止・制限しています。2026年1月時点で実際に施行されている規制は、主に次の2つです。 (1) レアアース7元素の輸出許可制(2025年4月~): サマリウム・ガドリニウム・テルビウム・ジスプロシウム・ルテチウム・スカンジウム・イットリウム ...

{kind=link}