なぜ今「食料品消費税0%」が議論されるのか

日本で食料品の消費税率を0%に引き下げる案が注目されています。背景には、物価高騰と軽減税率制度の限界があります。総務省の統計によると、2020年を100とした食料品の消費者物価指数は2024年10月時点で120.4に達し、食料価格が約2割上昇しました。この価格上昇は特に低所得世帯の家計を圧迫しています。

現在の消費税は標準税率10%、食料品等に軽減税率8%が適用されていますが、軽減効果は限定的です。家計調査の試算では、軽減税率8%による1世帯当たりの税負担軽減は月約1,000円(1人当たり約500円)程度で、物価高の負担増を十分にカバーできていません。このため、食料品非課税(ゼロ税率)の議論が浮上しています。

政治的には、野党を中心に減税案が活発化しています。日本維新の会は2年間の食料品消費税0%を提案し、国民民主党は消費税一律5%への引き下げを主張。最近では立憲民主党も食料品の消費税0%を掲げ、物価高対策の緊急性を訴えています。これらの提案は、急激な食料インフレによる家計逼迫と従来の軽減策の不十分さに対応するものです。

諸外国の食料品税制:各国の制度と効果比較

日本の議論を考える上で、諸外国の食料品に対する間接税率を比較することは有益です。主要国では食料品に対し日本よりも低税率もしくは非課税措置を採っている例が多く見られます。以下に、英国・ドイツ・フランス・カナダ・韓国・オーストラリアと日本の税率を比較したグラフを示します。

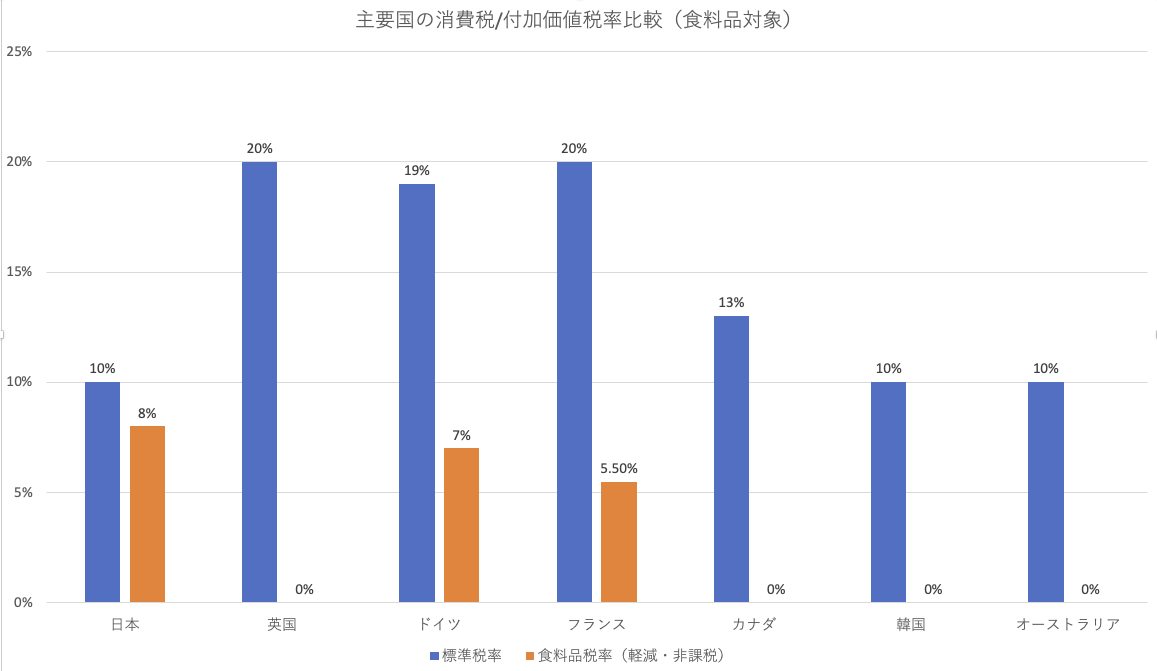

主要国の消費税/付加価値税率比較(食料品対象)

主要国の標準税率と食料品に対する税率の比較(日本、英国、ドイツ、フランス、カナダ、韓国、オーストラリア)。日本の食料品軽減税率8%は他国と比べ高めであることが分かる。

上図のとおり、多くの国で食料品への税率はごく低いかゼロに設定されています。具体的には:

- イギリス: 標準VAT20%、食料品はゼロ税率(0%)。日常必需の食品に課税しない方針を採っています。ただし外食や酒類などは標準税率課税です。

- ドイツ: 標準付加価値税19%、食料品は7%の軽減税率。食品全般に広く軽減税率を適用し、生活必需品の負担を抑えています。

- フランス: 標準VAT20%、食料品は主に5.5%の軽減税率(一部の必需食品はさらに低い2.1%の税率)。欧州でも特に低い税率で生活必需品を支援しています。

- カナダ: 連邦GST5%+州税を合わせた標準税率は地域により約13%前後ですが、食料品(基本的な食材)は非課税(実質0%)です。併せて低所得者にはGSTクレジット(税額控除)が導入され、逆進性対策としています。

- 韓国: 標準VAT10%。食料品は非課税(0%)扱いとなっており、農水産物や食用食品の供給には付加価値税が課されません。

- オーストラリア: 標準GST10%。食料品(生鮮食品や基本食材)は非課税(0%)です。課税ベースを広く取る代わりに、食料や医療など生活必需品は課税しない方針を採っています。

これら各国の制度の効果として、家計負担の軽減と逆進性の緩和が挙げられます。食料品非課税の英国・カナダ・豪州・韓国では、低所得層ほど可処分所得に占める食費割合が高いため、消費税がかからないことで生活必需品の負担軽減効果が大きくなります。ドイツやフランスのように軽減税率を設定する国でも、日本の8%よりさらに低い税率で食品価格を抑え、所得階層間の負担格差に配慮しています。

一方で、税収面の影響にも各国は留意しています。標準税率を高めに設定しつつ食料品は非課税とする国(英国など)では、その分の税収減少を他の税目や高所得者への課税で補っており、財政とのバランスを図っています。例えばEU諸国では標準税率が概ね20%以上と高めですが、その分生活必需品の税率を低減・ゼロにしても財源を確保できる体制にあります。日本の場合、標準税率10%と諸外国より低い水準に留まっていることもあり(OECD平均17.7%)、同様の非課税措置を導入した際の財政インパクトが議論の論点となります。

英国ゼロ税率VATの導入事例:家計・財政・物価への影響

イギリスの事例は、食料品非課税の長年の運用実績として参考になります。英国では1973年にVAT(付加価値税)を導入した当初から、生鮮食品や日常の食料品に対してゼロ税率を適用してきました。この政策の狙いは、低所得層を中心とした生活必需品の負担軽減であり、結果として英国の消費税制度は比較的逆進性が小さいと評価されています。

英国のゼロ税率食品は具体的にスーパーで販売される食品全般が対象で、例外的に外食やテイクアウトの温かい食品、菓子類、アルコール飲料などは標準税率20%が課されています。課税・非課税の線引きは細かく運用されていますが、基本的な食材(パン、牛乳、野菜など)は消費税がかからず、消費者価格は税抜きのまま提供されます。このため、もしVATが食品にも課税されていれば発生していたであろう価格上昇分が抑えられており、長期的に見て英国の消費者物価指数をわずかに低く抑える効果があったと考えられます。

家計への影響として、英国では食料品非課税により平均的な世帯で年間数十万円規模の税負担が免除されています。とりわけ所得の低い世帯ほど所得に占める食費割合が高く、ゼロ税率の恩恵を強く受けています。例えば、ある試算によれば英国でこのゼロ税率を廃止し食品にも標準税率を課すと、低所得層ほど大きな負担増となる一方、中高所得層には負担減となる場合もありうるとされています。これは、ゼロ税率が一律に恩恵を与える仕組みであるため、高所得層もその恩恵を受けてしまう側面があるためです。

財政面では、食料品への課税を放棄することで政府は相当額の税収を犠牲にしていることになります。英国政府やシンクタンクの推計では、食品などへのゼロ税率措置に伴う税収減(租税支出)は年間数百億ポンド規模とも言われます。著名な税制改革の提言「マーリーズ・レビュー」では、英国のゼロ税率を見直し、代わりに低所得者への給付付き税額控除を充実させることで、税収を約110億ポンド増やしつつ第3所得分位までの世帯の負担を減らせるとの分析も示されました。この提言は、広くゼロ税率で減税するよりもターゲットを絞った支援の方が財政効率が良いとの考えに基づくものです。

もっとも、英国ではゼロ税率の撤廃は政治的にハードルが高く、現在まで維持されています。政策効果としては、ゼロ税率によって英国のエンゲル係数(家計消費に占める食費割合)は他国に比べ低めに抑えられているとの指摘があります。また、水道水や公共交通までゼロ税率対象に含める徹底ぶりは、生活コストの軽減に大きく寄与してきました。一方で富裕層にも一律恩恵が及ぶ非効率さから、英国のケースは「低所得者支援としては精度に欠けるが政治的妥協の産物」と評価されることもあります。それでも消費税=逆進的という批判を和らげ、国民の受容度を高める効果は確かにあったと言えるでしょう。

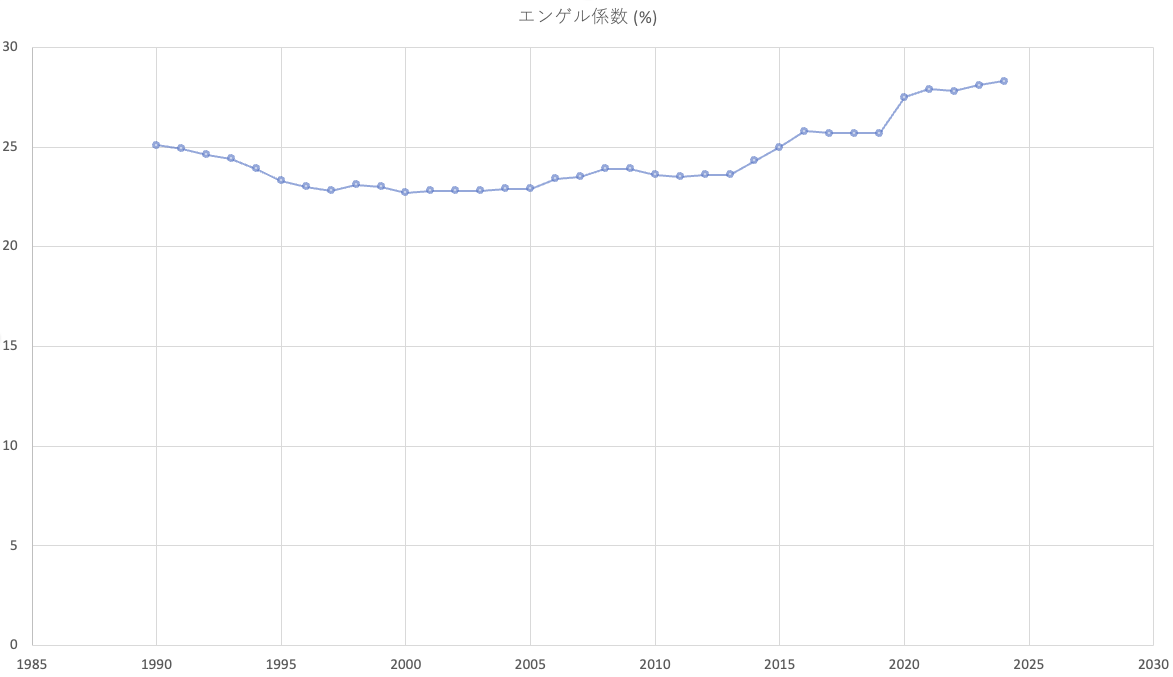

日本のエンゲル係数の推移(1990~2024)【図表】

日本におけるエンゲル係数(消費支出に占める食料費の割合)の推移を見ると、消費税率や物価動向が家計に与える影響が浮かび上がります。下図は1990年から2024年までの日本のエンゲル係数の推移です。

日本のエンゲル係数の推移 (1990-2024)

日本のエンゲル係数推移。1990年前後は25%台だったが、その後低下し2000年代前半に約23%まで下がった。近年は物価高騰により上昇に転じ、2024年には28.3%と43年ぶりの高水準となっている。

図から読み取れるポイントをまとめると:

- エンゲル係数の長期低下と反転: 戦後からの所得向上に伴い、エンゲル係数は一貫して低下し、2005年に22.9%と過去最低を記録しました。1990年代前半までは低下傾向、その後しばらく横ばいでしたが、2010年代半ばから再び上昇基調に転じています。

- 近年の急上昇: 2020年代に入ると食料品価格の上昇やコロナ禍で他の支出が抑制された影響もあり、エンゲル係数は急上昇しました。2024年には28.3%に達し、これは1981年以来43年ぶりの高水準です。この上昇は実質所得の伸び悩みと物価高騰が家計を圧迫していることを示唆します。

- 所得階層別の傾向: エンゲル係数は所得が低い世帯ほど高く、所得が高いほど低いのが通例です。総務省「明日への統計」によれば、年収約265万円未満の世帯ではエンゲル係数が31.5%にも達する一方、年収1,056万円以上の世帯では22.2%にとどまります。中間層(年収450万円前後)でも26~27%程度であり、低所得世帯ほど食費の負担が重い現状が確認できます。

このように、近年のエンゲル係数の上昇は家計の苦しさを象徴する指標として報じられています。「エンゲル係数が上がる=生活水準の低下」という見方もあり、実際に2024年の28.3%という数値は日本が相対的に貧しくなった兆候との議論もあります。しかし一方で、エンゲル係数は食文化の多様化(外食やグルメ志向への支出)などでも変動しうるため単純な貧困指標ではないとの指摘もあります。いずれにせよ、現状の日本は主要国中でもエンゲル係数が高い水準にあり、これは消費税負担が家計に重くのしかかっている可能性を示唆します。食料品の消費税0%案は、このエンゲル係数を引き下げ低所得層の負担を軽減する政策として期待されています。

消費税0%時の影響シミュレーション(単身世帯・4人世帯モデル)

では、もし食料品の消費税が0%になったら家計や財政にどのような影響が出るのか、具体的にシミュレーションしてみましょう。ここではモデルケースとして「単身世帯」と「4人世帯」で効果を試算し、併せて税収への影響と代替財源について考察します。

①家計負担の軽減額シミュレーション: 総務省「家計調査」のデータによると、2023年時点で単身世帯の月間食料品支出は平均約42,049円、4人家族世帯では約90,712円となっています。現行では食料品に8%の消費税が課されているため、これらモデル世帯の年間消費税負担は以下のようになります。

- 単身世帯(食費4.2万円/月)の場合:月額消費税約3,364円(=42,049円×8%)、年間では約40,370円の負担。

- 4人世帯(食費9.1万円/月)の場合:月額消費税約7,257円(=90,712円×8%)、年間では約87,084円の負担。

したがって、食料品税率を0%に引き下げればこれらの額がそのまま家計の節約分となります。単身世帯で年間約4万円、4人世帯で年間約8~9万円の負担減少は、家計にとって無視できない支援効果です。特に可処分所得の小さい低所得世帯では、この減税額の恩恵は大きく、他の消費(教育費や光熱費等)に回せる余力が生まれるでしょう。

【表:世帯類型別 食料品消費税0%による家計負担軽減効果】

| 世帯類型 | 月間食料品支出 (平均) | 現行消費税 (8%) | 0%時の年間軽減額 (概算) |

|---|---|---|---|

| 単身世帯 | 約42,000円 | 約3,360円/月 | 約4万円/年(約3.4万円) |

| 4人世帯 | 約90,000円 | 約7,200円/月 | 約8.7万円/年 |

注: 現行消費税額は月間食費×8%、年間軽減額はその12ヶ月分。実際の支出は世帯により上下します。

②国の税収への影響: 一方、食料品を非課税にすることで失われる税収も試算が必要です。野村総研の分析によれば、消費税軽減税率を一時的に0%にすると年間約5兆円の減税規模になると推計されています。これは言い換えれば、政府歳入がその分減少することを意味します。5兆円という規模は消費税収全体(年間約20~21兆円)の約4分の1に相当し、財政へのインパクトは甚大です。日本のように社会保障財源の一部を消費税に頼っている国では、この税収減をどう補填するかが大きな課題となります。

③GDP・経済への効果: もっとも、減税による家計可処分所得の増加は経済波及効果も伴います。前出の野村総研試算では、食料品消費税0%の減税は名目・実質GDPを一年間で+0.43%程度押し上げるとされています。これは、同規模(5兆円)の財政支出による現金給付策の効果(+0.25%)よりも高い伸び率です。消費者の購買力向上によって消費が刺激され、小売・食品業界を中心に需要が増えるためです。ただし、この効果はあくまで一時的なものとの見方もあり、恒久的な経済成長につながるかは不透明です。

④代替財源の検討: 税収減少への対策としては、他の税収で穴埋めする必要があります。いくつかの代替財源オプションを挙げると:

- 他の間接税の増収策: 例として環境税・炭素税の導入強化があります。二酸化炭素排出に課税する炭素税を引き上げれば、年間数兆円規模の税収を見込める試算もあります。また酒税・たばこ税などの物品税を引き上げる案も選択肢です。これらは政策目的(環境改善・健康促進)とも整合し、食料品0%の財源補填に充てることが考えられます。

- 歳出改革や他税目からの転用: 消費税収の一部は社会保障給付に充てられてきた経緯があります。歳出面で無駄を削減しつつ、不足分を所得税や法人税の増収で補う手法も議論されています。ただし安定財源として消費税は優れており、その代替を見つけるのは容易ではありません。

- 一時的措置として国債充当: 仮に食料品0%を時限的措置と割り切るなら、赤字国債による一時的な穴埋めも現実策として挙がります。しかし国の債務残高が膨大な中で歳入を恒久的に減らすのは財政健全化に逆行するため、政府内には慎重論が根強いです。「減税は始めやすいが元に戻すのは困難」との指摘もあり、恒久減税には高いハードルがあります。

以上のシミュレーションから、家計面では大きなメリットが期待できる一方、財政面の課題も顕在化します。次章ではこれらを踏まえ、消費税0%のメリット・デメリットを整理します。

メリット・デメリットの整理【表】

食料品消費税0%の導入にあたっては、様々なメリットとデメリットが検討されます。それらを以下の表にまとめました。

| メリット(利点) | デメリット(欠点) |

|---|---|

| 低所得世帯の負担軽減: 食料品は生活必需品であり、非課税化することで特に低所得層の可処分所得が増加します。逆進性が緩和され、社会的公正が向上します。 | 税収の減少: 国家財政にとって年間5兆円規模の収入減となり、社会保障財源の不足を招きます。恒久的減税は財政赤字を拡大し、将来世代の負担増につながる懸念があります。 |

| 消費の底上げ: 減税により家計の購買力が増し、消費刺激効果が期待されます。特に食品・外食産業への支出増加を通じGDP押上げ効果(+0.43%)が見込まれます。 | 高所得者も恩恵を享受: 一律減税のため富裕層も同様に恩恵を受けます。食費は高所得層でも発生するため、限られた財源を必ずしも必要性の高くない層にも配分する非効率が指摘されます。 |

| 物価高騰への即効対策: 税率引下げは価格に直接反映されるため、インフレ下での緊急家計支援策として即効性があります。消費者心理の安定にもつながります。 | 線引きの複雑さ: 「食料品」の定義を巡る境界問題が生じます。例えば外食や惣菜、菓子類などどこまでを非課税とするか細かな区分が必要です。事業者側の経理事務も煩雑化し、制度運用コストが増大します。 |

| 国際水準に沿った措置: 英国・カナダなど主要国も食料品は0%税率であり、日本も生活必需品非課税とすることで国民生活重視の姿勢を示せます。消費税への国民の納得感も高まるでしょう。 | 再増税の政治的困難: 一度0%にすると将来的に再度課税(税率引上げ)するのが困難です。減税が恒久化すれば財政構造の硬直化を招き、将来の税制選択肢を狭めます。 |

このように、食料品0%には家計支援・景気刺激といったメリットがある一方、税収確保や政策効率性の面で課題もあります。特に財源問題と富裕層への恩恵漏れについては、専門家からも「低所得者支援策として効率が悪い」との指摘がなされています。そのため、次章で述べるような補完策との組み合わせが提案されています。

専門家提案: 現実的な3つの補完策

食料品の消費税0%は即効性の高い政策ですが、前述のデメリットを補うために他の政策と組み合わせることが望ましいとされています。以下に、専門家の視点で現実的な3つの補完策を紹介します。

1. 給付付き税額控除の導入:

これは低所得者への直接的な支援策で、消費税の逆進性対策として各国で採用が広がっています。例えばカナダやニュージーランドでは、消費税導入時にGSTクレジット(給付付き税額控除)を導入し、一定所得以下の世帯に対し年間数万円規模の給付を行っています。具体的には、「必要最低限の消費にかかる消費税額」を政府が試算し、それを所得税の還付・税額控除という形で低所得者に支払う制度です。日本でもこれを応用し、例えば「年間○万円を所得〇万円以下の世帯に給付する」制度を設ければ、的確に生活困窮層を支援できます。給付付き税額控除は軽減税率より財政効率が高いとされ、広く減税するより少ない財源で逆進性を是正できる点がメリットです。食料品0%を実施する場合でも、並行してこの制度を設ければ高所得者への不要な減税を調整し、政策効果を補完できます。

2. 所得税の累進強化:

消費税の減収分を補うとともに富裕層にも相応の負担を求めるには、所得税の累進性強化が有力な策です。具体的には、高所得者に対する所得税の最高税率引き上げや金融所得(株式譲渡益や配当)への課税強化が考えられます。現在、日本の金融所得課税は一律20%程度で、勤労所得に比べて低率で優遇されているとの批判があります。この差を是正し、富裕層が主に享受している資産所得への課税を引き上げれば、所得再分配が促進されるとともに消費税減収の穴埋めにも寄与します。また、所得税の控除や税額控除を見直し、高所得層ほど実効税率が上がる仕組みに手を加えることも検討に値します。こうした直截的な累進強化は政治的調整が必要ですが、「税の垂直的公平」を担保する措置として専門家からも支持されています。食料品0%で浮いた富裕層の可処分所得の一部を、高所得者向け増税で回収するイメージです。

3. 低所得者へのターゲット給付(金銭給付):

現金給付による直接支援も、有効な補完策です。食料品0%は全ての消費者に恩恵が及びますが、それでもなお生活が苦しい世帯には追加の現金給付が有用です。例えば、一定所得以下の世帯に対し「物価高対応給付金」を支給したり、子育て世帯や高齢者世帯など特定の層にクーポンやバウチャーを配布するといった方法があります。野村総研の木内登英氏は「高額所得者には支援の必要がない一方、低所得者への給付金は社会政策上の意義が高い」と指摘し、所得制限付き給付金が現実的な経済対策であるとしています。実際、政府が物価高対策で一人◯万円の給付を行った場合、消費税減税と比べ経済波及効果は小さいものの、的確に必要な層を救済できる利点があります。今後、消費税0%を議論する際も、このようなターゲットを絞った給付策との組み合わせパッケージで議論される可能性が高いでしょう。

以上の3策はそれぞれ単独でも逆進性対策となり得ますが、食料品0%と組み合わせることで弱点を補完できます。給付付き税額控除で低所得層をカバーし、累進課税強化で富裕層にも応分の負担を求め、さらに直接給付で困窮層を救済するという総合的なアプローチは、多くの経済学者や政策通が推奨するところです。

おわりに:政策議論の論点と今後の展望

食料品の消費税0%(非課税化)を巡る議論は、家計支援と財政維持という二つの視点のせめぎ合いです。一方には、記録的な物価高の中で国民生活を直撃する食費負担を少しでも和らげたいという切実な思いがあり、他方には、恒久的な減税が国家財政を逼迫させ将来世代にツケを回すことへの警戒があります。

本稿で多角的に分析したように、メリットとデメリットのバランスをどう取るかが最大の論点です。家計調査に表れたエンゲル係数の急上昇や諸外国の事例は、食料品減税の必要性を裏付ける材料と言えます。特に低所得層・子育て世帯の食費負担軽減は社会的公正の観点からも重要です。一方、5兆円規模の税収減に対しては、給付付き税額控除や所得税制の見直しなど制度設計上の創意工夫で応えていく必要があります。

政策決定のプロセスでは、一時的措置か恒久措置かも争点となるでしょう。例えば「時限的な0%措置」として物価安定までの限定減税に留め、その間に経済状況を見極める案も考えられます。ただし一度下げた税率を期限到来で元に戻すことの難しさは、過去の減税措置が示す通りです。政治的には、与野党間で減税策への温度差もありますが、2025年の経済対策議論において各党が食料品0%や消費税減税を公約・提言に掲げ始めており、今後ますます議論が深まる見通しです。

NEWS DAILYの読者の皆様におかれては、ぜひ今回取り上げたデータや他国事例を踏まえ、食料品消費税0%の是非について考えてみてください。家計の視点・財政の視点両面からメリットと課題を理解することで、この政策議論の本質が見えてきます。将来的な消費税の在り方を含め、政府・有識者・国民の間で建設的な議論が行われ、誰もが納得できる形での物価高対策が講じられることを期待したいと思います。

参考資料:

- 総務省統計局「家計調査」結果(消費支出・エンゲル係数)comemo.nikkei.comat-seminar.netlooop-denki.com

- 野村総合研究所 木内登英「消費税軽減税率0%の経済効果試算」(2025年4月)nri.comnri.com

- 全商連「軽減税率で負担は緩和されない」醍醐聡 (2019年)zenshoren.or.jpzenshoren.or.jp

- アルカディア学報「諸外国の軽減税率事情」(2016年)shidaikyo.or.jp

- 東京財団「消費税逆進性対策:給付付き税額控除の有効性」(2012年)tkfd.or.jptkfd.or.jp

- OECD各国のVAT制度比較・EU指令 他mof.go.jprieti.go.jp

{kind=link}