現在、日本の消費税率は10%(国税7.8%+地方税2.2%)です。この税収は当初の約束どおり全額が社会保障費に使われているのか、疑問に思ったことはないでしょうか。政府は税率引き上げの際に「将来世代へのツケ回しを防ぐため」と強調しましたが、その使途を巡っては議論が絶えません。本記事では消費税の仕組みと実際の使われ方を一次資料から検証し、誤解や論争点をわかりやすく解説します。

消費税収の仕組みと最新額

まず、消費税の基本的な仕組みと最新の税収規模を押さえましょう。消費税10%のうち、7.8%分は国税、2.2%分は地方消費税として区分されています。買い物の際に支払った消費税の約4分の3は国に、残り約4分の1は地方に入る計算です。

10%の内訳:国7.8%・地方2.2%

国税分7.8%は国の一般会計に組み入れられ、その使途は法律上「全額社会保障財源化」と位置付けられています。一方、2.2%の地方消費税は一旦国が徴収した後、各都道府県に分配されます。配分は地域間の偏りを是正するため、消費実績や人口に応じて算定され、さらに都道府県から市町村にも一定割合が交付されます。地方消費税は各自治体の一般財源となり、インフラ整備や教育など幅広い行政サービスに充てられています。

こうした仕組みにより、消費税収は年々増加し国家財政の柱となっています。2023年度の消費税収は過去最高の約23兆円を記録し、税収全体のおよそ3割を占めました。消費税は今や所得税や法人税と並ぶ最大級の財源であり、その動向は日本の財政や社会保障制度に大きな影響を与えます。

🔑 Key Takeaways:

・消費税10%のうち7.8%は国に、2.2%は地方に入る仕組みです。

・2023年度の消費税収は約23兆円に達し、国の主要財源となっています。

・地方消費税は都道府県・市町村の一般財源となり、地域サービスに使われます。

「社会保障4経費」とは具体的に何か

政府は「消費税収は全額を社会保障のために使う」と説明していますが、具体的には社会保障4経費と呼ばれる4分野への支出を指します。社会保障4経費とは、(1)年金、(2)医療、(3)介護、(4)子育て支援の4つです。それぞれ消費税収がどのように役立てられているのか、具体的に見てみましょう。

年金

高齢者への年金給付を支えるため、消費税収は年金財源の一部に充てられています。特に基礎年金の国庫負担(給付額の1/2)は消費税増収分で賄うことが明確化されました。年金制度では現役世代の保険料だけでは支えきれない部分を税金で補填しており、その安定財源として消費税が重要な役割を果たします。消費税率引き上げによって、将来世代の年金給付に必要な財源を今の世代が負担し、年金制度の持続可能性を高める狙いがあります。

医療

医療分野では、特に後期高齢者医療制度(75歳以上が対象)の財源に消費税収が充当されています。高齢者医療は本人の保険料負担だけではまかないきれず、公費(税金)が約5割を負担しています。その原資として消費税収が当てられることで、高齢者の医療費を社会全体で支える仕組みになっています。また、国民健康保険の財政支援など医療保険制度全般にも税収が投入され、医療提供体制の維持に寄与しています。

介護

介護分野でも、介護保険制度を支える財源として消費税収が活用されています。介護保険は高齢化に伴い給付費が増大しており、保険料(利用者や40歳以上の加入者の負担)だけでは不足する部分を公費で補っています。介護保険財政の約50%は公費負担で、そのうち半分を国が、残りを地方自治体が負担します。国が負担する介護給付費に消費税収が当てられることで、高齢者介護サービスの安定提供を下支えしています。消費税増収は介護報酬の充実や人材確保など、介護現場の支援にもつながっています。

子育て支援

少子化対策として、消費税収は子育て支援にも重点的に投入されています。2019年の税率10%への引き上げ時には、幼児教育・保育の無償化や高等教育の授業料減免など、大規模な子育て支援策が実施されました。これらの施策は消費税増収分を原資としており、子育て世帯の経済的負担軽減に役立っています。また児童手当の拡充や待機児童対策など、子育て環境整備にも消費税財源が充てられています。消費税収を社会保障世代(高齢者)だけでなく子育て世代にも配分することで、世代間の公平を図る狙いがあります。

🔑 Key Takeaways:

・消費税収は年金、医療、介護、子育て支援の「社会保障4経費」に充当されます。

・基礎年金の国庫負担や高齢者医療・介護費、幼児教育無償化などを支える重要財源です。

・増える高齢化費用を支えつつ、子育て世代への支援にも活用され、世代間の支え合いを促します。

国債費・地方交付税に流れる理由

消費税収は社会保障以外にも国債費や地方交付税といった項目に回っている実態があります。ここでは消費税がどのように国の借金や地方財政に関わっているのかを整理します。まずは消費税収の主な使途と指摘されている点を表にまとめました。

| 区分 | 主な使い道の例 | 指摘・論点 |

|---|---|---|

| 社会保障4経費 | 年金給付の国庫負担、後期高齢者医療、介護保険国庫負担、幼児教育無償化など子育て支援 | 政策目的どおり充当 |

| 国債費 | 借換債の発行抑制、国債利払費の財源 | 増収分が事実上の赤字補填との批判 |

| 地方消費税・地方交付税 | 道路・橋梁の整備、水道などインフラ維持、学校教育、消防・防災など自治体サービス | 地方ごとに使途が異なり透明性課題も |

国債費とは国の債務(国債)の利払いや償還のための費用です。消費税増収分の一部によって、新規の国債発行を抑制できた面があり、結果的に借金返済に充てられた形になっています。※会計上、国税分の消費税収はまず年金・医療・介護・子育ての4経費に充当され、その分だけ他税収や公債発行を圧縮できるため、結果として国債費(利払い・償還)の負担軽減に寄与しています。政府は税率10%への引上げ時、「将来世代への負担先送りを防ぐ」ため、増収分で財政健全化を進める方針も掲げました。つまり、消費税収で赤字を埋めて国の信用を維持し、それ自体が将来の社会保障財源を守ることになるという理屈です。しかし、この点については「消費税増収分が事実上、歳出削減や赤字補填に回っている」との批判が根強くあります。実際、消費税収が大きく伸びた近年でも、社会保障給付以外に債務返済や他の予算に回された分があることは政府も認めています。

また、消費税収は地方交付税にも関与しています。地方交付税は地方間の財政格差を是正するため、国が地方に配分する資金で、主要税収の一定割合が原資となります。消費税の国税分7.8%のうち、一部はこの地方交付税交付金の財源として地方へ移転しています。税率引き上げに伴い地方交付税原資も増え、財政力の弱い自治体への支援拡充につながりました。これ自体は地域サービスの維持に役立つ一方、結果的に消費税収の一部が社会保障以外の目的(地方の一般行政サービス)に用いられていることになります。

🔑 Key Takeaways:

・消費税増収により新規国債発行が抑えられ、間接的に国債の利払い・返済に充当されています。

・国税分の一部は地方交付税の原資となり、地方自治体の道路や教育など幅広いサービスを支える財源になります。

・こうした使途は「社会保障以外にも消費税が使われている」との批判を招きつつ、財政健全化や地域間格差是正にも寄与しています。

地方消費税の使途:県・市町の事例

地方消費税(税率10%中2.2%)は各自治体の貴重な財源ですが、その使い道は地域によって様々です。地方消費税として都道府県に入ったお金は各自治体の一般財源に組み込まれ、インフラ整備や教育・福祉、消防・防災など地域の生活を支える事業に広く使われています。例えば滋賀県の公表資料では、地方消費税収が道路や橋梁の維持管理、水道・下水道インフラの更新、学校施設の整備、さらには消防車や救急車の配備、防災対策などに充当されたと報告されています。このように地方消費税は、社会保障に直接充てられるわけではないものの、地域住民の暮らしを下支えする様々な行政サービスの財源となっています。

地方消費税の使途は各自治体の財政状況や政策課題によって異なります。ある県では子育て支援策に重点配分し、別の県では老朽化したインフラの更新に充てるなど、地域のニーズに応じた柔軟な活用がなされています。消費税引き上げ時に国は地方財源充実をうたっており、地方消費税収の増加分は自治体の財政基盤強化に一役買っています。しかし一方で、「本当に住民のために有効活用されているのか」「使途が見えにくい」といった指摘もあり、自治体には透明性の高い情報公開と説明責任が求められています。

🔑 Key Takeaways:

・地方消費税(税率の2.2%相当)は都道府県・市町村の一般財源となり、道路や水道、教育、消防など地域の暮らしを支える幅広い事業に使われます。

・各自治体で使途は異なり、地域の課題に応じて子育て支援やインフラ老朽化対策などに充当されています。

・地方消費税収は地方財政を下支えする一方、その使途の妥当性や透明性について住民への丁寧な説明が求められます。

批判と反論:本当に全額社会保障なのか

消費税増収の使い道を巡っては、長年にわたり「本当に全額が社会保障に使われているのか?」という疑問と論争があります。政府は「消費税は全て社会保障費に当てている」と公式に説明していますが、各種団体や専門家からは異論も出ています。

医療関係者などからは、「消費税財源が防衛費や公共事業にも流用されているのではないか」との指摘があります。全国保険医団体連合会など医療団体は、近年防衛予算や大型開発予算が拡大する一方で社会保障予算の伸びが抑制されていることを問題視し、「消費税増収分が本来の目的以外に使われているのでは」と批判しています。例えば、2023年度には防衛費が過去最大の約6.8兆円(補正予算を合わせると7.7兆円強)に達しましたが、その財源の一部は結果的に消費税収など国民負担増で賄われています。こうした状況から、「消費税は社会保障のため」と言いながら実際には他の支出に回されているのではないかという不信感が生まれています。

中小企業団体からも批判の声があります。全商連(全国商工団体連合会)は独自に国の歳出決算を分析し、「消費税増収分のうち社会保障の充実に使われたのはごく一部」に過ぎないと試算しています。例えば2014年の税率引き上げ以降に増えた消費税収の多くは、従来からの年金・医療給付の維持や赤字補填に充当され、新たな社会保障サービスの拡充に使われた割合は限定的だと指摘します。中小企業や自営業者にとって消費税負担は重く、その負担が必ずしも社会保障の充実に結びついていないという不満が背景にあります。

これに対し政府は、「消費税収相当額は全て年金・医療・介護・子育ての社会保障費に充当している」と反論しています。実際、国の一般会計における社会保障関係費は年間約35兆円超に上り、消費税収(約23兆円)を全て投じてもなお一般財源から数兆円の追加拠出が必要な規模です。政府はこの点をもって、「消費税を増やしても社会保障費の方が多く、むしろ不足分を他の税収で補っている状態であり、消費税は全額が社会保障に消えている」と説明します。また、消費税増収で国債発行を抑制したことについても、「将来的な財政余力を確保し、結果的に社会保障を安定させるための措置」であると正当化しています。

このように、「消費税は社会保障のため」の看板に偽りはないとする政府に対し、批判する側は税収の厳密な使途や機会費用の観点から異議を唱えている構図です。どちらの主張にも一理ありますが、共通するのは国民への丁寧な情報開示と議論の必要性でしょう。税金の使われ方に対する国民の理解と信頼を得るため、政府には更なる説明責任が求められています。

🔑 Key Takeaways:

・「消費税は全額社会保障に使う」という政府説明に対し、医療団体や中小企業団体は「防衛費や赤字補填にも回っている」と批判しています。

・政府は、社会保障費の総額が消費税収を上回ることから「結果的に全額が社会保障に充当されている」と反論しています。

・消費税の使途を巡る議論は平行線をたどっていますが、いずれにせよ透明性ある情報開示と国民的議論が不可欠です。

世界の消費税率と比較

日本の消費税率は現在10%ですが、世界的に見て高いのでしょうか、低いのでしょうか? 主要国と比べると、日本の10%という標準税率は決して高い部類ではありません。欧州諸国の付加価値税(VAT)の標準税率は20%前後が一般的で、英国20%、ドイツ19%、フランス20%、スウェーデンやデンマークは25%にも達します。中でもハンガリーは27%と世界最高水準です。近隣の韓国も日本と同じ10%ですが、オーストラリア10%、カナダ5%(連邦GST)+州税といった例もあり、一概に全ての国が日本より高いわけではありません。ただ、OECD各国の付加価値税の平均はおおむね15〜20%程度で、日本の10%は先進国の中ではやや低めの水準と言えます。

ただし、単純な税率比較には注意が必要です。他国では生活必需品への軽減税率や非課税制度が充実している場合があります。例えばイギリスは食品や子供服は0%、ドイツも食品は7%の軽減税率です。一方、日本も2019年から飲食料品に8%の軽減税率を導入しましたが、それ以外の品目は一律10%です。税率だけでなく課税ベースや社会保障制度全体の違いも踏まえる必要があります。例えば北欧諸国は消費税25%と高い反面、医療費や教育費は原則無料で老後の手厚い保障があります。日本は消費税率10%と欧州より低いものの、医療・介護で自己負担があるなど社会保障給付の範囲も異なります。

国民負担率(税と社会保険料のGDP比)で見ると、2022年度実績で48.0%、2024年度見込みでは46.5%でフランスやスウェーデン(いずれも50%超)に次ぐ水準ですが、これは高齢化に伴う社会保険料負担増が主要因です。消費税率そのものは主要国より低めでも、日本の高齢化速度を考慮すると将来的に引き上げ余地が議論される背景となっています。

🔑 Key Takeaways:

・日本の消費税率10%は欧州のVAT(20〜25%)などと比べれば低めの水準です。

・各国で軽減税率や非課税品目が異なるため、単純な税率比較には注意が必要です。

・高齢化社会の日本では、今後財源確保のため消費税率引き上げの議論が出てくる可能性があります。

今後の課題と代替財源論

少子高齢化が進む日本において、消費税の役割は今後さらに重要になると予想されます。社会保障給付費は高齢者人口の増加に伴い年々膨張しており、厚生労働省の試算では2040年度には社会保障費が現在より数十兆円規模で増える見込みです。現状ですら国の歳出の3分の1以上を社会保障関係費が占めており、その財源をどう安定的に確保するかが大きな課題です。IMF(国際通貨基金)も「日本の高齢化と債務水準を踏まえると、消費税は中長期的に極めて重要な歳入源であり、更なる税率引き上げが必要」と分析しています。具体的には、IMFは2030年頃までに消費税率を15%程度まで引き上げることや、課税ベースの拡大(例:軽減税率の見直し)を提言しています。財政制度等審議会など国内の専門家からも、中長期的な財政健全化には消費税率の段階的な引き上げが避けられないとの指摘が出ています。

しかし、消費税率の引き上げは景気への打撃や家計負担増という副作用も伴います。過去、消費税率を引き上げるたびに個人消費が落ち込み景気が後退する現象が見られました。10%への増税後も消費低迷が指摘され、デフレ脱却の妨げになったとの声もあります。そのため、一部の政治家や経済団体からは消費税減税や時限的な税率引き下げの提案もなされています。例えば、コロナ禍や物価高対策として消費税率を一時5%に引き下げるべきだという主張が野党を中心に議論されたことがあります。消費税減税は低所得層支援や景気刺激に直結する反面、巨額の財源減少を伴うため実現には高いハードルがあります。

消費税以外の代替財源論も活発化しています。社会保障充実や財政再建のために、消費税ではなく富裕層や大企業への課税強化を求める声があります。具体的には、金融所得課税の見直し(増税)や、法人税の優遇措置見直し、環境税・炭素税の導入などが議論されています。また、歳出改革(無駄な公共事業の削減や医療の効率化)による財源確保も重要な柱です。ただし、これらで賄える額には限りがあり、抜本的な高齢化対策なしにはいずれ消費税率引き上げを含む負担増が避けられないとの見通しが政府内で共有されています。

結局のところ、消費税の使い道と税率の今後については国民的な合意形成が不可欠です。社会保障の充実を優先すれば更なる負担増も現実味を帯びますし、経済活力を優先すれば給付水準の見直しや他の財源手当が必要になります。防衛費拡大や災害対策など他の重要政策とのバランスも含め、限られた財源をどう配分するかの議論から国民は目が離せません。

🔑 Key Takeaways:

・高齢化により社会保障費は増加の一途で、消費税の中長期的な役割はさらに大きくなります。

・IMFなどは将来的な財政安定のため消費税率の引き上げを提言していますが、景気への影響から減税論も根強くあります。

・富裕層課税や支出改革など代替策も議論されていますが、どの選択も一長一短があり、国民的議論と合意形成が必要です。

【FAQ】よくある質問

Q1. 消費税は本当に全額が社会保障に使われているのですか?

A. 法律上、消費税の国税分(7.8%)は全額が年金・医療・介護・子育ての社会保障費に充てられることになっています。 実際に消費税収はこれら社会保障給付に投入されていますが、一方で消費税収が増えた分だけ国債発行が減らされるなど、間接的に他分野の穴埋めに使われている面もあります。政府は「結果的に全額が社会保障に消えている」と説明していますが、医療団体などは「防衛費や借金返済にも回っている」と指摘しており、見解が分かれています。

Q2. 地方消費税って何?その使い道は?

A. 消費税10%のうち2.2%分は地方消費税として都道府県に配分される税収です。地方消費税は各自治体の一般財源となり、道路や水道などのインフラ整備、学校教育、福祉、消防・防災など地域の様々な行政サービスに使われます。国が使途を指定していないため、地域の実情や優先課題に応じて活用されます。社会保障目的に限らずインフラや教育への支出にも充てられる点で、国の消費税(社会保障目的)とは異なります。

Q3. 日本の消費税率は世界的に見ると高いですか?

A. 日本の消費税率10%は、欧州諸国の付加価値税(VAT)と比べると低めです。欧州では20〜25%が一般的で、日本の10%は主要先進国の中でも下位の水準です。ただ各国で軽減税率や非課税品目の違いがあり、一概に税負担の軽重は比較できません。日本の場合、食料品は軽減税率8%ですが、それ以外は一律10%です。他国では食料品が0%の国もあります。総合的に見ると、日本の消費税負担は先進国平均よりやや軽い程度と考えられます。

Q4. 将来、消費税は上がるのでしょうか?減税の可能性は?

A. 将来的に消費税率が引き上げられる可能性はあります。背景には急速な高齢化で社会保障費が増え続けていること、そして日本の財政赤字が深刻なことがあります。IMFや経済学者は中長期的に15%程度までの引き上げを提言しています。一方、景気対策や物価高対策として消費税減税を求める声もあります。特に低所得者対策として一時的に税率を下げる案も議論されました。ただし恒久的な減税は社会保障財源の減少につながるため、実現は簡単ではありません。結局、将来の税率については経済状況や国民の合意次第であり、現時点で具体的な増減予定は決まっていません。

Q5. 社会保障4経費とは何ですか?

A. 社会保障4経費とは、消費税収の使途として定められた4つの社会保障分野の費用のことです。具体的には (1)年金(基礎年金の国庫負担など)、(2)医療(後期高齢者医療制度への補助など)、(3)介護(介護保険の財政支援)、(4)子育て支援(幼児教育の無償化や児童手当など)を指します。 消費税の国税分はこれら4経費に充当することが法律で決まっており、高齢者から子育て世代まで幅広い世代を支える目的で使われています。

参考文献

(五十音順・公的資料優先/最終アクセス:2025‑08‑05)

- NHK. (2023). 与野党「消費税5%へ時限的減税」議論の動き. https://www3.nhk.or.jp/news/html/20230914/k10014198171000.html

- OECD. (2024). Consumption Tax Trends 2024. Paris: OECD Publishing. https://www.oecd.org/en/publications/consumption-tax-trends-2024_dcd4dd36-en.html

- International Monetary Fund (IMF). (2022). Japan: Options for Revenue Mobilization (Country Report No. 22/100). https://www.elibrary.imf.org/view/journals/002/2022/100/article-A002-en.xml

- Nippon.com. (2024, July 1). 国の税収、過去最高の72兆円―23年度一般会計決算. https://www.nippon.com/ja/japan-data/h02047/

- ELEMINIST. (2025). 【2025年・最新】世界の消費税ランキング一覧 特徴・理由・使い道も. https://eleminist.com/article/3733

- 厚生労働省. (2024a). 年金制度の概要(令和6年度版). https://www.mhlw.go.jp/content/000977413.pdf

- 厚生労働省. (2024b). 後期高齢者医療制度の概要. https://www.mhlw.go.jp/content/12400000/000899213.pdf

- 厚生労働省. (2024c). 介護保険制度の財政. https://www.mhlw.go.jp/content/12300000/000882865.pdf

- 文部科学省. (2019). 幼児教育・保育の無償化の概要. https://www.mext.go.jp/content/000131527.pdf

- 内閣官房. (2012). 社会保障・税一体改革大綱. https://www.cas.go.jp/jp/seisaku/syakaihosyou/kakugikettei/240217kettei.pdf

- 国税庁. (2025). 消費税法(令和7年版). https://www.nta.go.jp/about/organization/ntc/kohon/syouhi/pdf/all.pdf

- 全国商工団体連合会(全商連). (2024). 消費税増収分の使途分析2024. https://www.zenshoren.or.jp

- 全国保険医団体連合会. (2024). 消費税財源の流用に関する声明. https://www.hokeni.org

- 滋賀県. (2024). 地方消費税の使い道(令和6年度版). https://www.pref.shiga.lg.jp/ippan/kurashi/zei/308598.html

- 財務省. (2025a). 消費税の使途に関する資料. https://www.mof.go.jp/tax_policy/summary/consumption/d05.htm

- 財務省. (2025b). 令和5年度 一般会計歳入・歳出決算の概要. https://www.mof.go.jp/policy/budget/budger_workflow/account/fy2023/ke0611b.pdf

- 財務省. (2025c). 令和5年度決算説明資料(総説). https://www.mof.go.jp/policy/budget/budger_workflow/account/fy2023/kessan_05_01.pdf

- 財務省. (2025d). 国民負担率(対国民所得比)の推移. https://www.mof.go.jp/policy/budget/fiscal_condition/basic_data/202404/sy202404k.pdf

- 財務省. (2025e). 財政制度等審議会 資料(2025年5月27日). https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20250527/03.pdf

- 財務省. (2025f). 持続可能な社会保障制度の構築(財政制度等審議会 2025年4月23日資料). https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20250423/02.pdf

秋田県内25市町村の現状・構造的課題・実行可能な解決策:議会説明・予算要求・事業設計に直結する包括レポート

エグゼクティブサマリー 本レポートは、秋田県内25市町村について、人口・経済・行財政・医療福祉・交通・防災・エネルギーの現状を一次資料中心で統合し、自治体職員・政策立案者がそのまま議会説明・予算要求・事業設計に転用できるレベルで、実装可能な施策を整理したものである(作成日:2026-02-14)。人口面では、県推計で2026年1月1日現在の総人口875,323人、前年から17,067人の減少、自然減が大きく、社会減も継続している。 25市町村すべてで2025年1月1日→2026年1月1日に人口減 ...

中道改革連合はなぜ大敗したのか?急ごしらえ新党の誤算と選挙戦略の失敗

結論:大敗の背景と主要因 中道改革連合(※以下「中道」)が衆院選で歴史的惨敗を喫したのは、複数の要因が重なった結果です。主な敗因としては、(1) 結党から選挙までの期間があまりに短く、新党の認知浸透が追いつかなかったこと、(2) 支持基盤の融合に時間が足りず、従来の組織票(創価学会票など)を十分にまとめきれなかったこと、(3) 政策メッセージの一貫性不足や「寄せ集め感」への有権者の不信、そして(4) 高市早苗首相の登場による与党側の「旋風」や情報戦で圧倒されたことが挙げられます。以下、これらの要因をデータ ...

沖縄41市町村の現状と課題:地域・類型別にみる人口動態、経済構造、観光依存と持続可能な施策

1. 導入:島しょ県・沖縄の多様な地域構造 沖縄県は、沖縄本島(おきなわほんとう)と宮古列島・八重山列島など周辺離島からなる島しょ県です。本島は北部・中部・南部で地形や人口分布が異なり、周辺には有人離島が点在します。本県の人口は約146.7万人(2024年10月)で3年連続の減少に転じました(出典:総務省「人口推計」2025年4月公表)。特に2024年は前年度比▲0.11%(▲1,674人)と減少幅が拡大し、沖縄でも人口減少への危機感が強まっています。また合計特殊出生率は1.54(2024年)と過去最低を ...

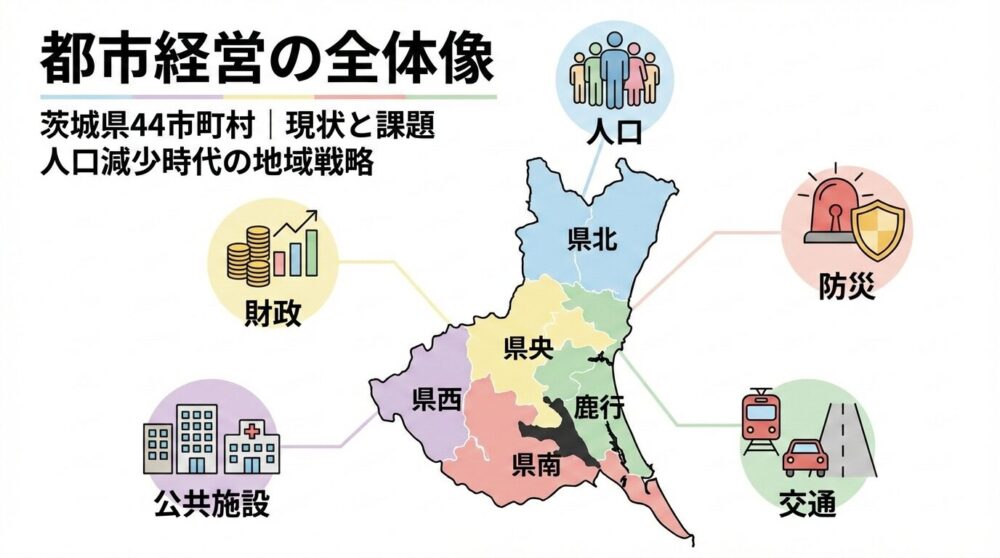

茨城県44市町村の現状と課題をデータで読む――人口減少時代の地域戦略

茨城県は32市・10町・2村の計44市町村から成り、県北・県央・鹿行・県南・県西の5地域に区分されます。2025年10月時点の県人口は約279万1,000人で、9月中に454人減少しました。本記事では、この茨城県の市町村が直面する人口減少・高齢化や産業・財政・インフラなどの課題を、最新データと一次資料から徹底検証し、実行可能な解決策を探ります。結論として、地域ごとの特性に応じた「コンパクト+ネットワーク」戦略や広域連携による行政効率化が鍵となります。その具体像を以下で詳述します。 要点(ポイント): 人口 ...

【衆院選2026】自民「単独過半数」報道が相次ぐ一方、未定層は2〜3割――2月2日時点の情勢と議席レンジ

2026年2月8日投開票の衆議院総選挙は、現時点では自民党が単独で過半数(233)をうかがい、連立(自民+維新)が300前後まで伸ばす可能性を複数の情勢報道が示している。一方で、比例・小選挙区とも未定層が大きく、天候(降雪)や投票率、野党側の候補調整でブレ幅が拡大し得る局面だ。[1][3][7][8] 日程:公示 2026年1月27日、投開票 2月8日。[1][2] 制度:定数465(小選挙区289+比例代表176)。小選挙区と比例代表は同日実 ...

です。この税収は当初の約束どおり全額が社会保障費に使われているのか、疑問に思ったことはないでしょうか。政府は税率引き上げの際に「将来世代への){kind=link}