1. 導入:20代が“人生のスタートアップ期”と呼ばれる理由

20代は、人生における“スタートアップ期”とも言える大切な時期です。仕事もお金も健康も、すべてこれから本格的に築いていく段階であり、失敗しても軌道修正がしやすいという特徴があります。実際、40代のビジネスパーソンの約54%が「20代でもっとリスクを取るべきだった」と後悔しているという調査結果もあります。つまり、若いうちにさまざまなことに挑戦する価値があるのです。逆に言えば、20代でやるべきことを先送りすると、後から取り戻すのが難しくなりがちです。

本記事では、国家資格キャリアコンサルタント・1級ファイナンシャルプランナー・公衆衛生専門医の知見も踏まえ、「キャリア」「資産形成」「健康・ウェルビーイング」「ライフイベント&リスク管理」の4分野について、20代の大学生〜若手社会人が押さえておくべきデータと行動戦略を徹底解説します。専門用語もやさしく説明しつつ、今日からできる具体的なアクションにつなげます。それでは、人生のスタートアップ期を充実させるためのロードマップを見ていきましょう。

2. キャリア編

2-1. 初任給の伸ばし方と転職市場のリアル

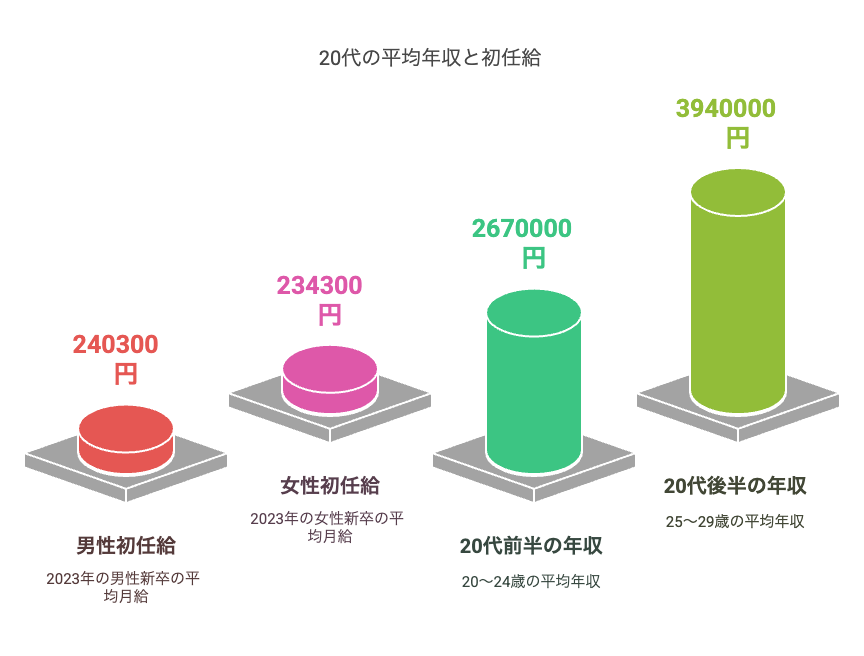

20代のキャリアは将来の年収カーブを決める重要な土台です。まず、新卒初任給の現状を知っておきましょう。厚生労働省の調査によれば、2023年卒の大卒新入社員の平均初任給(月給)は男性24万0,300円、女性23万4,300円でした。10年前と比べて数万円上昇しており、企業規模や業界によって差はあるものの、初任給は徐々に上がる傾向にあります。また、20代前半(20~24歳)の平均年収は約267万円、後半(25~29歳)では約394万円と年齢とともに増加します。このため、最初の就職先で得る給与水準は、その後の貯蓄や投資の余力にも影響する重要な要素です。

では、「初任給を伸ばす」ために20代でどんな戦略が取れるでしょうか?日本では新卒の給与は基本的に企業ごとに定められているため、交渉よりも業界・職種選びやスキル準備がカギになります。例えば、IT・通信やコンサル業界は慢性的な人材不足で求人が多く、転職市場でも売り手市場です。実際、2023年の有効求人倍率(求職者1人あたりの求人件数)は平均1.31倍と高水準で、若手ほど転職による年収アップのチャンスも大きくなっています。厚生労働省の雇用動向調査でも、20代で転職した人の45%は年収が増加したという結果が出ています。つまり、若手ほど転職でキャリアアップしやすい傾向にあるのです。

一方で、転職市場のリアルとして押さえておきたいのは、「3年以内離職」の多さです。厚労省のデータによると、新卒入社した大卒者の約34.9%が3年以内に離職しています。俗に「石の上にも三年」と言われますが、現実には3人に1人が最初の会社を去り、新たなキャリアを模索している計算です。この背景には「もっと成長できる環境へ移りたい」「初任給が低く将来に不安」「人間関係のミスマッチ」など様々な理由がありますが、20代での転職はもはや特別なことではないという点を認識しておきましょう。

初任給を伸ばしキャリアアップするポイント:

- 業界と職種選び:新卒就活では、平均初任給の高い業界(例えばコンサルや外資系企業)や将来性のあるITスキル職種を選ぶことで、スタート年収を底上げできます。加えて、大学院進学も選択肢です。統計では大卒より院卒の初任給が数万円高い傾向があります(ただし学費との兼ね合いも検討)。

- スキル準備:英語やプログラミングなどの専門スキルを学生時代から磨いておくと、初任給に手当として加算されたり、より条件の良い企業から内定を得られる可能性が高まります。例えばTOEIC高得点で語学手当が付く会社もあります。

- 計画的な転職:新卒で入った会社で経験を積みつつ、市場価値を高める資格取得や実績作りを心がけましょう。そして数年後、「今の会社で昇給の頭打ちを感じる」「もっと成長できる環境がある」と思えば転職を検討します。20代後半で転職すれば前職より年収が上がるケースも多く、本人の実力と適切な交渉次第では年収100万円以上アップも珍しくありません。転職の際は、求人倍率や企業研究をしっかり行い、自分の市場価値を見極めてから動きましょう。

なお、転職にはリスクも伴うことを忘れずに。環境が変わるストレスや、転職直後に思うような成果が出ない可能性もあります。ですから、「石の上にも三年」のバランス感覚も大切です。今の会社で得られるものがあるうちは踏みとどまり、そうでなければ20代の行動力と柔軟性を活かして新天地に挑戦する。このメリハリが、初任給アップとキャリア成長のコツと言えるでしょう。

2-2. リスキリング補助金&オンライン講座活用術

「リスキリング(Reskilling)」とは、今の仕事に限らず将来のキャリアのために新たなスキルを学び直すことを指します。DX(デジタルトランスフォーメーション)の流れもあり、日本政府も社会人の学び直し支援に力を入れています。20代のうちに積極的にリスキルに取り組むことで、市場価値を高めたりキャリアチェンジの選択肢を増やしたりできるでしょう。

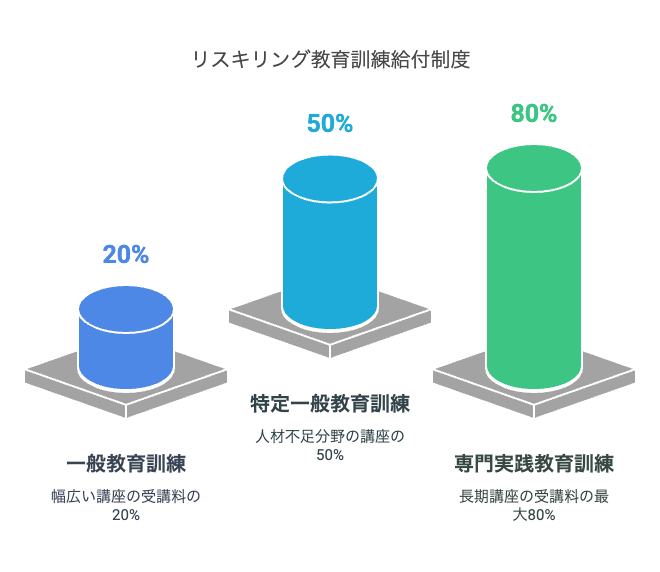

特に知っておきたいのが、リスキリングに使える公的補助制度です。代表的なものに「教育訓練給付制度」があります。これは雇用保険に一定期間加入している人が、厚生労働大臣指定の講座を受講・修了すると、受講料の一部を国が支給してくれる制度です。講座の種類に応じて3つの区分があり、給付率が異なります:

- 一般教育訓練(資格学校や通信講座など幅広い講座): 受講料の20%(上限10万円)を補助。

- 特定一般教育訓練(ITや介護など人材不足分野等、厚労省が指定): 受講料の50%(上限25万円)を補助。※2024年9月までは40%・20万円でしたが法改正で拡充。

- 専門実践教育訓練(専門職大学院(MBA・教職大学院等)や看護学校、データサイエンス講座など長期講座): 受講料の最大80%(年間上限64万円)を補助。受講中は50%ずつ支給、修了後就職等で+20%支給(2024年10月以降の拡充後の数字)。

例えば、20代でITエンジニアの専門講座(1年で60万円)を受講した場合、この制度を使えば自己負担は半額の30万円程度で済む計算です。さらに2025年10月からは、在職中に職業訓練を受ける人向けに「教育訓練休暇給付金」という新制度も始まる予定です。これは仕事を休んで無給で学ぶ間、失業給付相当額を一定期間支給するもので、働きながらでも安心して学べる環境整備が進んでいます。

リスキリング支援を最大限活用する術:

- 制度を知る:まず自分が給付対象か確認しましょう。雇用保険加入1年以上であれば多くの場合一般教育訓練の給付対象になります(在職・離職問わず利用可)。ハローワークのサイトや窓口で対象講座リスト(約16,000講座)をチェックできます。

- 会社の補助も調べる:企業によっては社員の資格取得補助や研修支援制度があります。例えば受講料を会社が全額負担してくれるケースや、業務時間中の研修受講を認める制度もあります。20代のうちに上司や人事部に確認しておくと良いでしょう。

- オンライン講座の活用:忙しい20代社会人にはオンライン学習も強い味方です。近年はMOOC(大規模公開オンライン講座)と呼ばれるプラットフォームで、世界トップ大学の講義やGoogle・IBMが提供する専門講座を自宅で受けられます。例えば「Udemy」や「Coursera」「gacco(日本版MOOC)」などが人気です。オンライン講座は自分のペースで進められる反面、継続の意思が必要です。コツは目標とスケジュールを明確にすること。週何時間学習するか予定を立て、家族や友人にも宣言してみましょう。またSNSで学習記録を発信するとモチベーション維持に役立ちます。

- 履歴書に書ける形に:リスキルの成果は客観的な形で示せると転職や昇進に有利です。修了証や資格取得につながる講座を選ぶ、学んだ内容で社内プロジェクトに挑戦して実績化する、といった工夫をしましょう。「20代 リスキリング」の取り組みはあなたの成長意欲のアピールにもなります。

注意点:リスキリング講座を受講する際は、その講座が本当に自分のキャリア目標に合致しているか吟味しましょう。なんとなく流行っているからと飛びつくより、「●●のスキルを身につけて次の業務で△△を実現したい」という目的意識が大事です。また、公的補助が出るからといって高額な講座に安易に申し込むのではなく、内容や講師の質、修了後のフォロー(就職支援など)もチェックしてください。

2-3. 副業で“月+3万円”を作るロードマップ

副業(サイドビジネス)は、20代の収入アップとスキル磨きにおいて強力な選択肢です。最近は「副業解禁」の流れもあり、20代で副業に取り組む人も増えています。調査によると、20代会社員の約38.7%が何らかの副業経験があるとのデータもあります。また、副業経験者の約46%は月1万~5万円程度の収入を得ており、「月+3万円」は十分狙える現実的な目標と言えるでしょう。

しかし、本業と両立して安定的に副業収入を得るには計画と工夫が必要です。ここでは、20代から始める副業で月3万円を稼ぐまでのロードマップを3つのステップで解説します。

Step 1: 自分の強みと好きなことで副業ネタを見つける

まずは「何を副業にするか」を決めます。ポイントは、自分の強みや趣味を活かせるテーマを選ぶことです。例えば:

- 文章を書くのが得意なら、ブログ記事ライティングやWEBコピー作成の副業が考えられます。企業のオウンドメディア向け記事を書いて1記事5千円~1万円という案件もあります。

- イラストやデザインが好きなら、ロゴ作成やSNSアイコン作成の依頼をクラウドソーシングサイトで受けることができます。

- 英語が話せるなら、オンライン英会話講師や翻訳の副業も人気です。

- ITスキルがある場合、プログラミングの簡単な案件やWordPressサイト構築などで副収入を得られます。

- 人と話すのが好きであれば、週末に観光ガイドやイベントスタッフ、塾のオンライン講師といった副業も視野に入ります。

重要なのは「無理なく楽しめること」。本業終わりで疲れているときでも取り組めるぐらい好きなことだと続けやすいです。また、これまでの経験で人より少し得意なこと(強み)が活きると、クオリティが高まり収入も伸ばしやすくなります。

Step 2: 小さく始めて実績を積む

副業ネタが決まったら、小さく始めてみましょう。初めから高収入を狙いすぎず、まずは実績作りと慣れることを優先します。具体的には:

- クラウドソーシングに登録: 「ランサーズ」「クラウドワークス」などのサイトに登録し、初心者歓迎の案件に提案します。最初は単価が低めでも、納期遵守・丁寧な仕事で信頼を積みましょう。評価が溜まると高単価案件への足がかりになります。

- フリマアプリやSNSを活用: ハンドメイド品販売なら「メルカリ」「Creema」、写真販売なら「Snapmart」、スキル販売なら「ココナラ」など、自分の副業内容に合うプラットフォームで出品・発信します。例えばイラストならInstagramに作品を載せて集客するといった方法も効果的です。

- 週〇時間と決める: 慣れないうちは本業に支障が出ない範囲で時間を区切ります。平日2時間×3日+週末4時間=計10時間/週など、自分なりの副業時間割を作りましょう。時間を決めることでダラダラ防止になり、生活リズムも安定します。

- 少額でも収入を得てみる: 初めて5000円を稼げたら立派な一歩です。その経験が自信となり、次は1万円、次は3万円と目標設定しやすくなります。まずは月5千~1万円を目指してみると良いでしょう。

Step1で選んだ内容が本当に副業としてニーズがあるか、この段階で見えてきます。例えば「記事執筆で思ったより時間がかかる」「デザイン依頼は単発ばかりで安定しない」など壁に当たることもあります。その場合は軌道修正も大事です。別の得意分野に切り替えたり、スキル研磨が必要なら一旦Step1に戻る柔軟さも持ちましょう。

Step 3: 収益アップ&継続の仕組み作り

副業に慣れて実績も出てきたら、月3万円の安定収入に向けて収益アップと継続の工夫をします。

- 単価交渉と付加価値: ある程度実績評価が貯まったら、思い切って単価交渉や高単価案件への応募をしてみます。例えば記事単価をアップしてもらう代わりに文字数を増やす提案をする、デザインなら追加提案サービスを付けて値上げするなど、自分の付加価値を示しつつ収入向上を図ります。

- 定期案件・リピーター獲得: 毎月定期的に依頼してくれるクライアントを掴むことが安定収入のカギです。「対応が丁寧で助かりました。またお願いします」と言われたら、次の月も声を掛けてもらえる可能性大。納品後のお礼やアフターフォローメールなど、信頼関係を築くコミュニケーションを心がけましょう。

- 時間効率化: 副業収入を上げるには作業効率の向上が不可欠です。例えばブログ記事執筆ならテンプレート化して構成作成時間を短縮する、プログラミングなら過去のコードを再利用できるライブラリを整備する、といった工夫で時給換算の向上を目指します。時間当たりの収入が上がれば、少ない時間でも3万円を達成しやすくなります。

- 収支管理と税金対策: 副業で年間20万円以上稼げた場合、確定申告が必要になります(会社員でも副業分は雑所得等として申告)。20代のうちに確定申告のやり方に慣れておくと今後役立ちます。収入と経費をエクセルなどで管理し、経費計上できるもの(通信費の一部や取材費など)は領収書を取っておきましょう。また、住民税の副業分を普通徴収にする手続きをすれば、会社に副業がバレにくくなります。副業のリスクや手間(税金計算など)もしっかり把握した上で計画することが大切です。

以上のステップを踏めば、「副業 20代」でも十分月3万円以上の収入を得ることは可能です。実際、副業経験者の中には20代で月数十万円を副業で稼ぎ、そのままフリーランスに独立したケースもあります。ただし、副業に熱中するあまり本業がおろそかになっては本末転倒です。収入だけでなく、本業でのキャリア形成とのバランスも考えながら取り組みましょう。

副業のメリットとリスクも最後に整理しておきます。メリットは収入増だけでなく、新たなスキル習得や人脈拡大、本業では得られないやりがいを感じられることです。一方リスクは、労働時間増による過労や睡眠不足、確定申告や住民税で会社に知られる可能性、そして契約トラブル等です。対策として、副業ルールを会社に確認し(就業規則で禁止されていないか確認必須)、健康管理にも気を配りつつ進めてください。

3. 資産形成編

3-1. 20代平均貯蓄と“無貯蓄層”のリスク

将来の夢やライフイベントをかなえるには、計画的な資産形成(貯蓄・投資)が欠かせません。まずは20代の平均的な貯蓄状況をデータで見てみましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査(2023年)」によれば、20代単身世帯の43.9%が貯蓄ゼロ(金融資産非保有)という結果が出ています。実に4割以上の若者が貯金を全く持っていない状況です。また、20代独身者の平均貯蓄額は約176万円、中央値は20万円とのデータもあります。中央値20万円ということは、「貯蓄20万円未満」が半数近くいることを意味します。いわゆる“無貯蓄層”が相当数存在するのが20代の現状なのです。

では、貯蓄が全くないと何が問題なのでしょうか?最大のリスクは、不測の事態に対応できないことです。貯蓄ゼロでは急な失業や病気、事故などで収入が途絶えた際に生活を維持できません。実際、「貯蓄ゼロは家計破綻の一歩手前」とも言われます。特に20代は給与水準が高くないため、突然の出費(冠婚葬祭、引越し、歯科治療など)でも家計に大打撃となりかねません。

また、投資や資産運用に踏み出せないという機会損失もあります。例えば、30代から投資を始めるより20代から始めたほうが複利効果で将来の資産に大きな差が生まれることが知られています。しかし種銭となる貯蓄がなければ、そもそも投資のスタートラインに立てません。先述の調査でも、20代の約65%が「老後資金準備をしていない」と回答しています。老後は遠い未来に感じますが、資産形成は早いほど有利なのです。

では20代では具体的にどれくらいの貯蓄額を目安にすれば良いでしょうか(「20代 貯蓄額 目安」はよく検索される質問です)。一概には言えませんが、ファイナンシャルプランナーの目安としては「生活費の6ヶ月分程度の緊急予備資金+将来のイベント費用」をまず貯めておくと安心と言われます。例えば月20万円で生活している人なら最低でも120万円は手元に置き、それとは別に結婚資金や留学資金など目的別に積み立てていくイメージです。この水準は平均より高めですが、あくまで目安として頭に入れておきましょう。

20代の貯蓄を増やす具体策:

- 収支の見える化:まずは自分のお金の流れを把握すること。家計簿アプリを活用して収入と支出を記録し、毎月いくら貯金できるか把握します。固定費(家賃・通信費など)の見直しも有効です。例えば格安SIMに変えて月5千円節約できれば、それだけで年間6万円=将来の投資原資になります。

- 先取り貯蓄:給料が出たら使う前に一定額を貯蓄用口座や財形貯蓄、積立定期預金などに移します。「収入-貯蓄=支出」という発想で、強制的に貯蓄する仕組みを作りましょう。会社員であれば社内預金制度や財形貯蓄(給料天引きで貯蓄)を利用すると確実です。

- 目標設定とご褒美:漫然と貯金するより、「1年後に50万円貯める」「〇歳までに100万円」という具体的目標を立てるとモチベーションが上がります。目標達成したら小さなご褒美(国内旅行など)を設定するのも良いでしょう。ゲーム感覚で楽しく続ける工夫です。

- 収入アップと副業:貯蓄は収入-支出なので、支出削減だけでなく収入を増やすアプローチも重要です。上記キャリア編で触れたように、20代で昇給や副業収入アップを図れば、その分貯蓄も加速します。臨時収入があったときこそ使わず貯蓄・投資に回す習慣をつけましょう(宝くじが当たった人が破産する例もあるように、入ってきたお金をすぐ使うクセが付いていると貯まりません)。

最後に、20代では「流動性の高い貯蓄」と「将来に向けた資産形成」のバランスも考えましょう。貯金ばかりで現金を寝かせておくとインフレや低金利で目減りします。一方で投資に回しすぎて、いざという時に現金がないのも困ります。したがって、まず緊急用の生活防衛資金をしっかり貯め、その上で余裕資金を投資に振り向けるのが基本戦略です。次の項では、20代から始める具体的な節税投資策として「新NISA・iDeCo」について解説します。

3-2. 新NISA & iDeCo 節税シミュレーション

2024年から「新NISA」制度がスタートし、若年層にとっても資産運用が追い風となる環境が整いつつあります。また、老後資金作りのiDeCo(個人型確定拠出年金)も節税メリットが大きい制度です。ここでは、新NISAとiDeCoを活用した場合にどれほど節税・資産形成効果があるのか、シミュレーションを交えて説明します。

新NISAとは?20代にとって何が「新」なのか

NISA(少額投資非課税制度)は、株式や投資信託から得られる運用利益が非課税になるお得な制度です。通常、投資で利益が出ると約20%の税金(所得税・住民税)がかかりますが、NISA口座内の取引で得た利益には税金がかかりません。2024年から制度が大幅拡充され「新NISA」となりました。そのポイントは:

- 年間投資枠が最大360万円に増額(つみたて投資枠120万+成長投資枠240万)。従来の一般NISA年間120万から大幅アップし、一年に最大360万円まで投資可能です。

- 非課税保有期間が無期限化。従来は5年間など制限がありましたが、新NISAでは売却しない限り非課税でずっと保有できます。いわば「永久に税金ゼロで運用できる口座」となりました。

- 生涯投資枠1,800万円まで(うち成長投資枠は上限1,200万)。非課税で投資できる総額に上限がありますが、売却すれば枠が復活する仕組みもあります。

- 20歳以上(成人)であれば誰でも利用可能。20代から新NISAを始めれば、長期間の非課税運用メリットを享受できます。「新NISA 20代」にとって、非常に有利な制度変更と言えるでしょう。

例えば、新NISA口座で年間60万円(毎月5万円)の積立投資を行い年3%の利回りで運用した場合、10年間で非課税によって約20万円の税金を節約できるという試算があります。通常の課税口座なら利益に20.315%課税されるため、10年で運用益約100万円なら約20万円が税金で差し引かれる計算です。新NISAならこの20万円がそっくり自分の手元に残るわけです。

iDeCoとは?20代が得する税制優遇

一方、iDeCo(individual Defined Contribution)は将来の年金づくりのための私的年金制度です。毎月一定額を掛金として拠出し、自分で選んだ金融商品を運用、60歳以降に給付金を受け取ります。iDeCo最大のメリットは掛金全額が所得控除になることです。拠出時に税金が戻ってくる(あるいは支払いが減る)仕組みで、「節税しながら老後資金を積み立てられる」点が魅力です。

20代会社員の場合、iDeCoの掛金上限は月23,000円(年間27.6万円)です(企業年金の有無により上限は異なります)。仮に毎月2万円=年24万円をiDeCoで積み立てるとしましょう。所得税率20%、住民税10%の方なら、年間で約7万2,000円の税金が軽減されます。これは、掛金24万円がまるごと所得控除(小規模企業共済等掛金控除)となり課税所得が減るためです。所得税20%+住民税10%=30%が軽減額に相当し、24万×30%=7.2万円というわけです。10年間では72万円、20年間では144万円もの税負担軽減になります。20代から始めればこの恩恵を長く受け取れるのです。

iDeCoの節税効果はそれだけではありません。運用益も60歳になるまで非課税で再投資され、受け取る時も退職所得控除や公的年金等控除の対象となり税優遇があります。まとめると、「拠出時・運用時・受取時」すべてで税メリットがあるため、うまく活用すれば非常に有利な制度です。

シミュレーション:20代から新NISA+iDeCoでここまで違う!

それでは、具体的に20代から新NISAとiDeCoを使った場合の資産形成シミュレーションを簡単にしてみましょう。

- ケースA(何もしない): 貯金のみ。毎月3万円を貯金、利息はほぼゼロと仮定。

- ケースB(新NISA): 毎月3万円を年利5%で運用、新NISAで運用益非課税。

- ケースC(課税投資): 毎月3万円を年利5%で運用、通常の課税口座(20%課税)。

- ケースD(iDeCo): 毎月2万円を年利5%で運用(所得控除で年7.2万円節税)、+残り1万円は普通貯金。

仮に20歳~30歳の10年間続けたとします。結果は概算で以下のようになります(複利計算のイメージです):

| ケース | 10年後元本合計 | 10年後評価額(税引後) | 節税メリット |

|---|---|---|---|

| ケースA 貯金のみ | 360万円 | 約360万円 | なし(利息微々) |

| ケースB 新NISA運用 | 360万円 | 約463万円 | 運用益非課税(+約20万円) |

| ケースC 課税口座運用 | 360万円 | 約443万円 | 運用益に課税(▲約20万円) |

| ケースD iDeCo+貯金 | 360万円 | 約463万円 + 節税72万円相当 | 所得税・住民税軽減(毎年7.2万×10年) |

※上記は利回りや税率を一定と仮定した試算であり、実際の運用成果や税制改正により変動します。

ケースB vs ケースCを見ると、新NISAでは10年間で20万円程度の税金が浮く効果が確認できますaeonbank.co.jp。さらにiDeCoの場合(ケースD)、運用益非課税かつ拠出時の節税約72万円が得られるため、トータルでは非常に大きな差になります。ただしiDeCoは60歳まで引き出せない制約がありますので、そこは注意が必要です。

新NISA・iDeCo活用時の注意点とアドバイス

新NISAの注意点:

- 投資できる商品は上場株式や投資信託などです。元本保証の商品(預金や保険等)は対象外なので、リスク商品を扱うことになります。投資は価格変動リスクがあることを理解し、長期分散投資を心がけましょう(リスクとリターンのバランスを取る)。

- 一度使った非課税枠は売却しない限り復活しません。とはいえ、新NISAは売却すればその分の枠が翌年以降に復活する仕組みがあるので、ライフイベントでお金が必要になったら引き出す柔軟性もあります。20代のうちは基本的に長期運用しつつ、どうしても資金が必要なときは無理せず取り崩せる点は安心材料です。

- 投資先の選び方: 初心者であれば、手堅く世界株式やS&P500などに連動するインデックス投資信託の積立から始めるのがおすすめです。新NISAのつみたて投資枠を利用すれば、長期の積立投資に適した低コスト投信が揃っています。焦って個別株に全額つぎ込むより、まずはインデックスで市場全体に分散しましょう。

iDeCoの注意点:

- 掛金は原則60歳まで引き出せません。「将来の年金」と割り切って、当面使わないお金を充てましょう。20代の資金全てをiDeCoに入れてしまうと、いざという時の現金不足に陥ります。生活防衛資金は別途確保しておくことが大前提です。

- iDeCo口座の金融機関によって、口座管理手数料(月数百円程度)がかかります。商品ラインナップも異なるので、できるだけ手数料が安く商品が充実した金融機関を選びましょう。ネット証券などは手数料が比較的安いです。

- iDeCoも自分で運用商品を選ぶ必要があります。元本確保型(定期預金など)も選べますが、20代で運用期間が長いならリスク資産で積極運用する方が資産拡大が期待できます。こちらも投資信託で分散投資するのが基本です(年齢が上がったら債券比率を増やすなど調整も可能)。

20代で新NISAとiDeCoを始めるメリットは、「時間」という最大の武器を活かせることです。20代からコツコツ積み立てれば、30年、40年という長い複利運用期間を取れます。複利効果は時間がものを言います。仮に年利5%で運用できれば、元本は約14年で2倍になります。22歳から1万円/月積み立てを始め60歳まで続けると、元本456万円に対し運用益含め約1,900万円になる試算もあります(10年遅れると約1,000万円と大差)。この差は「20代で始めるかどうか」にかかっています。

節税メリットを賢く使いながら資産形成を図ることは、長い人生の安心材料になります。ただし、投資にはリスクも伴うため、余裕資金で無理のない範囲からスタートしましょう。わからない点はファイナンシャルプランナーに相談するのも一手です。

3-3. 奨学金返済を早期に終わらせる3ステップ

20代の中には、大学時代の奨学金(学生ローン)の返済を抱えている方も多いでしょう。日本学生支援機構(JASSO)の調査によれば、大学貸与型奨学金(第二種※有利子)の平均借入総額は約333万円、平均返還年数は17年にもなります。第一種(無利子)でも平均202万円を14年かけて返済しています。さらに、大学昼間部学生の約55%が奨学金を利用しているというデータもあり、奨学金返済は決して特殊なケースではなく20代共通の課題と言えます。

奨学金は「借金」ですから、できるだけ早く完済できれば毎月のキャッシュフローが楽になり、他の資金計画も立てやすくなります。そこで、奨学金返済を早期に終わらせる3ステップを紹介します。

ステップ1:現状把握と返済計画の見直し

まず最初に行うべきは、自分が背負っている奨学金の詳細を正確に把握することです。

- 借入残高と利息:現在の残高はいくらか、利率はいくらかを確認しましょう。日本学生支援機構の第二種奨学金は利率上限年3.0%の範囲で貸与時期により利率が決まっています。手元の「返還予定表」やJASSOのオンラインサービスで確認可能です。仮に年利1%でも、300万円を17年返済なら総利息は約30万円に上ります。利息がもったいないので、繰上返還で期間短縮すればその分利息を節約できます。

- 月々返済額と返済終了予定:自分の返済スケジュールを把握します。例えば月々15,000円ずつ返し、完済予定がxx年xx月となっているはずです。このままだとあと◯年かかる、とゴールを意識しましょう。平均では20代後半〜30代半ばまで返済が続くケースが多いです。

- 返済方式の確認:JASSO奨学金の場合、所定の手続きで繰上返還(一部または全部)が可能です。ボーナスが出た時などに臨時で追加返済すれば期間短縮できます。また、必要なら減額返還や返還期限猶予等の救済制度もあります(返済が苦しい場合の措置)。まずは自身の返済ルールを知り、繰上返済の可否を確認しましょう。

このステップ1では、「今のままだと○年×○万円の返済」「繰上返済すればいつ短縮できそうか」といった全体像を掴むことが目的です。現状を定量的に理解することで、具体的な戦略が立てやすくなります。

ステップ2:繰上返済用の資金を計画的に確保する

返済を早めるには繰上返済が有効です。そのための資金をどう捻出するかがステップ2です。

- ボーナスや臨時収入の活用: 会社員であればボーナスが年に1~2回あるでしょう。その一部を思い切って奨学金返済に充てます。例えば夏冬ボーナスから各10万円ずつ繰上返済に回せば、年20万円元本を圧縮できます。利子もその分減り、返済期間短縮につながります。「ボーナスの◯割は返済に使う」とルール化してしまうのがおすすめです。

- 副業収入・昇給分の充当: 副業などで月数万円収入が増えた場合、なかったものと考えて全額を繰上返済に回すのも手です。昇給や本業の残業代増などで手取り収入が上がった分も、生活水準を上げずに返済に充当すれば完済が早まります。増えた収入には手を付けず返済へという心構えです。

- 支出の見直しで捻出: 資産形成編で述べた固定費削減などで月に数千円〜1万円浮いたら、それも返済用に蓄えておきましょう。無理のない範囲で生活費を切り詰め、「月々の返済額+α」を常に返していけば確実に残高は減っていきます。

- 奨学金返還減免制度の活用: 条件に該当すれば返還免除・半額免除を受けられる制度もあります。大学院で特に優秀だった人や、特定の公的分野の職業に就いた人向けですが、自分が該当しないか確認しましょう。また自治体によっては、地元就職者への奨学金返済支援制度がある場合もあります。

このように、「臨時収入や節約分=繰上返済原資」と位置づけることで、元本の削減スピードを上げます。仮に先ほどの例で月1.5万円返済・17年残だったケースに毎年20万円繰上返済を追加すると、試算では返済期間が5年近く短縮できます(利率や残高によりますが)。繰上返済は利息軽減効果も高いので、手元資金に余裕ができ次第どんどん返すのがコツです。

ステップ3:完済後を見据えたリスク管理

最後のステップは、完済までのモチベーション維持と、完済後の資金計画です。

- 進捗管理とモチベーション: 繰上返済をすると完済予定日が前倒しになります。その都度「完済予定まであと◯年短縮!」と自分に知らせ、達成感を味わいましょう。返済残高が100万円を切った、利息があと○万円だ、というように進捗を「見える化」することで、ゲームのように頑張れます。返済専用の貯金通帳を作り減っていく残高を見るのも良いでしょう。

- 保証人への恩返し: 奨学金には保証人(多くは親族)がいる場合があります。完済したら真っ先に保証人へ報告し、感謝を伝えましょう。精神的な区切りにもなりますし、親御さんにとっても肩の荷が下りる瞬間です。「自分の力で返し切った!」という自信は今後の財政管理にもプラスになります。

- 完済後の資金活用: 晴れて奨学金を完済したら、毎月返済に充てていた15,000円(例)が浮くことになります。そのお金を浪費せず、貯蓄や投資に回す習慣を続けましょう。いわば「返済」が「積立投資」に置き換わるイメージです。奨学金返済を経験した方は強制的にお金を払い続ける訓練ができていますから、そのまま資産形成にスライドすることで将来大きなリターンを得ることができます。「借金をしていた自分から、今度は運用で利息を得る自分へ」という発想転換です。

- 万一返済が困難になったら: リスク管理として、病気やケガで働けなくなった場合の対応も頭に入れておきます。日本学生支援機構には所得が大きく減少した場合の返還猶予制度がありますし、民間の就労不能保険などでローン返済分をカバーする商品もあります(必ずしも加入必須ではありませんが頭の片隅に)。とはいえ公的制度である奨学金は、銀行ローン等に比べれば柔軟な救済措置が多いので過度に心配しすぎる必要はありません。どうしても困ったらJASSOに相談しましょう。

以上の3ステップで計画的に取り組めば、20代のうち、あるいは30代前半までに奨学金を完済できる可能性が高まります。ポイントは「返済も将来への投資と考える」ことです。奨学金は自己投資の結果生じた借金ですから、それを完遂することは自分への投資を完了させたとも言えます。早期返済で得られる精神的な余裕と信用は、今後のローン(住宅ローン等)を組む際にもプラスになるでしょう。

20代のうちに借金ゼロの身になることは、その後の資産形成やライフイベントに向けて大きな強みです。無理のない範囲で計画的に取り組み、晴れて完済の日を迎えられるよう頑張ってください。完済した暁には、返済に充てていたお金でご自身への小さなご褒美を忘れずに!

4. 健康・ウェルビーイング編

4-1. 20代で受けるべき健診・がん検診

「若いから健康」は必ずしも当てはまりません。20代でも生活習慣病の芽は潜んでいますし、女性では子宮頸がん検診を受ける時期です。20代のうちに受けておくべき健康診断とがん検診について押さえましょう。

定期健康診断:20代のうちに健康習慣をチェック

会社員であれば毎年一度、法律に基づく定期健康診断を受ける機会があるはずです(雇入れ時健診・定期健診)。これは必ず受診しましょう。身長体重・視力聴力・血圧・血液検査・胸部レントゲンなどを行い、自分の健康状態の推移を記録できます。

特に注目したいのは生活習慣病の予防です。20代は発症率こそ低いものの、前兆となる数値異常が出始めることがあります。例えば20代男性の約7%は既に高血圧と診断される値だという報告もあります。コレステロールや血糖値も、不摂生が続くと境界値になる人がいます。健診結果で「要経過観察」となった項目があれば、放置せず改善に努めましょう。20代での発見・対策が将来の病気予防につながります。

学生や自営業で健診の機会が無い方も、自治体の健康診査(多くは40歳未満任意、有料の場合もあり)を活用したり、人間ドックを受けたりすることを検討してください。費用はかかりますが、自分の身体を知る良い投資です。特に家族に若くして生活習慣病になった方がいる場合などは20代から注意しておくに越したことはありません。

がん検診:20代で必要なのは子宮頸がん検診

国が推奨するがん検診の受診対象年齢は多くが40歳以上ですが、子宮頸がん検診だけは20歳から対象です。子宮頸がんはヒトパピローマウイルス(HPV)の感染が主な原因で、20代後半から30代での発症も少なくありません。そのため、市区町村では20歳の女性に子宮頸がん検診の無料クーポンを配布する取り組みが行われています。20代女性は2年に1回は婦人科で頸がん検診を受けましょう。検査自体は数分で終わる細胞診(子宮の入り口の細胞を採取)です。

早期の子宮頸がんならほぼ100%治癒しますが、進行すると子宮摘出など大きな負担を伴います。検診で前がん病変を発見できれば、外来の小手術で完治可能です。現在、20代の子宮頸がん検診受診率は必ずしも高くありませんが、自分の健康を守るため恥ずかしがらずに受診してください。

男性には若年で推奨される特定のがん検診はありません。ただし、家族歴や症状によっては例外的に検査を検討すべき場合があります。例えば親族に若くして大腸がんになった方がいれば、40歳未満でも便潜血検査を検討するとか、喫煙習慣があり肺がんリスクが高い方は胸部CT検査を人間ドックで受けてみるなどです。基本は必要ありませんが、自分のリスク要因次第では医師に相談しましょう。

その他20代で意識したい健康チェック

- 婦人科検診:女性の場合、頸がん検診以外にも20代後半からは乳房の自己触診を習慣化しましょう。乳がん検診(マンモグラフィー)は通常40歳以上推奨ですが、自己検診でしこりに気づくこともあります。異常を感じたら年齢に関わらず乳腺外来を受診してください。

- メンタルヘルスチェック:心の健康も体と同じくらい大切です。ストレスチェック(職場で年1回実施するところもあります)や、自治体のメンタルヘルス相談なども積極的に利用しましょう(メンタルヘルスについては次節で詳しく述べます)。

- 歯科検診:歯の定期検診は見落とされがちですが、20代でも半年~1年に一度は歯科健診・クリーニングを受けると良いでしょう。虫歯や歯周病は早期発見が肝心です。特に親知らずの有無や歯並び問題など、若いうちに対処すれば後々のトラブルを防げます。

健康は資産とも言えます。20代で健康習慣を確立し、自分の体の状態を把握しておくことは、その後の人生に大きなリターンをもたらします。「20代 やるべきこと」の一つに、ぜひ「定期健診と必要ながん検診の受診」を加えてください。忙しくても年に一度の健康チェックは将来の自分への思いやりです。

4-2. 骨密度ピークを逃さない運動・栄養

骨の健康なんて老後の話…と思っていませんか?実は骨密度(骨の強さ)は20代でピークを迎えるのです。この「骨密度ピーク(ピークボーンマス)」を高く維持できるかどうかが、将来骨粗しょう症になるリスクを左右します。20代は骨を強くするラストチャンスとも言えます。ここでは、骨密度ピークを逃さないための運動・栄養戦略について解説します。

骨密度は20代が勝負!その理由

人間の骨量(骨密度を反映)は、成長期にぐんぐん増加し20歳前後~20代で最大値に達します。その後40歳くらいまで維持された後、加齢とともに減少し、特に女性は閉経後に急激に骨量が低下します。つまり、若いうちにいかに骨を太く強くしておくかが、40代以降の骨量の土台を決めるわけです。

例えば、20代での最大骨量が高い人は、多少骨量が減っても骨粗鬆症になる“しきい値”に達しにくいです。一方、若い頃に骨量不足だった人は、50代で早くも骨粗鬆症手前まで減ってしまうリスクがあります。実際、70歳以上女性の約40%が骨粗鬆症になるという統計もあります。将来「骨がスカスカで骨折しやすい」状態にならないために、20代の今こそ手を打っておきましょう。

骨を強くする運動習慣

骨は負荷をかけるとそれに応じて丈夫になります(骨のリモデリングと呼ばれる仕組み)。特に重力や衝撃がかかる運動が骨形成を促します。具体的には:

- ジャンプやランニング:バスケットボールやバレーボールなどジャンプの多い運動、ランニングや縄跳びなども骨に縦方向の刺激を与えます。研究でも若い頃にバスケ等をしていた人は高齢期の骨密度が高いという結果があります。

- 筋力トレーニング:筋肉が骨を引っ張る力も骨強化に有効です。スクワットやランジ(足)など、自重やウェイトを使った筋トレで骨密度増加が期待できます。特に背骨や股関節は骨粗鬆症で骨折しやすい部位なので、下半身の筋トレは重要です。

- 日常で歩く・階段を使う:日頃のちょっとした動きも積み重ねれば効果があります。エレベーターではなく階段を使う、通勤通学で一駅分歩くなど、日常に“骨に負荷”を散りばめる意識を持ちましょう。

- 屋外活動:屋外で運動すると日光に当たるので、ビタミンD合成も促されて一石二鳥です(ビタミンDはカルシウム吸収に必須)。

一方、宇宙飛行士が無重力で骨密度が低下するように、負荷がないと骨は弱くなります。コロナ禍で在宅が増え運動不足になった若者も多いと思いますが、意識して体を動かす習慣を取り戻しましょう。週に合計150分程度の中等度以上の運動が推奨されます(例:1日30分×5日))。

骨を作る栄養:カルシウム+タンパク質+ビタミンD

骨の材料となる栄養素もしっかり摂取しましょう。キーワードは「カルシウム・タンパク質・ビタミンD」です。

- カルシウム: 骨の主成分。日本人は慢性的にカルシウム不足と言われます。食事摂取基準(2025年版)では18~29歳男性800mg、女性650mgのカルシウム推奨量とされています。しかし20代女性の平均摂取量は約380mgしかなく、推奨の半分程度という報告もあります。カルシウム豊富な牛乳・乳製品、小魚、豆腐・小松菜などを意識して取りましょう。例えば牛乳200mlに約220mg、ヨーグルト100gに約120mgのカルシウムがあります。朝ヨーグルト+昼にチーズ+夜に小魚と野菜炒め…というように組み合わせ、毎日コツコツ摂ることが大切です。

- タンパク質: 骨はカルシウムだけでなくコラーゲンなどのタンパク質が骨格を形作っています。筋肉も含め、成長期を過ぎた20代でもタンパク質は体維持に重要です。肉・魚・卵・大豆製品など良質なタンパク質を十分に(目安として体重1kgあたり1g以上/日)。カルシウムと一緒にタンパク質を摂ると骨形成が促進されるという研究もあります。

- ビタミンD: 腸からのカルシウム吸収を助け、骨に沈着させるのに必要なビタミン。日光浴で体内合成されますが、食事では魚(鮭やサンマ)、きのこ類に多く含まれます。例えばサンマ1尾に約15μgのビタミンDが含まれ、成人の1日必要量8.5μgを満たせます。屋内活動中心の人や日焼けを避けている人は、食事で意識して取りたいビタミンです。

加えて、ビタミンKやマグネシウムも骨代謝に関与しますが、普通の食事をしていれば不足しにくいです。偏食せず、バランスの良い食事を心がけることが根本となります。どうしても食が細い・牛乳が苦手という方は、必要に応じてサプリメント(カルシウム剤やVD錠)を活用しても良いでしょう。

その他骨のためにできること

- 禁煙: 実は喫煙は骨密度低下のリスク因子です。タバコを吸うと女性ホルモンが減少し骨に悪影響を及ぼします。20代のうちに禁煙できれば、骨だけでなく全身の健康上プラスです。

- 過度なダイエットに注意: 極端な食事制限で栄養不足になると、骨量も低下します。特に女性の無月経は骨粗鬆症を招きます。体重を落とすにしても適度に、栄養バランスを欠かさないようにしてください。

- 骨密度測定: 気になる人は、市区町村の骨密度測定イベントや医療機関の簡易検査を受けてみても良いでしょう。20代の測定値(YAM値といいます)を知っておくと、後年の比較基準になります。結果が思わしくなくても、上記の運動・栄養で改善可能です。

骨は一生のメンテナンス対象です。20代でピークを迎えた後も、適度な運動と栄養で骨量の減少をできるだけ緩やかにしていくことが大切です。「骨粗鬆症なんてまだ先」と油断せず、未来の自分の骨に投資するつもりで生活習慣を整えましょう。硬い話が続きましたが、運動も食事も基本は楽しむことが大事です。好きなスポーツに打ち込んだり、美味しく健康的な料理を作ったりしながら、強い骨づくりを目指してください。

4-3. メンタルヘルス不調を防ぐセルフケア術

20代は仕事や人間関係でストレスを抱えやすい世代でもあります。近年、若手社員のメンタルヘルス不調が増加傾向にあるという調査結果も出ています。実際、20代男性の18.5%、20代女性の23.3%が過去3年以内にメンタル不調(うつ病など)を経験したというデータもあります。これは5人に1人以上が何らかの心の不調を抱えたことがある計算です。さらに、日本では20~30代の死因トップが「自殺」となっており(他の先進国では珍しい現象)、若年世代のメンタルヘルス対策は喫緊の課題です。

そこで、20代の皆さんがメンタルヘルス不調を予防するセルフケア術を身につけ、心身ともに健やかに過ごせるよう、具体的なポイントをお伝えします。

1. 睡眠・休養を最優先に確保する

メンタルの健康の基本は十分な睡眠と休息です。忙しい20代ほど寝不足や疲労を溜め込みがちですが、睡眠不足は心の不調の大敵です。寝不足が続くと判断力や感情コントロールが落ち、ストレス耐性も低下します。以下を心がけましょう:

- 7時間前後の睡眠時間を確保:人によりますが6時間未満の睡眠が続くと不調リスクが高まると言われます。できれば平日も7時間前後寝る習慣をつけ、難しい場合も週末に寝だめするより毎日少しでも多く寝る方が良いです。

- 質の良い睡眠:就寝前はスマホやPCの強い光を避け、ぬるめの入浴やストレッチでリラックスしてから寝床に入りましょう。寝酒やカフェイン過剰摂取は睡眠の質を下げるので注意です。

- 適度な休日の過ごし方:休みの日に予定を詰め込みすぎず、「何もしない時間」を意識的に作ることも大切です。趣味でリフレッシュするのも良いですが、ときには怠けるくらいの休養も許してあげてください。

2. ストレスのサインに気づくセルフモニタリング

自分の心の状態をセルフモニタリング(自己観察)する習慣を持ちましょう。次のような変化はストレスのサインかもしれません:

- 睡眠や食欲の乱れ:不眠や過眠、食べ過ぎ・食欲不振などは心身の乱れの現れです。特に理由もないのに続く場合は要注意。

- 感情の揺れ:ちょっとしたことでイライラが止まらない、涙もろくなった、やる気が出ない、など感情面の変化。

- 身体症状:頭痛・肩こり・胃痛・動悸・めまいなど、身体的な不調がストレスで出ることも多いです(いわゆる自律神経の乱れ)。

こうしたサインに早めに気づいたら、無理をしてはいけません。仕事や予定を可能な範囲で調整して休息を増やす、誰かに相談する、といった対処をとりましょう。自分では平気と思っていても体や心は悲鳴を上げていることがあります。「まだ頑張れる」は黄色信号、「ちょっとしんどいかも」は赤信号くらいに考えて、早め早めに対処するのが結果的に復調への近道です。

3. 話せる相手・相談先を持つ

一人で抱え込まず、信頼できる人に話すことは非常に有効です。友人、恋人、家族、先輩、誰でも構いません。話すだけで気持ちが軽くなることがあります。「こんな悩みくだらないかな」と思わず、一度打ち明けてみましょう。もし身近に話せる人がいなければ、以下の専門的な相談先もあります:

- 自治体の相談窓口:多くの自治体にメンタルヘルス相談のホットラインがあります(例:「こころの健康相談統一ダイヤル」など)。

- 産業医・EAP:会社に産業医や従業員支援プログラム(EAP)があるなら利用しましょう。プライバシーは守られます。

- 学生相談室:大学生なら学生相談室や保健管理センターで専門カウンセラーに無料相談できます。

- 心療内科・精神科:症状がつらい場合は早めに専門医を受診するのも手です。軽い不眠や不安でも相談に乗ってもらえます。通院はハードルが高いかもしれませんが、メンタル不調は早期治療で重症化を防げます。

今は厚労省も若者向けのメンタルヘルスサイト「こころもメンテしよう~若者を支えるメンタルヘルスサイト~」など情報発信を行っています。「メンタルヘルス 若手」のキーワードで調べれば様々な支援情報が出てきますので、孤立しないことが大事です。

4. セルフケア術いろいろ

日常的にできるストレスセルフケアのテクニックをいくつか紹介します。自分に合うものを取り入れてみてください。

- 運動・エクササイズ:適度な運動はストレス発散になります。軽く汗をかくと爽快感が得られ、脳内物質も良い影響があります。ジョギング、ヨガ、ジム通い、なんでもOK。特にテレワークなどで身体を動かさない生活の人は意識的に体を動かす時間を作りましょう。

- リラクゼーション法:深呼吸や瞑想、マインドフルネスなどの呼吸法・リラックス法は不安や緊張を和らげます。寝る前に5分、静かに腹式呼吸をするだけでも副交感神経が優位になり心拍が落ち着きます。無料の瞑想アプリ等も活用してみてください。

- 趣味・創作活動:夢中になれる趣味は最高のストレス解消です。ゲームでも音楽でも料理でも、何かに没頭する時間を週に何度か持ちましょう。手を動かす創作系(絵を描く、手芸、模型作り等)は集中力が高まり雑念が消えるのでおすすめです。

- ジャーナリング(筆記療法):頭の中のモヤモヤを紙に書き出すと客観視できスッキリします。誰にも見せない日記として、感じている不安や怒りを思いつくまま書き殴ってみましょう。不思議と落ち着いたり、問題の整理ができたりします。

- デジタルデトックス:SNSやスマホ情報過多もメンタルに影響します。ついSNSで他人と自分を比較して落ち込む「SNS疲れ」も若い世代で増えています。一日に触れる情報量を意識して減らし、ネット断ちの時間を作りましょう。夜寝る前1時間はスマホを見ない、休日半日はSNSチェックしないなど、自分ルールを決めると効果的です。

- プチ贅沢と笑い:美味しいスイーツを食べる、好きな芸人の動画を観て思い切り笑う、といった単純な快楽も脳をリラックスさせます。頑張るばかりでなく適度に自分を甘やかすこともセルフケアのうちです。

5. 周囲と支え合う

最後に、自分だけでなく周囲の人のメンタルにも目を向けることも大切です。同期や友人が落ち込んでいたら声をかける、悩みを聞く、といった支え合いができると理想的です。厚生労働省の調査では、多くの企業が「若手ほどメンタル不調が目立つ」と回答しています。つまり周囲の同世代も同じように悩んでいるかもしれないのです。

「お互い様」の精神で、困ったときは助け合うコミュニティを持ちましょう。これが職場にあるのがベストですが、難しければ学生時代の友人ネットワークやオンラインコミュニティでも良いです。人とのつながりはメンタルヘルスの強力な保護因子になります。

5. ライフイベント&リスク管理編

5-1. 留学・転職・起業…20代で挑戦コストが最小になる理由

20代はチャレンジするのに最適な時期だと言われます。留学、転職、起業、ボランティア、ワーキングホリデーなど、人生の方向性を決めるような大きな挑戦をするなら、20代が“コスト”が低いとされるのです。その理由をデータとともに紐解いてみましょう。

1. 機会損失(Opportunity Cost)が小さい:

経済学の観点で言えば、20代はキャリア初期で年収も高くないため、チャレンジによる収入面の損失が比較的小さいです。30代以降になると給与水準が上がり、仕事上の責任も増します。例えば、年収300万円の25歳が1年間留学で収入ゼロになるのと、年収600万円の35歳が1年キャリアを中断するのでは、経済的損失は後者が2倍です。また、40代になると家族扶養や住宅ローンなども抱えやすく、経済的なリスク許容度が下がります。20代は「身軽」ゆえに、思い切った挑戦による金銭的リスクを取りやすいわけです。

2. キャリアの修復・軌道修正が容易:

仮に挑戦がうまくいかなかった場合でも、20代であれば再チャレンジがききやすいです。採用市場でも「20代なら未経験でもポテンシャル採用」というケースが多々あります。30代後半以降になると未経験領域への転職は狭き門になりますが、20代のうちは異業種転職も比較的スムーズです。「失敗してもまだ○歳」という精神的な余裕も大きいでしょう。日本の統計でも、新卒3年以内に3割が離職する(前述)ように、20代前半は色々試して合わなければやり直す期間と捉えられています。起業に失敗しても、20代であれば再就職も十分可能です。ダメージからのリカバリー力が高いのが若さのメリットです。

3. 責任範囲が比較的少ない:

一般的に20代は未婚で扶養家族がいない人が多いです(もちろん全員ではないですが)。自分一人が食べていければ良いので、リスクを取っても周囲に迷惑をかけにくいという利点があります。結婚して子供がいると、自分一人の挑戦が家族の生活に影響を及ぼすため、なかなか冒険はしにくくなります。親の介護など背負うものも少ない20代のうちに、「自分のための投資」としてチャレンジしやすいという環境的要因があります。実際、あるアンケートでは40代の約54%が「20代でもっとリスクを取るべきだった」と後悔しているとの結果もありました。多くの先輩世代が「若い頃にもっと挑戦しておけば…」と感じているのです。

4. 成長吸収力が高い:

20代は脳や体力のピークでもあり、新しい経験から学べる吸収力が非常に高いです。留学しても語学習得が早いですし、新天地の環境にも柔軟に適応できます。年齢を重ねると守りに入り挑戦自体が精神的負担になることもありますが、若ければ「なんとかなる」とポジティブに乗り越えられることが多いでしょう。挑戦から得られる成長幅が大きいので、それだけリターン(得られるスキル・人脈・視野の広がり)も大きいのです。

以上の理由から、20代の挑戦はコストパフォーマンスが良いと言えます。具体例として:

- 海外留学: 社会人留学する人は20代後半が多いですが、1年留学してもまだ若く、帰国後の再就職でむしろ語学力が評価されキャリアアップにつながるケースも多いです。30代で職場を離れるより心理的・物理的ハードルが低いでしょう。

- キャリアチェンジ転職: 異業種や新しい分野への転職は20代の方が求人が豊富です。未経験OKの募集も「第二新卒」枠などがあります。仮に合わず再転職になっても20代なら採用側もポジティブに捉えてくれることが多いです(若手の試行錯誤として)。

- 起業・フリーランス: 起業して失敗して借金だけ残った…となると大変ですが、小さく起業してみる、個人事業主として独立してみるくらいなら20代のうちに一度経験しておく価値があります。成功すればそのまま軌道に乗せられますし、うまくいかなくても会社員に戻ることもできます。近年は20代社長も珍しくなく、スタートアップ界隈でも若い感性が求められています。

- 長期ボランティア・冒険的体験: 発展途上国でのボランティアや、日本一周・世界放浪など、収入には直結しないけれど人間的成長が得られる挑戦も20代にぜひしてほしいことです。のちの人生で貴重なエピソードになるでしょうし、採用面接でもユニークな経験として語れる武器になります。

もちろん、20代でも人によって状況は様々です。家庭の事情や経済状況で簡単にリスクは取れないという方もいるでしょう。また、挑戦しなかったからといって人生終わりではなく、30代40代でも挑戦できることはあります。ただ、統計的・一般論としては20代は挑戦のコストが最も低い時期であることは頭に入れておき、「やってみたいけど迷っていること」があるなら思い切って一歩踏み出す価値が大いにあります。

先輩たちの後悔の声を他山の石として、「身軽な20代のうちに冒険しておこう!」というマインドを持ってみてください。その経験は今後のキャリアや人生観に必ずプラスになりますし、仮に思うような結果が出なくても軌道修正できます。人生100年時代、20代はまだ序盤戦です。スタートアップ期だからこそ、多少の遠回りや寄り道も許されますし、それがあなたの物語を豊かにしてくれるでしょう。

5-2. 結婚・出産・親の介護を見据えた資金設計

20代後半になると、結婚や出産といったライフイベントを現実的に考え始める人も多いでしょう。また、親が60代に差し掛かる時期でもあり、今後の介護や実家のことなども頭をよぎるかもしれません。ここでは、結婚・出産・親の介護を見据え、20代のうちに考えておきたいお金の計画について解説します。

結婚資金:全国平均で約400~500万円

結婚には何かとお金がかかります。結納~婚約~結婚式・披露宴~新婚旅行までの費用総額は、全国平均で約415.7万円との調査があります。内訳として挙式・披露宴・パーティー総額が平均343.9万円、新婚旅行61.6万円、婚約関係(結納式や指輪など)で約50~100万円程度が目安です。もちろん地域差・規模によって大きく変わります。首都圏の豪華な式ではトータル500万円を超えることもありますし、式を挙げず写真だけの「フォト婚」なら数十万円で済むケースもあります。

20代で結婚を予定しているなら、パートナーと将来の費用イメージを共有し、早めに資金計画を立てましょう。具体的には:

- 結婚式準備資金:ご祝儀収入もありますが、基本的に式場への支払いは前払いが多いため、自前で数百万円用意する必要があります。両家からの援助(平均で新郎新婦それぞれ100万円前後あるとのデータも)も期待できますが、自助努力として100~150万円ずつは最低でも貯めておきたいところです。20代貯蓄編で触れたように、毎月先取りで積み立てるなど計画的に貯蓄しましょう。

- 新生活資金:結婚後の新居準備や家具家電購入にもお金がかかります。敷金礼金・家電購入などで50~100万円程度見ておくと安心です。式の費用に目が行きがちですが、その後の生活立ち上げ費用も忘れず計算に入れてください。

- 結婚後の家計プラン:結婚すると家計を一体で考える必要が出てきます。共働きなら収入合算で、専業主婦(夫)家庭なら一馬力でやりくりする計画を立てます。20代夫婦の場合、共働きが多数派ですが、将来的な出産で一時的に片働きになる可能性もあります。その際に備えて生活防衛資金や保険なども検討します。特に子どもができると収入減・支出増になるため、結婚当初から貯蓄ペースを上げておくことが重要です。

結婚はお金の話をタブー視せず、オープンに計画することが幸せなスタートの秘訣です。「結婚にかかるお金どれくらい?」とパートナーと一緒に見積もり、無理のない範囲の結婚式像を描きましょう。ドリームも大事ですが身の丈とのバランスも大切です。

出産・育児費用:公的支援を活用しつつ計画を

次に出産・育児について。まず出産そのものには、分娩入院費用が平均50万円ほどかかります。ただし健康保険から「出産育児一時金」が現在1児につき50万円支給されます(2023年より引き上げ)。多くの病院では直接支払制度でこの一時金が充当されるため、自己負担はほぼゼロ~数万円程度で済む場合が多いです。検診費用も公費補助券があります。したがって出産費用に関しては公的支援でほぼカバーされると考えて良いでしょう。

問題はその後の育児・教育費です。先に資産形成編でも触れましたが、0歳から大学卒業まで育てるのに約2,000万~3,000万円はかかると言われます。内閣府の調査では0~15歳までで約1,900万円(主に公立利用の場合)という試算もあります。高校・大学を私立に進学すればさらに増えます。これらの費用を全て20代で用意する必要はありませんが、子どもが生まれる前から長期的な資金計画を立てておくと後々慌てずに済みます。

ポイント:

- 児童手当を活用:子どもが生まれると中学校修了まで児童手当(月1万~1万5千円)が支給されます。これはできれば全額貯蓄や学資保険、ジュニアNISAなどに回し、将来の教育費に当てるようにしましょう。他にも自治体独自の子育て支援(金券配布など)がある場合も。

- 学資保険やジュニアNISA:教育費準備として、子どもが小さいうちから少額でも積み立てを始めます。安全策なら学資保険(18歳で満期に受取)、積極策ならジュニアNISAなどで株式投資し18歳まで非課税運用する方法もあります(※ジュニアNISAは2023年で新規終了し、新NISAの活用などに変わります)。いずれにせよ「子ども専用口座」でコツコツと。

- 育休・復職計画:共働き夫婦なら、出産でどちらかが産休・育休に入ることになります。育児休業給付金が雇用保険から支給されますが、手取り収入は一時的に減ります(給付金は給与の67%→50%、社会保険料免除のメリットもあり)。家計収支シミュレーションを行い、育休期間中や復職後の保育料支出などを織り込んでおきましょう。育休中に赤字になる場合は、その前に貯蓄を増やして乗り切ります。

- ライフプラン表の作成:結婚・出産で将来のイベントが見えてきたら、ぜひライフプラン表(年表形式の家計収支予測)を作ってみましょう。いつどのタイミングで教育費のピークが来るか、住宅購入は何歳でいくらくらいか、親の介護や自分たちの老後は…とざっくりでも数字を入れてみると、必要な資金と準備期間が見えて安心できます。20代夫婦ですべて正確に見積もるのは難しいですが、シミュレーションすることに意味があります。

なお、公的支援もフル活用しましょう。妊娠が分かったら母子手帳を交付してもらい、妊婦健診の補助券を使えば自己負担はかなり抑えられます。出産育児一時金は上限まで引き上げられましたし、育児休業給付や職場の産前産後休暇制度など、知らないと損する制度が多々あります。「結婚・出産にかかるお金」をしっかり勉強して、もらえるものはもらい節約できるところは節約しましょう。

親の介護:平均月8万円×5年、備えは早めに

親御さんが健在な20代にとって、介護はまだ現実味が薄いかもしれません。ただし10~15年もすれば、親世代が介護サービスのお世話になるケースが出てきます。親の介護費用についても頭の片隅に入れておきましょう。

生命保険文化センターの調査によれば、親の介護にかかった費用は一時費用平均74万円、月額費用平均8.3万円、介護期間平均5年1ヶ月とのことです。単純計算で総額500万円ほどです。内訳は在宅介護なら月4~5万円、施設介護なら月12万円程度かかっています。公的介護保険の自己負担1割~3割でこの金額です。

この費用を子ども世代が全額負担する必要はありません。親の年金や貯蓄から賄うのが基本です。しかし、現実には不足分を子が補助したり、遠方なら帰省交通費など子世帯にも一定の負担が生じます。場合によっては親を自宅で引き取るためにリフォームしたり、仕事を辞めて介護するケースもあります。そうなると家計への影響は甚大です。

20代の備えとしては、今からできることは限られますが:

- 親と介護について話しておく:元気なうちから「将来介護が必要になったらどうしたいか」希望を聞いておくと良いです。施設志向か在宅志向か、資金はどう考えているか等。唐突に切り出すのは難しいかもしれませんが、親世代も老後の備えに関心があるはずです。ざっくばらんに家族で話せる関係を築きましょう。

- 介護保険制度を知る:40歳になると介護保険料の支払いが始まります(第2号被保険者)。介護サービスを利用する際の流れや、費用の目安なども勉強しておくといざという時慌てません。自治体主催の介護講座などもあります。

- 介護離職しないための準備:いずれ親の介護で仕事と両立する必要が出たとき、自分が使える制度を把握しましょう。介護休業・介護休暇(仕事を一定期間休める制度)や時短勤務制度等、企業によっては充実しています。20代のうちに職場の福利厚生として確認しておくのも手です。可能なら兄弟姉妹で役割分担なども話し合えると良いでしょう。

介護に直面すると、費用以上に時間的・身体的負担が重くのしかかります。20代ではまだ実感が湧かないと思いますが、「親の介護問題は突然来る」ものとして、心構えだけは持っておくことをおすすめします。資金面では、親世帯自身の備えが基本なので、もし親が無貯蓄で不安なら早めに資産形成を促すなど間接的に関与することも考えられます。子世帯として緊急用にお金を準備しておくに越したことはありませんが、まずは自分たちの生活防衛資金を優先し、親のことは公的制度と親自身の資産でできるだけまかなう方針が現実的でしょう。

まとめ:ライフイベント資金はトータルでプランニング

結婚・出産・介護と、一度に色々お伝えしましたが、大切なのはライフイベントをトータルで見据えた資金設計です。個別に準備するのではなく、人生全体のキャッシュフローを把握した上で、優先順位をつけて備えていきます。20代は収入もまだ上がり途中ですから、すべてを同時に貯めるのは難しいかもしれません。それでも、

- 結婚資金は比較的近い将来のイベントなので優先度高め。

- 出産・育児資金は長丁場なので児童手当等でコツコツ準備。

- 介護は不確実性が高い遠い将来なので心構えと情報収集中心。

といったように力配分を意識します。

最後に、ファイナンシャルプランナー的なアドバイスですが、ライフイベントは想定外のことも起こります。例えば結婚しない選択をする人もいますし、不妊治療にお金がかかるケース、親が思いのほか元気で介護が要らないケースもあります。その都度プランはアップデートして構いません。重要なのは「将来のイベントに備えて考えておく」というプロセス自体です。考えずに場当たりで迎えるのと、考えていたけど状況に合わせて変えるのでは、安心感も対処も全く違います。

20代の今、ぜひ人生設計をパートナーや家族とも話し合ってみてください。お金の話はタブーではなくリスク管理です。しっかりプランニングしておけば、ライフイベントが来ても落ち着いて幸せに迎えられるでしょう。

5-3. もしもに備える保険と公的制度の基礎

人生には思わぬアクシデントやリスクがつきものです。病気、ケガ、失業、災害など「もしも」の時に備える手段として、公的保険制度と民間保険があります。20代のうちに最低限知っておきたい社会保障制度と、検討すべき保険商品について整理しましょう。

公的な保障制度(社会保険)をフル活用する

日本には充実した社会保険制度が整備されており、これが第一のセーフティネットです。20代の皆さんも多くが加入しているはずなので、その内容を理解しておきましょう。

- 健康保険(医療保険):会社員なら健康保険、フリーターや自営業なら国民健康保険に加入しています。病気やケガの治療費は自己負担3割(小学校入学前2割、75歳以上1割または3割)で済みます。また、1ヶ月の自己負担額が高額になると高額療養費制度で自己負担上限額超過分が払い戻されます。例えば年収約370万円の方なら自己負担上限は約9万円程度です。それ以上医療費がかかっても公的保険がカバーしてくれます。入院や手術で100万円かかっても自己負担は約9万円+食事代程度というわけです。この制度のおかげで、日本では医療費破産が起きにくくなっています。

- 傷病手当金:会社員の健康保険には、病気やケガで連続4日以上仕事を休み給与が受け取れない場合、標準報酬日額の2/3相当が最長1年6ヶ月支給される制度があります。これを傷病手当金といい、長期療養中の生活を一定程度保障してくれます。例えば月収手取り24万円の人がうつ病で3ヶ月休職しても、毎月16万円程度は健康保険から支給されます。ただし国民健康保険にはこの制度はありません。

- 雇用保険(失業保険):会社を辞めたり解雇された場合、失業給付(基本手当)を受け取れます。一般的な自己都合退職なら7日間+2ヶ月の待期後、90日分程度の失業手当(日額は賃金の5~8割程度)がもらえます。20代だと90日支給が多いです(勤続年数等による)。給付中はハローワークで再就職活動を行います。また、在職中でも失業保険料は給料から引かれているので、この権利があることを知っておきましょう。

- 労災保険:仕事中や通勤中のケガ・病気は労災保険が適用され、治療費自己負担ゼロ、休業補償として賃金の60%(特別支給金合わせ80%)が支給されます。万一後遺障害や死亡時にも保険給付があります。アルバイトでも労災は適用されるので、「もしも仕事で大ケガしたら...」という場合も公的に保障されます。

- 公的年金(障害年金・遺族年金):20代では老齢年金は遠い話ですが、国民年金・厚生年金は障害年金・遺族年金という形で若い世代も保障します。例えば不慮の事故や病気で重い障害を負った場合、障害基礎年金(1級約97万円・2級約78万円/年+厚生年金加入者は加算)が支給され、一生続きます。加入状況と等級により額は異なりますが、収入源が絶たれても最低限の年金が出ます。また、扶養している配偶者や子を残して亡くなった場合、遺族年金として遺族基礎年金(子のいる配偶者に年約78万円+子加算)や遺族厚生年金(夫の報酬の3/4相当額の年金)が支給され、遺された家族の生活を下支えします。

以上のように、公的制度で基本的なリスクには一定備えられているのです。したがって20代では、「まず公的保険でどこまでカバーされるか」を理解した上で、不足部分を民間保険で補うという考え方が合理的です。

民間保険:20代で検討すべきもの・不要なもの

生命保険会社などが提供する民間保険商品は多種多様です。20代のニーズに応じて、加入を検討すべき主な保険と、逆に不要と思われる保険を整理します。

検討したい保険:

- 医療保険:入院や手術に備える保険です。公的保険で医療費はカバーされますが、入院中の差額ベッド代や収入減少を補填したい場合に有効です。20代は比較的安価な保険料で終身保障の医療保険に入れます。ただし貯蓄が十分あり自己負担分をまかなえるなら不要という考えもあります。高額療養費で大部分カバーされることを踏まえ、保険料とのバランスで判断しましょう。持病がある方は加入できないこともあるので若いうちに入っておくメリットはあります。

- 生命保険(死亡保障):自分が死亡した時に備える保険です。独身で扶養家族がいない20代には基本的に不要です。残された家族に経済的ダメージがないからです。一方、もしあなたが一家の稼ぎ手で、配偶者や子供がいるならば加入を検討してください。特に子供が小さいうちは、万一の場合に遺族年金だけでは不足することが多いため、必要保障額を計算して定期保険(保険期間を定めた死亡保険)に加入するのが一般的です。20代夫婦で妻が専業主婦・子1人なら、夫に2,000万円程度の死亡保障があると安心などと言われます。保険料は掛け捨てなら月数千円です。ポイント: 扶養者なしなら不要、扶養者ありなら必要に応じて。

- 就業不能保険・所得補償保険:病気やケガで長期間働けなくなった場合の生活費を保障する保険です。傷病手当金は最長1年半なので、その後の長期の収入減をカバーする目的で近年注目されています。20代では公的障害年金もあり、また貯蓄もこれから増やせるため、優先度は高くないですが、手厚い備えを望む人は検討しても良いでしょう。保険料は保障額や期間によりますが、月千円台~あります。

- 個人賠償責任保険:自転車事故など日常生活における他人への損害賠償に備える保険です。自転車で人にケガを負わせ高額賠償となるケースも出ています。これは単独でも入れますが、自動車保険や火災保険の特約で付帯するのが一般的です。保険料は安く、保障は1~3億円と大きいので、20代でも入っておくと安心です。

不要・優先度低めと思われる保険:

- 学資保険:自分の保険ではないですが、子どもがいる20代は検討するかもしれません。学資保険は貯蓄代わりとしては低利率で、親に万一のことがあった時の保障機能も付きます。ただ他の方法(つみたてNISA等)でも代用できるため、強制的な貯蓄手段として使いたい場合以外は必ずしも必要ありません。

- がん保険:がんと診断されたら一時金、入院・通院保障などが出る保険です。20代のがん発症率は非常に低く、公的医療保険+高額療養費でかなり賄えます。精神的安心料として入りたいなら否定しませんが、保険料との兼ね合いでは優先順位は高くないでしょう。家族に若年がんが多いなど不安が強い場合はありです。

- 貯蓄型保険(終身保険・養老保険など):保険+貯蓄機能がある商品ですが、20代の資産形成には不向きな場合が多いです。保険料が高く途中解約で元本割れします。貯蓄は貯蓄、保障は保障とシンプルに分けた方が効率的です。よほど資金に余裕があり長期運用先として検討するなら別ですが、まずはつみたてNISA等を活用した方が柔軟でリターンも期待できます。

20代保険の考え方:まとめると、「自分や家族では到底支えきれないリスク」に対しては民間保険で備え、公的制度や自己資金で対応できる範囲には敢えて保険をかけない、というメリハリが大事です。過剰な保険料支払いは家計を圧迫し資産形成の妨げになります。一方、万一の際に路頭に迷うような事態だけは避けねばなりません。保険は不安に駆られて勧められるまま入るのでなく、リスクマネジメントの冷静な手段として選択しましょう。

最後に、公的制度と民間保険を整理するために「もしもチェックリスト」を頭の中でシミュレーションしてみると良いです。例えば:

- 病気・ケガで入院したら:高額療養費で医療費は賄える。収入は傷病手当金で補填される。差額費用は貯蓄でOKか?→不安なら民間医療保険検討。

- 自分が死亡したら:遺族年金で妻子に月○万円、住宅ローンは団信でゼロに…それで足りる?→不足分を生命保険で。

- 事故で他人に怪我をさせたら:賠償1億円請求→個人賠償責任保険でカバー可能。

- 仕事クビになったら:失業手当で3ヶ月、その後再就職できなければ貯金切り崩し。職探しは急ごう。

- 災害で家財消失:火災保険・地震保険に入っているか。非常用貯金はあるか。

こうした「もしも」の問答をしておくことで、自分に本当に必要な保障が見えてきます。20代はまだ人生の責任範囲が比較的小さいので、過度な保険よりも貯蓄力を高めることが最強の備えだったりします(お金があれば大抵のリスクは乗り越えられる)。まずは公的制度をしっかり把握し、余計な不安には保険ではなく知識で対処しましょう。

6. まとめ:今日から始めるアクションチェックリスト10

最後に、本記事で学んだことを踏まえて 「20代のスタートアップ期」に今日から始められるアクション10項目 をチェックリスト形式でまとめます。ぜひ実践してみてください。

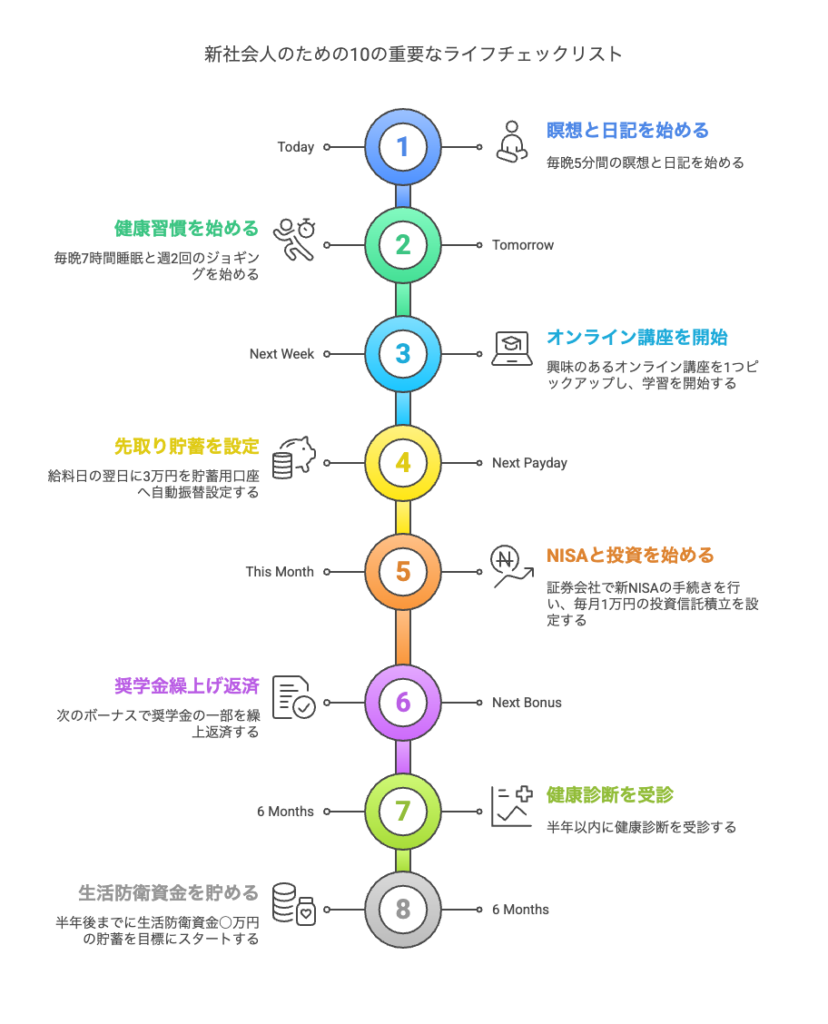

- キャリア計画を見直す – 自分の市場価値や初任給をデータで把握し、必要なら業界研究やスキル習得計画を立て直す。3年後のキャリア目標を紙に書いてみましょう。

- リスキリングの第一歩を踏み出す – 興味のあるオンライン講座を1つピックアップし、ハローワークの教育訓練給付対象か確認。来週から学習を開始するスケジュールを決める。

- 副業プランを始動する – 自分の強みを活かせる副業案件に1件応募してみる。クラウドソーシングに登録し、プロジェクトに提案メールを送る。

- 毎月の先取り貯蓄を実行 – 給料日の翌日に3万円を貯蓄用口座へ自動振替設定する。半年後までに生活防衛資金○万円の貯蓄を目標にスタート。

- 新NISA口座を開設する – 証券会社で新NISAの手続きを行い、今月から毎月1万円の投資信託積立を設定。家計に無理のない範囲で運用デビュー。

- 奨学金返済繰上げを計画 – 奨学金残高と利息を確認し、次のボーナスで○万円繰上返済する目標を立てる。返還期限を○年短縮するシミュレーションを実施。

- 健康習慣の見直し – 半年以内に健康診断を受診(未受診なら市の健診申込)。明日から毎晩7時間睡眠を確保し、週2回ジョギングを予定に組み込む。

- メンタルケアのルーティン作り – 就寝前に5分間の深呼吸瞑想を今日から開始。日記アプリにその日感じたことを一言記録し、ストレスをセルフチェック。

- ライフイベント資金を積み立て開始 – (結婚予定者)結婚式費用として毎月2万円ずつ共同貯金。(将来子ども希望者)児童手当相当額を学資口座に積立スタート。

- 保険と公的制度の点検 – 自分と家族が入っている保険をリスト化し、本当に必要か見直す。不足があれば信頼できるFPに相談予約を取る。公的保障内容も再確認し、不明点は会社の総務や役所に問い合わせる。

以上、20代のキャリア・資産・健康・ライフイベント戦略を網羅してきました。盛りだくさんの内容でしたが、一つでも「これはやってみよう」と思った項目があれば幸いです。20代 やるべきことは人それぞれですが、「将来の自分への投資」という観点では共通しています。人生のスタートアップ期にしっかり土台を作り、30代以降の飛躍に繋げていきましょう。

専門家の視点とデータを踏まえた今回のガイドが、皆さんの人生設計のお役に立てれば嬉しく思います。今日が人生で一番若い日です。できることから早速行動に移してみてください。応援しています!

参考文献

- 厚生労働省 (2023). 新規学卒就職者の離職状況(令和3年3月卒業者). https://www.mhlw.go.jp/stf/houdou/0000177553_00007.html:contentReference[oaicite:73]{index=73}

- 労働政策研究・研修機構 (2023). 新規学卒者の賃金(主要労働統計指標). https://www.jil.go.jp/kokunai/statistics/shuyo/0303.html:contentReference[oaicite:74]{index=74}

- 三菱UFJ銀行 (2023). 日本の平均年収は?年代別・男女別の平均年収. https://www.bk.mufg.jp/column/others/b0077.html:contentReference[oaicite:75]{index=75}

- All About (2024). 20代シングル貯蓄ゼロ4割超え!貯蓄ゼロ世帯の傾向と対策. https://allabout.co.jp/gm/gc/505257/:contentReference[oaicite:76]{index=76}

- イオン銀行 (2023). 新NISAのつみたてシミュレーション、10年後いくらまで増える?. https://www.aeonbank.co.jp/column/nisa/simulation/hayamihyou/:contentReference[oaicite:77]{index=77}

- 政府広報オンライン (2023). iDeCoの掛金は全額所得控除に. https://www.gov-online.go.jp/useful/article/202308/3.html:contentReference[oaicite:78]{index=78}

- 日本学生支援機構 (2025). 奨学金事業に関するデータ集【PDF】, 48(2), 202–333.jasso.go.jp

- note/AIdeasHD (2025). 後悔ランキングTOP7!20代でやらなかったこと. https://note.com/aideashd/n/naa18a144aedc:contentReference[oaicite:80]{index=80}

- PR TIMES (2023). 若手従業員のメンタルヘルス不調についての定量調査. https://prtimes.jp/main/html/rd/p/000000031.000079977.html:contentReference[oaicite:81]{index=81}:contentReference[oaicite:82]{index=82}

- 生命保険文化センター (2022). 子どもにかかる費用を考えるとき~妊娠・出産・子育て期の公的支援について~. https://www.jili.or.jp/kuraho/essay/2022/8598.html:contentReference[oaicite:83]{index=83}

- ZUU online/明治安田生命 (2023). 結婚にはいくらお金が必要?費用平均や準備方法. https://www.meijiyasuda.co.jp/profile/soken/research/economic/expense.html:contentReference[oaicite:84]{index=84}

- 厚生労働省 (2021). 自殺対策白書(令和3年版)- 年代別死亡原因nippon.com

- 厚生労働省 (2019). 介護保険事業状況報告 - 介護費用の平均像jili.or.jp

- 厚生労働省 (2010). 骨粗鬆症予防啓発資料【PDF】. https://www.jpof.or.jp/(日本骨粗鬆症財団):contentReference[oaicite:87]{index=87}

- 文部科学省/内閣府 (2022). 学生生活調査(令和4年度). https://www.jasso.go.jp/about/statistics/gakusei_chosa.html:contentReference[oaicite:88]{index=88}

{kind=link}